En momentos de incertidumbre, el sector de consumo básico, que incluye compañías que producen bienes y servicios esenciales para la vida diaria como alimentos, bebidas o productos para el cuidado personal o el hogar, es un "seguro" en la cartera de muchos inversores, que apuestan por menos volatilidad y rendimientos consistentes.

Si tomamos como ejemplo 2023, el año pasado estuvo dominado por las dudas en los mercados debido a una tensa geopolítica, una alta inflación y unos tipos de interés elevados. Pero aunque, entonces (y ahora), tener dinero cuesta más y comprar también, el consumo español resistió a los embates. Así, el ejercicio pasado la economía española creció un 2,5% gracias, sobre todo, a la demanda nacional y al crecimiento del consumo, más robusto de lo esperado en un principio.

En concreto, el gasto en gran consumo, productos duraderos y tecnología para el hogar en España ascendió a 142.700 millones de euros el pasado año, lo que supone un aumento del 9,2% frente a 2022, según el Barómetro del Gasto en Retail de NIQ (NIQ Retail Spend Barometer), publicado el pasado 14 de marzo. Este crecimiento estuvo motivado por la subida de los precios de la cesta de la compra (alimentación y perfumería-droguería), mientras que las compras en el sector de tecnología y bienes duraderos se frenaron. Así, en 2023, los hogares españoles gastaron un 10,6% más que el año anterior en cubrir sus necesidades básicas de alimentación, cuidado del hogar y cuidado personal. De cara a este 2024, la recuperación del crecimiento en volumen, una vez que continúa moderándose la evolución de los precios, es el principal reto para los operadores del mercado, fabricantes y distribuidores.

Perspectivas para la industria

“El año 2024 probablemente se caracterizará por un crecimiento económico más lento que en 2023 y un crecimiento más lento del gasto de los consumidores. Sin embargo, probablemente será el último año de endurecimiento de la política monetaria por parte de los principales bancos centrales. Es razonable esperar un repunte a partir de 2025. Para las empresas globales de productos de consumo, puede tener sentido centrarse en el largo plazo”, señala la Dr. Ira Kalish, economista jefe global, Deloitte.

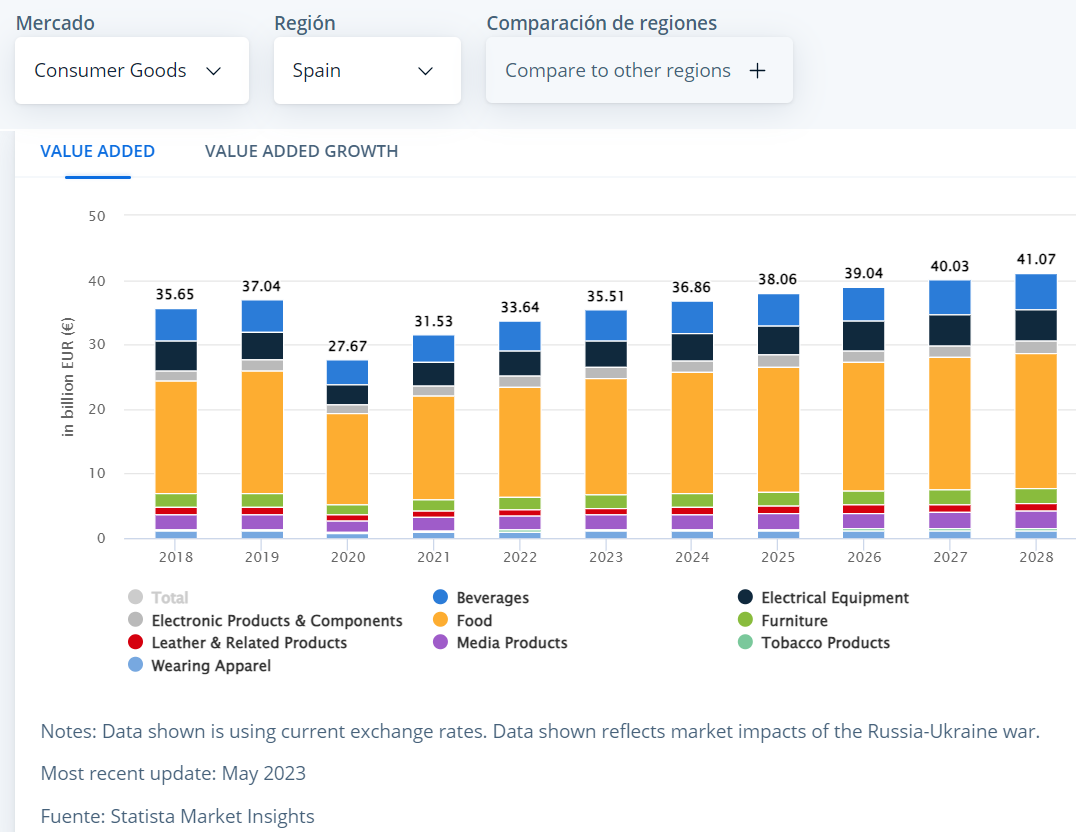

Con todo, según datos de Statista, se prevé que el gasto total de los consumidores en España ascenderá a 0,86 billones de euros en 2024. En alimentos y bebidas no alcoholicas el gasto de los consumidores per cápita ascenderá a 2,37 mil euros en 2024, mientras que en ropa y calzado será de 0,65 mil euros en 2024.

En cuanto a la producción mundial de alimentos y bebidas aumentará un 2,8% en 2024, seguida de un 3,1% en 2025, mientras que la inversión crecerá entre un 2,3% y un 3,9%, respectivamente, según los datos del último informe de la asegura Crédito y Caución. Sólo en Europa, la producción de alimentos subirá un 1,4% en 2024 y un 1,5% en 2025

El carácter esencial de los alimentos y su demanda inelástica suponen una de las principales fortalezas del sector, que cuenta con palancas de crecimiento como el auge de los mercados emergentes, donde el aumento de renta disponible se traduce en un crecimiento de los bienes de mayor valor añadido, los cambios en los gustos de los consumidores, que demandan más alimentos saludables, y la aplicación de las nuevas tecnologías a soluciones de macrodatos que mejoran su eficiencia o la creación de nuevos productos fruto de la ingeniería científica.

Entre sus debilidades están los márgenes de beneficio, estructuralmente estrechos y bajo presión, el impacto de las plagas y la meteorología adversa en la volatilidad de los precios, las presiones de los consumidores para incrementar la trazabilidad de los productos y las inversiones pendientes en el consumo de energía, las cadenas de suministro, el envasado y la gestión de residuos para cumplir con las exigencias de sostenibilidad.

Valores del Mercado Continuo

Desde el lado bursátil español, "los sectores de consumo de alimentos y bebidas, y de textil pueden hacerlo bien este 2024 en el Mercado Continuo. Si bien es cierto que en que en estos momentos la gestión activa y entrar en empresas de calidad es la clave. Es decir, más que centrarnos en sectores concretos deberíamos hacerlo en empresas concretas dentro de cada sector", explica Rafael Ojeda, analista macro global de Fortage Funds.

Con todo, "bebidas y alimentación lo puede hacer bien porque es un sector que trabaja con márgenes interesantes y sobre todo porque es anticíclico, y en un contexto como el que nos encontramos puede proteger nuestras carteras. En el tema textil ocurre lo mismo, si bien es cierto que en un momento como el actual, en el que podríamos acabar cayendo en una recesión, y la presión de costes puede ser importantes, compañías que aporten alto valor como LVMH, Hermes o Inditex pueden hacerlo bien. Las dos primeras son empresas de lujo que siempre van a tener demanda de un determinado perfil y pueden aprovechar muy bien la coyuntura actual para diferenciarse de su competencia; respecto a Inditex, la prueba de éxito se refleja en los números. En definitiva, estas compañías, más allá del sector, tienen un poder de marca importante, capacidad de fijación de precios y juegan con unos márgenes lo suficientemente atractivos como para poder, en un momento determinado, diferenciarse de la competencia", añade Ojeda.

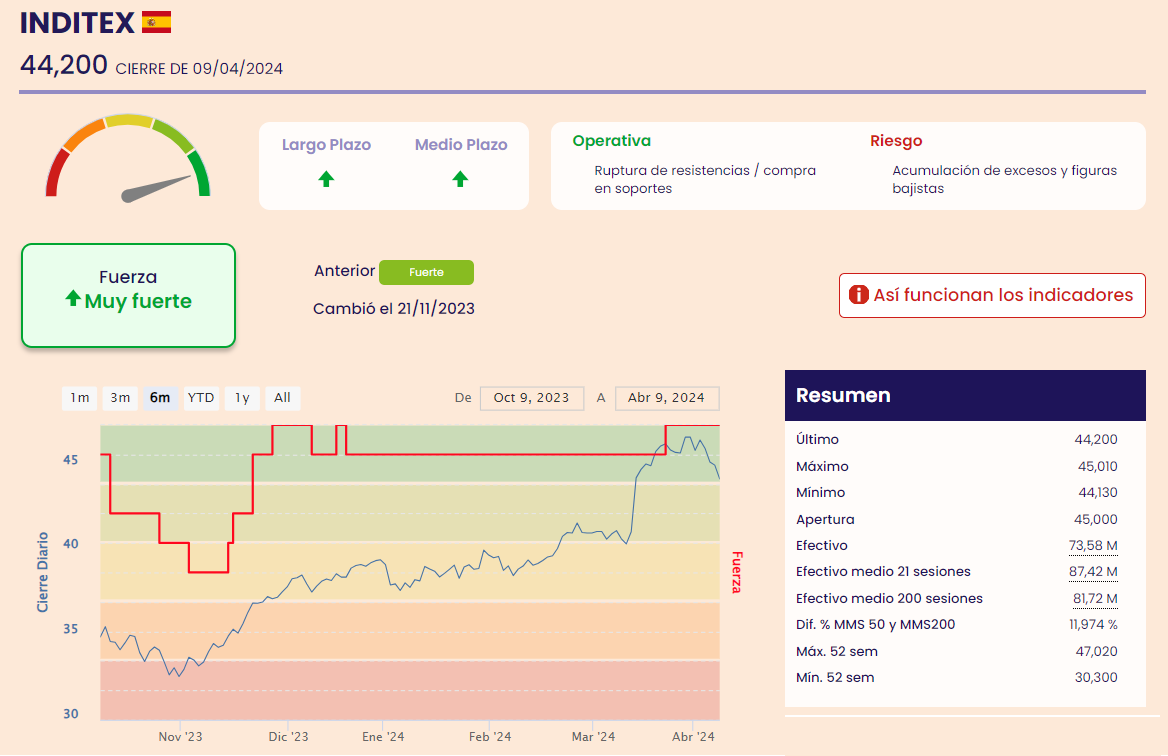

Sin embargo, y al menos de momento, los inversores no están sobreponderando valores españoles de estos sectores en su cartera. Así, de los once valores del Mercado Continuo que producen y/o distribuyen alimentos, bebidas y textil, sólo seis están en positivo en lo que llevamos de año y, de éstos, sólo cuatro logran ganancias bursátiles por encima del 5%: Pescanova (94%), Inditex (12,6%), Viscofan (8%) y Coca-cola (5,3%). Mientras, Naturhouse repunta un 4,1% y Borges un 0,80%.

Desde el lado técnico, las previsiones en bolsa son más halagüeñas. Según los indicadores premium de Ei, Coca-Cola, Inditex y Pescanova se encuentran entre los valores del Mercado Continuo más fuertes por técnico, mostrando una tendencia alcista tanto en el largo como el medio plazo.

Por su parte, Ebro Foods y Naturhouse muestran una tendencia fuerte, mientras que la de Nextil y Viscofan es neutral. La peor parte en este sentido es para Adolfo Dominguez, Bodegas Riojanas, Borges y Deoleo.

Nombre | Subsector | Revalorización 2024 | Análisis técnico |

|---|---|---|---|

| Adolfo Dominguez | Textil | -7,60% | Débil |

| Bodegas Riojanas | Alimentación/Bebidas | -6,06% | Débil |

| Borges | Alimentación/Bebidas | 0,80% | Débil |

| Coca-cola | Alimentación/Bebidas | 5,3% | Muy fuerte |

| Deoleo | Alimentación/Bebidas | -3,1% | Débil |

| Ebro Foods | Alimentación/Bebidas | -2,2% | Fuerte |

| Inditex | Textil | 12,6% | Muy fuerte |

| Naturhouse | Alimentación/Bebidas | 4,1% | Fuerte |

| Nextil | Textil | -4,7% | Neutral |

| Pescanova | Alimentación/Bebidas | 94,1% | Muy fuerte |

| Viscofan | Alimentación/Bebidas | 8,1% | Neutral |

Siga las cotizaciones y análisis de sus valores favoritos , y conocerá las recomendaciones y precios objetivos, de los analistas para invertir.

En estrategias de Inversión llevamos más de 19 años haciendo que los inversores logren rentabilizar sus inversiones de forma recurrente.