Los vaivenes de Donald Trump también están afectando a las cotizadas españolas, entre ellas a las del sector turístico del IBEX 35. En este sentido, la más afectada en las últimas jornadas ha sido IAG, cuyas acciones se desplomaron más de un 12% la semana pasada, aunque Amadeus (-7%) también se anotó importantes descensos, mientras que Aena apenas sufrió en bolsa (-0,90%). Las ventas por parte de los inversores llegaban al calor del recorte de las previsiones de crecimiento que realizó Delta Airlines, una de las aerolíneas más importantes de Estados Unidos, pero también "a que la confianza de los consumidores estadounidenses se está deteriorando y la disposición a realizar viajes en los próximos seis meses sufrió un importante descenso en el mes de febrero", señala el analista Manuel Pinto.

Si tenemos en cuenta los datos del crecimiento del turismo en nuestro país, la ralentización ya se está empezando a notar, con un aumento del número de pasajeros en los aeropuertos españoles en los dos primeros meses del año del 5% interanual, frente al 12,9% que se anotó en esos mismos dos meses en 2024 o el 7,5% de crecimiento en diciembre del año pasado. La guerra arancelaria también afecta al sentimiento del consumidor en Europa, lo que, sumado a una situación económica delicada en los países de los que proceden los turistas que llegan a nuestro país, puede lastrar al sector turístico español.

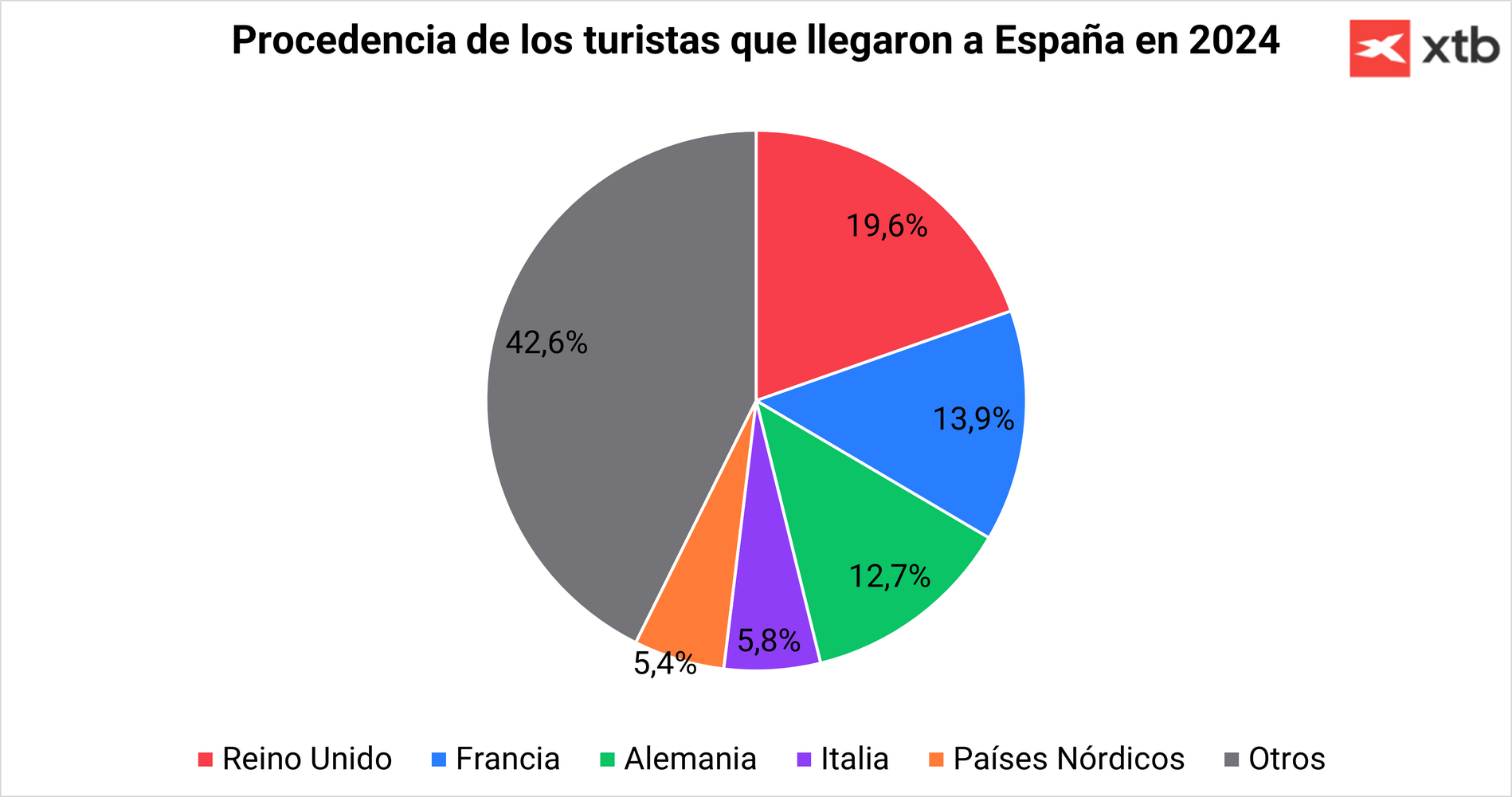

En este sentido, "es importante señalar que el 19,6% de los turistas que llegan a España proceden del Reino Unido, mientras que Francia (13,9%) y Alemania (12,7%) son los otros más importantes. Se trata de países cuyo crecimiento del PIB es reducido, con Alemania incluso en una posible recesión, a la vez que sus tasas de desempleo han aumentado desde mínimos en 74 puntos básicos en el caso de Reino Unido, de 20 puntos básicos en Francia y de 100 puntos básicos en Alemania. Esto no significa que veamos una contracción del turismo, pero no podemos esperar las tasas de crecimiento de 2024 en este 2025", añade Pinto.

Si hablamos de futuro a corto plazo, la lectura es muy parecida. El sector seguirá creciendo pero a un menor ritmo. Así, según el último estudio elaborado por el Consejo General de Economistas de España (CGE), se prevé un crecimiento del PIB turístico del 6% en 2024 y del 3,6% en 2025, cifras que, no obstante, permitirán al sector seguir avanzando por encima de la media del conjunto de la economía española, hasta representar el 13,2% del PIB en el próximo año.

En cuanto a la evolución de los mercados, el informe titulado ‘Información financiera y no financiera en el sector del turismo en España’apunta a un leve crecimiento del turismo doméstico, que pasará del 0,8% en 2024 al 1,2% en 2025. Por su parte, el turismo internacional crecerá un 4,5%, consolidando a España como uno de los principales destinos turísticos del mundo. Según la Organización Mundial del Turismo, España ocupa el segundo lugar en el ranking mundial de países más visitados.

Recorrido alcista en bolsa

Dicho esto, y a pesar de la incertidumbre presente y futura que asola a los mercados, las acciones del sector turístico español tiene recorrido alcista. Sobre todo las de la aerolínea IAG, que se verán impulsadas por "una demanda sólida, la vuelta al dividendo, menores costes de combustible y la fortaleza del balance”, comentan los analistas de Bankinter. La capacidad (asientos por kilómetro ofertados) y la ocupación, evolucionan positivamente y reflejan la fortaleza de la demanda, según los expertos.

Además, IAG ha presentado unos resultados sólidos para 2024, con un crecimiento significativo en ingresos del 9% y un incremento del 27% en el beneficio operativo anual, lo que demuestra una evolución positiva. La compañía ha trabajado intensamente en la reducción de costes y ha registrado un fuerte crecimiento en sus rutas transatlánticas, lo que la ha diferenciado de otros operadores, especialmente europeos. "Su solidez financiera sigue siendo evidente, y ha sabido aprovechar la fortaleza de la demanda en un contexto de restricciones en la oferta, lo que favorece sus márgenes y rentabilidad en un entorno de precios sostenidos", señala el analista de iBroker Antonio Castelo.

Además, de cara al inversor, la aerolínea también se ha ganado su "favor" con su política de retribución al accionista. Así, IAG propondrá a la junta de accionistas un dividendo de 6 céntimos por título, pagadero el 30 de junio de 2025. Se trata de un dividendo complementario al que ya se distribuyó el pasado septiembre, por lo que el total repartido con cargo a 2024 es de 9 céntimos por acción y 435 millones en total. Asimismo, ha anunciado un programa de recompra de acciones por 1.000 millones de euros que se implementará en los próximos 12 meses.

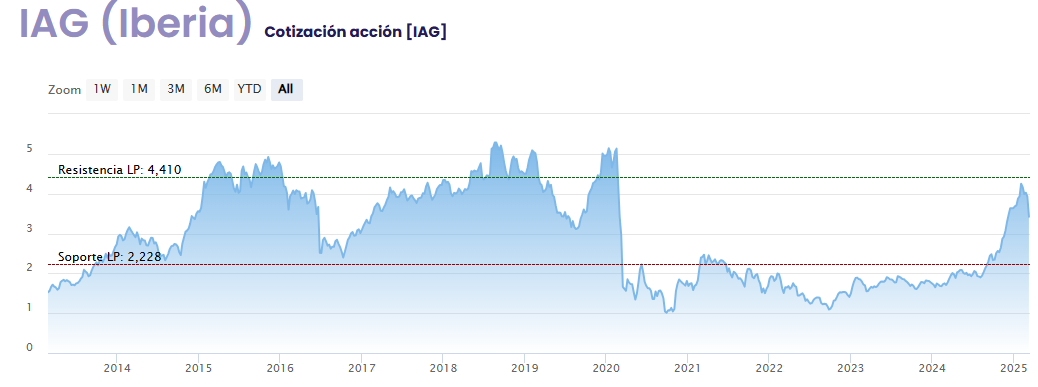

De esta forma, desde un punto de vista técnico, y a pesar de las caídas cercanas al 6% en el acumulado en bolsa, IAG sigue mostrando fortaleza en el Ibex 35. "Actualmente, está rebotando en torno a la media de 100 sesiones y podría cerrar el hueco dejado en la reciente corrección. Además, no ha llegado a tocar la media de 200 sesiones, lo que refuerza su estructura técnica", apunta Castello.

Mientras, desde el lado fundamental las previsiones también son positivas. El consenso de Reuters cree que es buen momento para comprar IAG, un valor al que otorgan un precio objetivo de 4,73 euros por acción, lo que implica un potencial de revalorización del 38,5% respecto a su cotización actual.

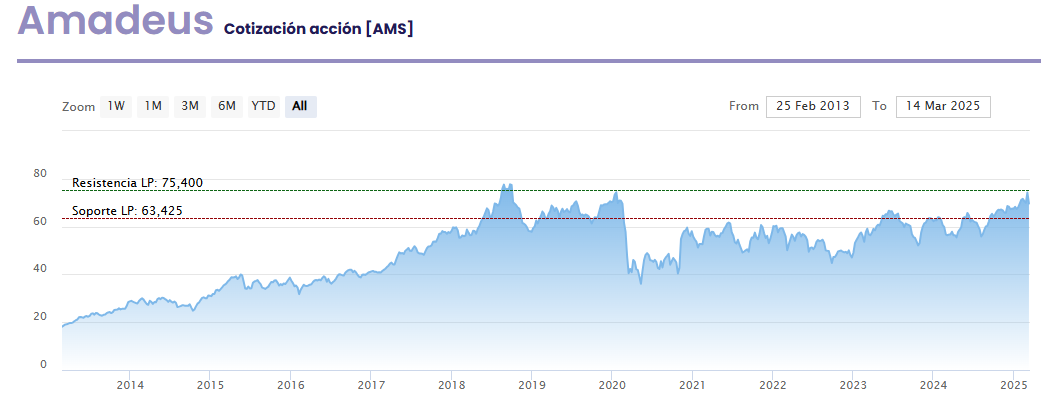

Otro valor del sector turístico del Ibex 35 que podría crecer a doble dígito en bolsa es Amadeus, concretamente un 13% si alcanza los 79,49 euros que otorga a sus acciones de precio objetivo el consenso de Reuters, en un ejercicio 2025 en el que sus títulos suben apenas un 3%.

A nivel financiero, Amadeus también ha experimentado una recuperación notable, aunque menos pronunciada que la de IAG. En 2024, reportó ingresos de 6.140 millones de euros, lo que supone un incremento del 13% respecto a 2023, reflejando la solidez del sector tras la pandemia. Para 2025, sus previsiones apuntan a un crecimiento de entre el 9% y el 13%, situando sus ingresos en un rango de 6.700-6.900 millones de euros. Si mantiene este ritmo, en 2026 podría acercarse a los 7.500 millones de euros, aunque esto es una proyección basada en tendencias y no en cifras confirmadas.

Aunque Amadeus ciertos riesgos -como los cambios regulatorios y normativas de privacidad, su dependencia del sector aéreo (que la hace vulnerable ante nuevas crisis) el aumento de la competencia y que algunas aerolíneas están desarrollando sus propios sistemas de distribución-, cuenta con varios factores a su favor. Entre ellos, un crecimiento sostenido, una amplia diversificación geográfica (solo el 2,6% de sus ventas en 2024 provienen de España), una sólida posición en el mercado global, y su apuesta por la innovación.

Además, desde el lado del inversor, ayer, 17 de marzo, Amadeus arrancaba un programa de recompra de acciones por 1.300 millones de euros con la finalidad de reducir su capital social mediante la amortización de los títulos, que se ejecutará en los próximos 12 meses y será por un máximo de 19,2 millones de títulos (4,27% del capital social de Amadeus). En cuanto a su dividendo, el próximo mes de junio Amadeus someterá a la aprobación de la Junta General Ordinaria un dividendo bruto íntegro total de 1,39 euros por acción, lo que supone un 50% del beneficio publicado; de acuerdo con esto, la distribución de beneficios propuesta establece el reparto de un total de 626,2 millones de euros en concepto de dividendo con cargo al ejercicio 2024.

Por último, aunque tiene un potencial recorrido en bolsa a medio plazo más limitado, Aena es de los tres valores del sector turístico del Ibex 35 el que mejor evolución lleva en el acumulado, con sus títulos repuntando cerca de un 10%. Desde el lado de las recomendaciones, el consenso cree que es un valor para mantener en cartera y apenas le ve un potencial del 1%.

Con todo, el valor, que forma parte de la cartera tendencial de Ei, mantiene la tendencia alcista pese al escenario de incertidumbre que manejamos en los mercados globales. "Consideramos probable que la acción pueda atacar el área de los 221,2 euros, y si ese nivel fuera superado podríamos tener una continuidad alcista siendo el escenario más probable alcanzar los 234,2 euros", señala el analista de Ei, Álvaro Nieto.

Desde el lado del negocio, Aena ha cerrado el mes de febrero con cifras récord en cuanto a pasajeros y movimientos de aeronaves y toneladas de mercancía. En concreto, en febrero, la red de aeropuertos del Grupo Aena recibió casi 20 millones de pasajeros, lo que representa un incremento del 4,4% en comparación con el mismo período del año anterior; en los dos primeros meses del año, se contabilizaron 49,5 millones de viajeros, un 5,3% más que en 2024. En los aeropuertos de España gestionados por Aena, se contabilizaron 39,7 millones de pasajeros hasta febrero, lo que representa un incremento del 5%. Además, los movimientos de aeronaves alcanzaron los 353.255 (+6%) y las toneladas de mercancía registraron un total de 194.992 (+4,1%).

En cuanto a los movimientos de aeronaves, se registraron 223.083 operaciones en febrero, un 4,7% más que en el mismo mes del año anterior; en el acumulado del año, se alcanzaron 445.779 movimientos de aeronaves, lo que supone un incremento del 4,2%.

Además, teniendo en cuenta las últimas cifras financieras, el gestor aeroportuario del Ibex elevó su beneficio neto a los 1.934,2 millones de euros, un 18,6% más y registró un EBITDA de 3.510,3 millones de euros en 2024. Los ingresos totales crecieron un 13,3%, situándose en 5.827 millones de euros. Además, la compañía anunció un dividendo de 9,76 euros por acción con cargo a los resultados de 2024, un 27,4% más que el año anterior.

| VALOR | POTENCIAL | RECOMENDACIÓN | % 2025 |

|---|---|---|---|

| IAG | 38,4% (PO: 4,73€) | Comprar | -5,7% |

| Amadeus | 13% (PO:79,49€) | Comprar | 3,2% |

| Aena | 0,9% (PO: 217,7€) | Mantener | 9,5% |