El sector financiero ya está preparado para la vuelta de Semana Santa, ya que el próximo 24 de abril se abre la veda de la presentación de los resultados en España con la publicación de las cuentas de Bankinter, al que seguirán el resto de entidades que cotizan en el Ibex 35.

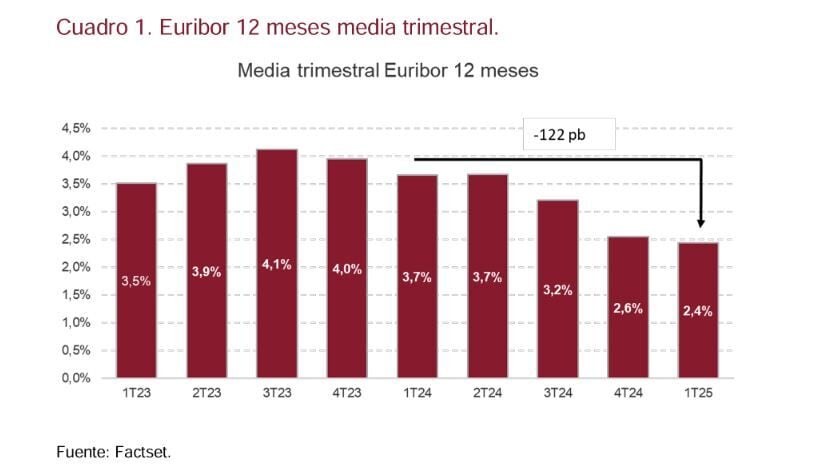

Y Renta 4 analiza todos y cada uno de los pormenores de las cifras de los valores en el mercado. Destaca de forma general su analista del sector financiero Nuria Álvarez que " el primer trimestre de 2025 mostrará con más intensidad el efecto negativo del reprecio de la cartera de crédito con un Euribor a 12 meses medio en 1T25 122 pb inferior a un año antes. De media estimamos que el margen de intereses muestre una caída del -5% i.a. en 1T25, -6% i.a. si únicamente tomamos el negocio doméstico en BBVA, Santander y Sabadell. Este trimestre debería confirmarse la tendencia prevista de un año en términos de generación de margen de intereses de menos a más, alcanzando el suelo durante el primer semestre de este año"

Un trimestre en el que, según indica, no se verán las implicaciones de la reciente volatilidad vivida en el mercado. Pero, señala que, al margen de eso " la cuenta de resultados continuará viéndose apoyada por unos gastos de explotación creciendo en línea con las guías (de media +5% i.a., salvo excepciones como Sabadell o Santander) y un coste de riesgo contenido, en un entorno macroeconómico que no apunta a un deterioro de la calidad del riesgo crediticio. De cara al segundo trimestre, la aportación al margen de intereses de las carteras de renta fija será el parámetro a vigilar".

Señala la analista que, en el primer trimestre, las entidades contarán con apoyo decidido de dos parámetros, las comisiones netas y el impuesto a la banca, y explica por qué.

En el primer caso destaca que "nuestras estimaciones apuntan a un 2025 en la que la recuperación de las comisiones netas jugará un papel importante. Esperamos que las comisiones muestren las primeras señales de recuperación en 1T25, de media esperamos que crezcan +5% i.a., aunque la diferencia entre entidades será palpable.

En el caso del impuestazo, "la periodificación del impuesto a la banca así como la aplicación bajo la nueva definición también supondrán un apoyo en la comparativa interanual. Estos dos factores apoyarán un margen bruto al alza en la estimación del primer trimestre, de media +6% i.a., que será suficiente para mantener ratios de eficiencia controlados".

Y en general, considera que los resultados serán sólidos y no esperan sorpresa alguna de las cuentas a presentar por parte de las entidades.

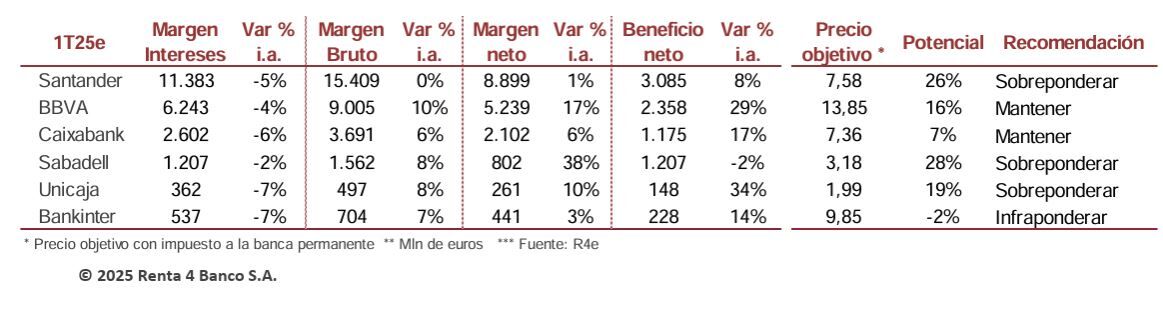

Potencial de Sabadell, Santander, BBVA, CaixaBank, Unicaja y Bankinter

Respeto a las recomendaciones, en el caso de Banco Sabadell destaca el mayor potencial de entre todas las entidades, con un 28% de margen de mejora respecto su precio de cierre de ayer, mientras sobrepondera el valor en el mercado. Su precio objetivo, 3,18 euros por acción

Ya para Banco Santander, es el segundo que más podría mejorar en precio, hasta los 7,58 euros por acción, un 26% desde su último precio a cierre de mercado con calificación de sobreponderar el valor en las carteras.

A Unicaja le otorga un 19% de margen de mejora hasta los 1,99 euros por acción mientras sobrepondera el valor como apuesta sobre la entidad.

Para BBVA, la recomendación es de mantener sus acciones con precio objetivo de 13,85 euros por acción y un posible recorrido alcista para el valor del 16% desde su cierre de ayer.

A Caixabank le otorga un potencial del 7% con la expectativa de un precio objetivo por acción de 7,36 euros por acción, y mejora de un 7% desde su cotización actual.

El que peor parado sale es Bankinter del que aconseja infraponderar sus acciones con precio objetivo de 9,85 euros por acción y potencial negativo del 2% desde su cierre de ayer.