IAG (Iberia) se mueve de nuevo con recortes en esta sesión, mientras el valor se acerca ya al doble dígito de caída desde sus máximos interanuales alcanzados el pasado día 7 de febrero.

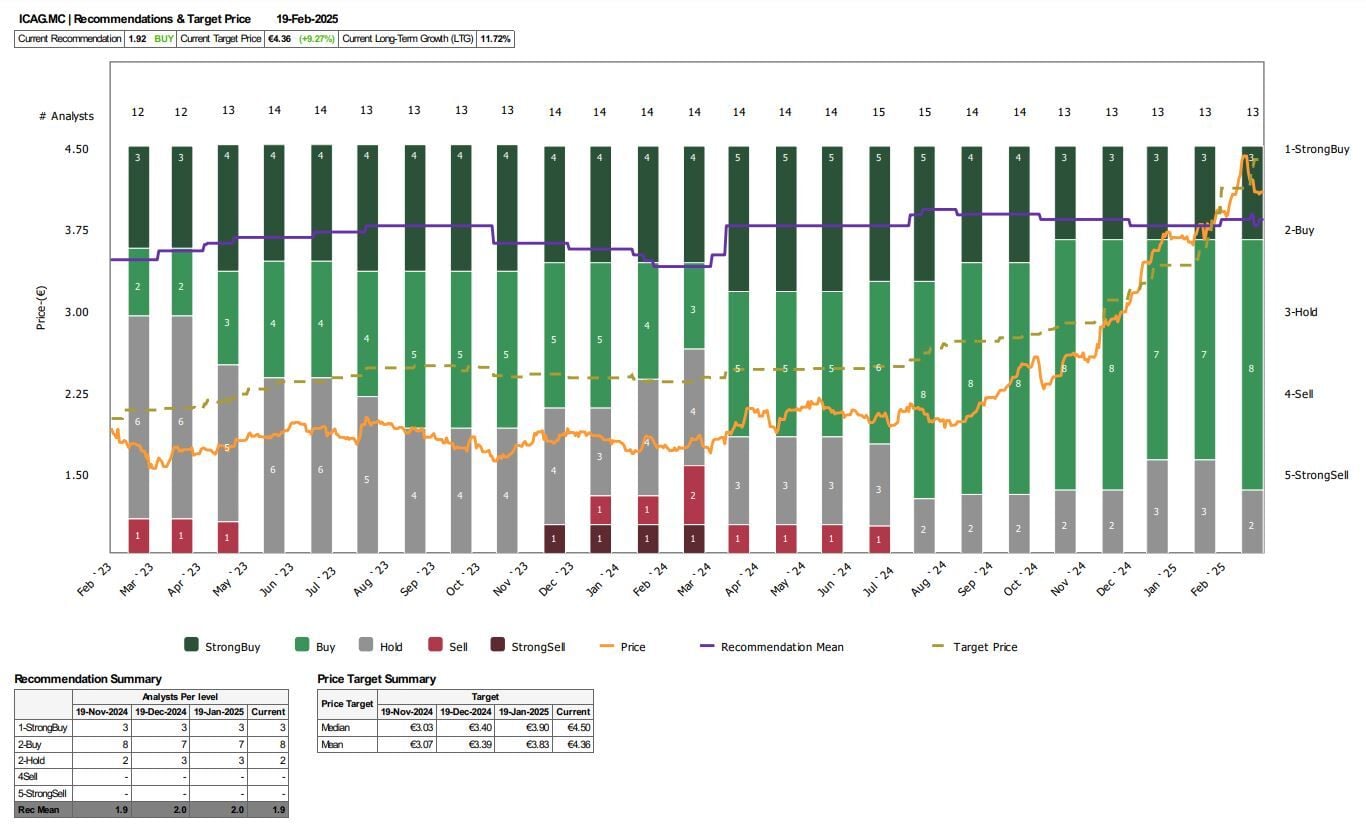

Un descenso, en caída casi libre, a la espera de los resultados que se conocerán el último día de este mes y con la connivencia casi generalizada de las casas de análisis que, sin reducir el precio objetivo previsto, lo cierto es que han recortado de forma generalizada su recomendación sobre el valor.

Hoy además es el valor más penalizado en el mercado y se mueve en la cota de los 4 euros por acción, debido a la última recomendación sobre el valor de Banco Santander, que coloca en sobreponderar el valor, pero, en este caso, su precio objetivo se mueve en los 3,90 euros por acción, por tanto con potencial negativo sobre su cotización actual del 4%.

Una nueva 'mancha' en las recomendaciones, tras la de Goldman Sachs en la Bolsa de Londres, que mejoraba su precio, hasta el equivalente a 4,5 euros por acción, pero lo cierto es que rebajaba su recomendación a neutral desde comprar.

Desde Reuters, la media de analistas sigue recomendando comprar el valor con PO de 4,36 euros y potencial del 9,2%.

El foco parece centrarse, en esa tónica generalizada de buenas calificaciones para el valor que se venían produciendo, incluso por encima de los 5 euros por acción a dos factores. Por un lado, la subida vertical que se ha producido sobre IAG desde el pasado ejercicio, ya que, desde los mínimos de marzo del pasado año ha escalado un 140%.

El segundo factor es lo que está por llegar. Muchos analistas consideran que su margen de mejora no existe en el horizonte de la presentación de resultados del próximo 28 de febrero. Sobre todo por la esperada peor evolución del último trimestre del año.

Además las advertencias sobre la evolución de reservas de algunos turoperadores europeos, como el caso de TUI claramente a la baja, han restado interés alcista de los inversores en las últimas jornadas.

La parte más favorable que se espera del valor, pasa por dos factores: dividendo y una posible mejora tras la vuelta al mismo el pasado año desde la pandemia y el anuncio de una posible recompra de acciones que podría revitalizar el valor.

De momento, Diego Morín desde IG destaca que, tras la lateralización desde 2021 en torno a los 2,5 euros " que todo ese proceso de acumulación fuerte que han creado ahí los inversores consiguió perforar esa zona, pero con volumen, es decir, esa rotura fuerte con volumen ha subido verticalmente, por tanto, la zona de los 4 euros fueron perforadas, es posible que veamos 4,5 euros.

Y se reafirma en que, a pesar de ser un valor 'complicado "puede tener correcciones, subiendo desde los 2,5 euros a los 4,5, pero tampoco hay que llevarnos las manos a la cabeza, es decir, las correcciones son lógicas, son naturales y también, en la parte inferior entre los 3 y los 2,5 euros, tiene algún gap, que no hay que descartar que puede ir al mercado".