No se preveía un buen año para la bolsa española. Sin embargo, a tenor de los datos del primer trimestre de este 2025, lo está siendo. Así, a cierre de marzo, de los 122 valores del Mercado Continuo, sólo 29 de ellos se encuentran en negativo en el acumulado o, lo que es lo mismo, el 76% de las cotizadas españolas suman ganancias en este primer trimestre del ejercicio.

Los tres mejores...

Eso sí, hay una gran disparidad entre estas cotizadas si miramos la rentabilidad de estos tres primeros meses del año en bolsa, pasando de revalorizaciones de triple dígito en dos casos, a dígitos por debajo del 10% en una treintena de empresas.

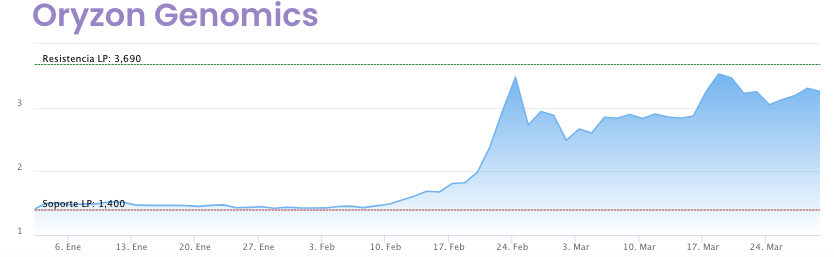

Por la parte alta, liderando las rentabilidades del Mercado Continuo, Oryzon Genomics, que en diciembre cumplirá 10 años cotizando, es la gran joya de la corona en lo que va de año, con ganancias que rozan el 130%. A pesar de ello, los niveles actuales de la empresa liderada por Carlos Buesa están lejos de los mejores en toda su andadura bursátil y de esos 4,8 euros por título en los que llegó a cotizar en diciembre de 2016. Aún así, este año recuperaba niveles, con sus máximos del pasado 24 de febrero en los 3,69 euros por acción, no vistos en su cotización desde el verano de 2021.

Subida a triple dígito en el año, con fundamento en sus compuestos, para Oryzon, una compañía biofarmacéutica con una gran implicación americana, con doble presencia en España y en Cambridge, Massachusetts. Y es que el interés inversor de Estados Unidos, sigue en la base de todo este año. Y todo a cuenta de las I+D en la epigenética y de los buenos resultados de su estudio en Fase IIa Reimagine, que es el núcleo central de su fármaco Vafidemstat, enfocado para pacientes adultos que padecen trastorno límite de la personalidad, el denominado TLP, trastorno por déficit de atención con hiperactividad, conocido como TDAH y trastorno del espectro autista, el TEA. Sus resultados demostraron un beneficio 'relevante en la reducción de la agitación/agresión en todas las poblaciones de pacientes estudiadas'. Y su venta es lo que tiene desatadas las subidas, especialmente en Estados Unidos, donde han empezado los contactos.

Con ello, el interés latente se mantiene, y sus posibilidades de mejora en el mercado también. La media de analistas que recoge Reuters coloca en 7,68 euros su precio objetivo, con consejo de compra, lo que supone un potencial en el mercado del 141% desde sus niveles actuales de cotización.

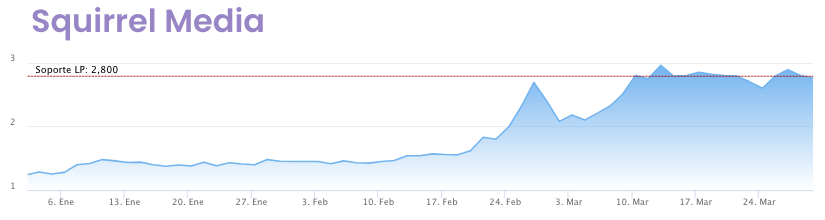

Squirrel Media es el otro gran valor que se mueve en revalorizaciones de triple dígito en la bolsa española. En concreto, logra un avance de más del 119% en lo que llevamos de año debido, sobre todo, al número y cuantía de adquisiciones que ha realizado en los últimos meses.

La compañía de medios, cuyo negocio se distribuye en Publicidad, Contenidos (con la producción y distribución de contenidos audiovisuales), Servicios TMT y Medios de Comunicación, se ha disparado en varias ocasiones en este 2025 a doble dígito, con motivo de estas compras. De hecho, solo en febrero, y en el espacio de al menos 24 horas, comunicó hasta cinco operaciones de adquisición. Y, aunque ha perdido posiciones en las últimas sesiones, el valor ha terminado marzo con un acumulado que ha superado el 25% y una capitalización por encima de los 234 millones de euros.

A nivel de adquisiciones, Squirrel ha comprado desde la tecnológica norteamericana Pretopay en su totalidad, una compañía de representación y gestión de creadores de contenidos, hasta un 51% de Tipsterpage, una plataforma digital de gestión de analistas deportivos.

A esto se suma el acuerdo para la compra del 100% de las participaciones de la agencia de medios NF Media y de la compañía de comunicación Matpro. Operaciones que la empresa ha indicado que, en su mayoría, pagará con fondos propios.

Y lo último es la compra del 25% que no tenía del grupo audiovisual Ganga, que ha producido series como 'Cuéntame cómo pasó' y del que ahora posee al 100%.

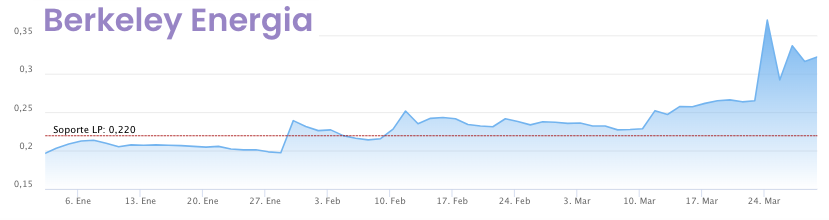

Por ultimo, la australiana Berkeley Energia lidera el top3 de los valores más alcistas del Mercado Continuo, con elevados avances del 73,2% en lo que va de año y que, en las últimas jornadas, se han disparado a cuenta de las tierras raras y las nuevas indicaciones de Bruselas, que ha dado una vuelta de tuerca decisiva a este tema.

La nueva visión de la UE daría claramente una segunda vida a la compañía australiana, hasta ahora bajo el litigio que le enfrenta desde hace varios años al gobierno en su complejo de la provincia de Salamanca, en Retortillo, donde la explotación de las tierras raras corre a su carga con diversas explotaciones, aunque no ha podido abrir hasta ahora la mina de uranio a cielo abierto que pretendía y que se hubiera convertido en la más grande de Europa. En concreto, dispone de extensas áreas de litio y rubidio en su Proyecto Conchas, ubicado en Ciudad Rodrigo, Salamanca.

Pero las cosas cambian y el auge de las tierras raras, que se van a convertir en moneda de cambio de Ucrania para Estados Unidos y para avanzar en el proceso de paz y el apoyo al país de cara a la reconstrucción futura del país, también tiene su hueco en Europa y devuelve a Berkeley al primer plano en España.

| VALOR | ACUMULADO 2025 | TÉCNICO | POTENCIAL | RECOMENDACIÓN |

|---|---|---|---|---|

| Oryzon | 128% | Muy fuerte | 141% (7,68 €) | COMPRAR |

| Squirrel | 119,4% | Muy fuerte | N/A | N/A |

| Berkeley | 73,2% | Muy fuerte | N/A | N/A |

... vs los tres peores del Mercado Continuo

En el otro lado, el de los menos rentables del Mercado Continuo, las acciones de tres valores pierden más de un 17% en estos tres primeros meses del año.

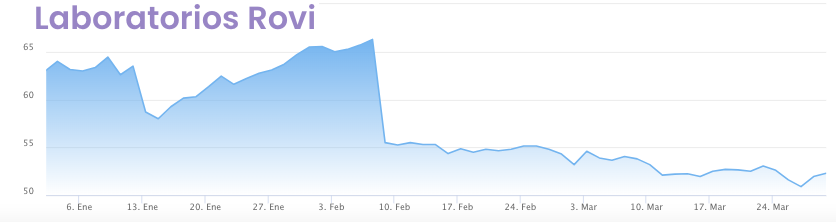

Laboratorios Rovi, que salvó 2024 con alzas del 4,3%, vive un 2025 a la baja, con pérdidas en bolsa que superan el 18%. Con todo, las previsiones son halagüeñas y, tras renunciar a la venta de su negocio a terceros (CDMO) que tanto penalizó el mercado, Rovi es una de las empresas que gustan a buena parte de los analistas y tiene un potencial atractivo para los inversores.

El consenso de de Reuters recomienda comprar sus títulos, con un precio objetivo de 76,44 euros por acción. Esto deja un margen de mejora en su recorrido alcista del 48,4% desde sus niveles actuales de cotización.

A nivel de negocio, Rovi ganó 136,9 millones de euros en 2024, un 20% menos. Por su parte, el EBITDA se redujo un 15% hasta 207,4 millones. Rovi ha explicado que la bajada de sus ingresos operativos se "ha debido principalmente al comportamiento de la división de fabricación a terceros. Esta división generó menores ingresos vinculados a la fabricación de la vacuna contra la COVID-19 en comparación con 2023; y menores ingresos relativos a las actividades desarrolladas para preparar la planta para la producción de la vacuna bajo el acuerdo con Moderna".

En cuanto a sus previsiones, el pasado 25 de marzo Rovi anuncio que duplicará sus ingresos en fabricación a terceros hasta 2030: 700 millones de euros. Así, si bien para 2025 la farmacéutica augura una disminución en la banda baja de la primera decena (es decir, la decena entre 0% y 10%) con respecto a 2024 en los ingresos operativos, para 2030 espera que hayan aumentado entre 1,5 y 1,8 veces en comparación con 2024, cuando se situaron en 764 millones de euros. Buena parte de esta mejora vendrá de la ,mano del fuerte del fuerte crecimiento de las ventas de fabricación a terceros o CDMO (+2x frente a 2024), lo que se traducirá en una cifra de unos 700 millones de euros para 2030, frente a los 336,2 millones de euros de 2024. En 2020, esta partida representaba unos 92 millones de euros.

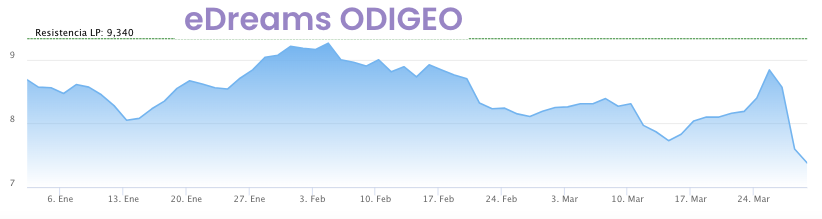

El segundo valor que está siendo más penalizado este año en la bolsa española es eDreams ODIGEO, cuyos títulos se dejan en el año un 17,2% y restan un 22% desde de los máximos anuales del pasado 4 de febrero en 9,26 euros.

Las últimas fuertes caídas de eDreams en el Continuo se producían la semana pasada tras conocerse que Permira Holdings, uno de sus principales accionistas, ha vendido a inversores institucionales un 5,8% de la compañía de viajes española por 55,87 millones de euros, mediante la colocación acelerada de un total de 7,4 millones de acciones. De esta forma, el fondo de inversión reduce su participación hasta el 19,3% del capital, aunque reitera su total confianza en el crecimiento del grupo.

Una confianza que también tiene el consenso de Reuters, que ve un potencial del 55% en el valor a medio plazo, al otorgar a sus títulos un precio objetivo de 11,16 euros y recomendación de compra.

También Antonio Castelo, analista de iBroker, señalaba la semana pasada que eDreams es una buena oportunidad en el Continuo. "Es cierto que tiene una capitalización muy pequeña, pero dado el sector en el que está y el modelo de negocio que tiene, me parece interesante y es posible que haya pasado muy desapercibido para muchos inversores", apuntaba. "En las últimas fechas viene mostrando un sólido desempeño financiero respaldado por su programa de suscripción Prime, mejorando beneficio neto; por ejemplo, en el tercer trimestre del año fiscal en el que está ahora mismo, es un beneficio de 2,75 millones de euros, y contrasta con las pérdidas netas del tercer trimestre del año anterior. Tiene buenas perspectivas de crecimiento", explicaba Castelo.

A nivel de negocio, eDreams ODIGEO registró un beneficio neto de 4,1 millones de euros y un EBITDA Cash de 123,7 millones de euros en los primeros nueve meses de su ejercicio fiscal. Los ingresos se situaron en 533,9 millones de euros, un 5% más que en el periodo anterior. Para 2025, la compañía prevé llegar a los 7,25 millones de suscriptores Prime y un EBITDA Cash de 180 millones de euros hasta marzo de este año. En 2026, Edreams Odigeo tiene el objetivo de lograr un EBITDA Cash entre 215 y 220 millones de euros.

Por último, la empresa química española Ercros es el tercer valor más débil a nivel de rentabilidad de la bolsa española a cierre del primer trimestre. La compañía catalana resta un 17% en el acumulado, con su cotización un 30% por debajo del precio que ofrecen dos pretendientes, con sendas OPAs lanzadas en firme, las de la portuguesa Bondalti Ibérica y la italiana Esseco, que se encuentran actualmente en la segunda fase de análisis por parte de la Comisión Nacional de los Mercados y la Competencia (CNMC).

La posible materialización de alguna de las OPAs podría tener efectos en la situación financiera y en los rendimientos del grupo en los próximos 12 meses, derivados del cambio de control que se produciría en caso de éxito de alguna de las ofertas, tal y como ha señalado Ercros. La CNMC ha identificado riesgos en las OPAs tanto de Bondalti como de Esseco. En el caso de Bondalti, se alerta sobre posibles impactos en los mercados de sosa cáustica e hipoclorito sódico, mientras que en la OPA de Esseco se destacan riesgos en los mercados de hidróxido de potasio y carbonato de potasio.

A nivel de negocio, Ercros informaba el mes pasado de unas pérdidas netas atribuidas de 11,7 millones de euros en 2024. Esta cifra contrasta con las ganancias de 27,6 millones de euros obtenidas en el ejercicio anterior. Durante el periodo comprendido entre enero y diciembre de 2024, el importe neto de la cifra de negocios de Ercros alcanzó los 667,4 millones de euros, lo que representa una disminución del 8% en comparación con el mismo periodo de 2023.

| VALOR | ACUMULADO 2025 | TÉCNICO | POTENCIAL | RECOMENDACIÓN |

|---|---|---|---|---|

| Rovi | -18,2% | Débil | 48,4% (76,44 €) | COMPRAR |

| eDreams | -17,2% | Muy fuerte | 55% (11,16 €) | COMPRAR |

| Ercros | -17% | Débil | N/A | N/A |