Acudimos a los fundamentales en este momento de gran volatilidad en el mercado, con la vista puesta en el PER, una ratio que significa en sus siglas anglosajonas Price Earning Ratio. Es decir, se corresponde con la relación que existe entre el precio de cotización de la compañía y los beneficios que obtiene. Así engloba cuantas veces, en realidad, lo contiene.

Tres son los valores del Ibex que presentan una mejor relación en el selectivo español en estos momentos: la petrolera Repsol, Grifols A e IAG (Iberia).

El PER nos puede indicar si un valor está sobrevaluado o infravaluado, ya que una ratio elevada nos puede señalar que la compañía de la que hablamos está por encima de lo que debería, y cara a la hora de comprar, aunque también puede mostrar buenas perspectivas sobre sus futuros resultados vistos en perspectiva.

Aunque no estamos hablando de algo que se cumple a rajatabla, una regla fija en el caso de estos valores. Recuerden siempre que nos referimos a los mercados financieros y aquí existen, más allá del blanco y el negro, los grises. Y sobre todo, que su cotización puede marcar variaciones importantes en poco tiempo y, por tanto, cambiar los niveles que ahora establecen estos tres valores del Ibex 35.

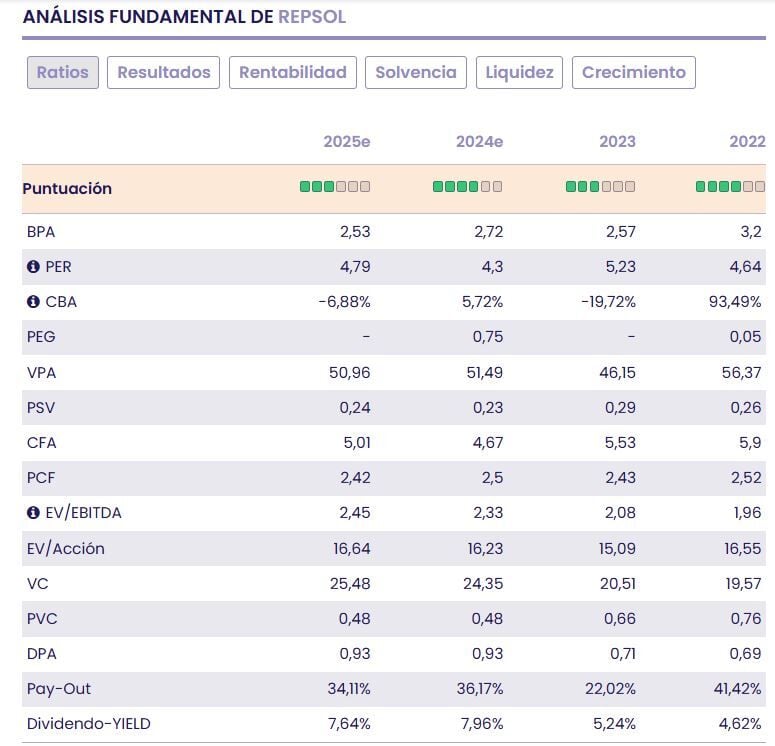

El primero de ellos es la petrolera Repsol. Presenta la relación entre el precio y el beneficio más baja del selectivo español con 4,79v, para un valor que baja, desde sus máximos interanuales de abril del año pasado un 25%, pero que avanza desde los mínimos del pasado mes de diciembre un 11,6%.

Y en parte se debe a su buena última semana, con ganancias superiores al 5% que marcan un saldo anual del 3,8%. Un valor claramente dependiente del petróleo, que en el caso del Brent, no marca cambios en lo que llevamos de año.

Respecto de su cotización, la media de los expertos del mercado que recoge Reuters coloca en mantener la recomendación con precio objetivo de 14,06 euros por acción por lo que señala un descuento del 15,82%.

Entre sus últimas recomendaciones destaca la de Intesa San Paolo, que ve sus acciones con idea de mantener en cartera, PO de 12,8 euros y posible subida de hasta el 5,5%.

Grifols A es el segundo valor con PER más bajo de todo el Ibex 35 y alcanza las 5,92v. Un valor claramente devaluado desde hacer algo más de un año, con el demoledor informe de Gotham Research, que el llevó a mínimos del pasado 6 de marzo en los 6,36 euros desde los que ha recuperado algo por encima del 46%.

Sin embargo, sigue perdiendo posiciones, solo más de un 22% desde sus máximos del 28 de febrero de hace un año, cuando llegó a cotizar en los 12,03 euros por acción.

El segundo antes y después del valor vino de la mano de la OPA fracasada antes de lanzarla por parte del fondo canadiense Brookfield y que finalmente ha llevado al valor a caídas importantes, aunque su recuperación en la última semana, a casi doble dígito, de la mano de nuevas recomendaciones que refrendan su potencial a futuro.

Es el caso de Berenberg que coloca su potencial en un 108% hasta los 19 euros de precio objetivo con recomendación de compra y el 173% que le marca Santander con recomendación de sobreponderar y PO de 25 euros por acción.

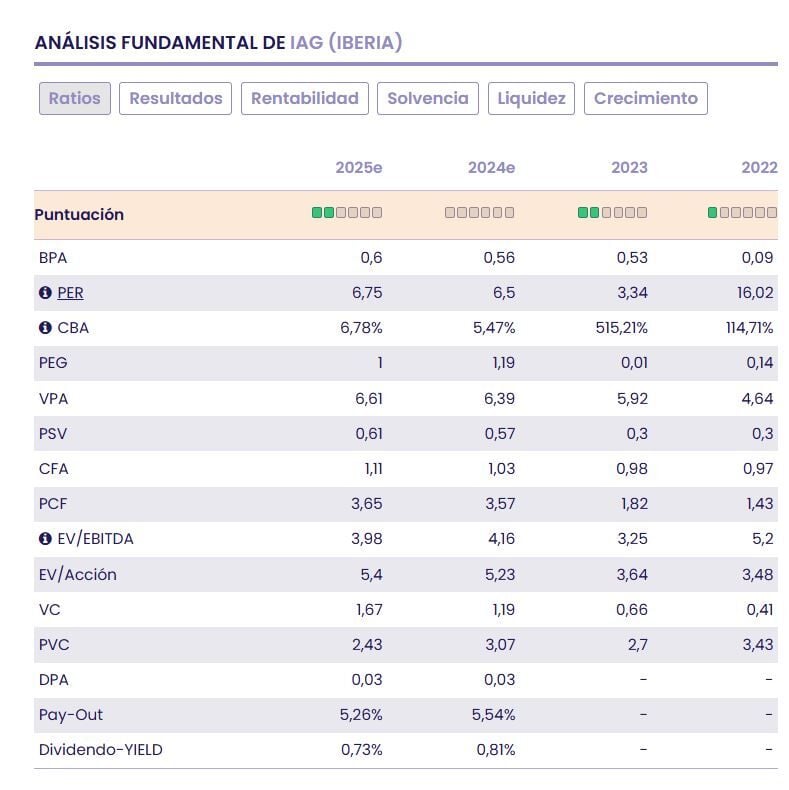

Y el tercero mejor, viene de la mano de IAG (Iberia), con relación precio/beneficio de 6,75 euros por acción, para un valor muy venido a menos en la última semana, con caídas del 7,5%, pero mantiene sus avances en el año a doble dígito y cercanos al 12%, recordando que el año pasado subió un 108%.

Tras la subida vertida, pierde, desde el pasado 7 de enero un 8,3% desde sus máximos interanuales de los 4,41 euros por acción y recupera, desde mínimos del 5 de marzo del 2024 en los 1,6570 euros, un 144%.

La media de recomendaciones que recoge Reuters colocan su recomendación en comprar, con PO de 4,36 euros por acción y potencial del 7,8% en sus acciones, aunque las últimas individuales, han recortado la andadura del valor.

Tijera de Goldman Sachs hasta neutral desde comprar, a pesar de la mejora del precio objetivo en Londres, a un precio de 4,5 euros por acción en su equivalente de cotización en la bolsa española, mientras que, Berenberg, también rebaja su calificación hasta neutral desde sobreponderar, con PO de 4,20 euros por acción. La gran pregunta es si el precio de IAG podrá mantener la cota de los 4 euros por título.