Los mercados financieros se mueven por caminos que a veces son claramente inescrutables. Hablamos de la situación actual, marcada por la volatilidad total en la que viven inmersas las plazas europeas, con el Ibex 35 al frente, pero que, a la postre, no significa pérdidas importantes, tal y como hemos visto, en esa lateralización de libro, que hemos visto en el selectivo español en noviembre.

Y casi siempre nos fijamos en los grandes valores, pero queremos ver, tal y como está sucediendo en Estados Unidos con esa traslación desde los que más suben, los tecnológicos a las small y mid caps.

En España, hemos cogido a 4 valores con valor bajo en el mercado, desde GAM hasta DIA, pasando por PRISA y OHLA, para establecer que, según los analistas, tiene potencial para brillar en 2025 por su potencial.

General Alquiler de Maquinaria es uno de los chicharros menos chicharros del mercado. Un valor que pasó por el tamiz del contrasplit por su elevado precio en 2017 y su precio de cotización se coloca por encima de esta media de valores, pero apenas supera los 1,26 euros por acción. En lo que va de año el avance de sus acciones alcanza el 7,63%.

Uno de sus grandes alicientes de futuro pasa porque va a empezar a repartir dividendo. Se esperan detalles para un reparto de entre un 30 a 40% de su beneficio o payout entre los accionistas. Además acaba de presentar resultados y, para Renta 4, significa ante el análisis de Álvaro Arístegui, que mantiene tras el tercer trimestre las dinámicas positivas, aunque con cierto anclaje.

Señalan desde la firma que "de cara al cierre del ejercicio prevemos un 4T24 positivo, posiblemente el mejor desde la gran crisis financiera, y en el que esperamos se logren avances significativos en el proceso de consolidación de Reviver" . Y destacan que "creemos que las positivas dinámicas del negocio se mantienen intactas por lo que reiteramos nuestra recomendación de sobreponderar con precio objetivo de 1,96 euros por acción".

Pero Reuters, va mucho más allá. El consenso que recoge la agencia entre los analistas, posiciona compra como media con precio objetivo de 2,1 euros por acción y un potencial del 64,71%.

El grupo de alimentación cumple estrictamente con los estándares de lo que conocemos en bolsa como un chicharro: apenas cotiza a niveles de, como dirían los ingleses un 'penny stock' y su frea float, es decir su capital flotante, el que cotiza en el mercado es del 22,25% porque el resto si descontamos la autocartera, es el 77,7% que posee LetterOne el vehículo inversor con sede en Luxembrugo del empresario Mijail Friedman.

El valor avanza en lo que va de año en bolsa un 11% y, en el último mes, su revalorización alcanza un 4%.

Entre sus puntos a favor, para un valor que acumula resultados negativos en los últimos ocho, es que, según el consenso de las firma que recoge FactSet, en 2025 obtenga ya números negros en sus cuentas, con una expectativa de beneficio que puede superar los 70 millones de euros al cierre del próximo ejercicio.

Un buen bagaje que se suma a la expectativa que maneja el consenso de Reuters, que recomienda comprar el valor con precio objetivo de 0,03 euros por acción, con potencial del 125% en sus acciones.

Ya en el caso de Alantra, también la recomendación sobre el valor, del pasado 1 de noviembre, es de comprar sus acciones en el mercado.

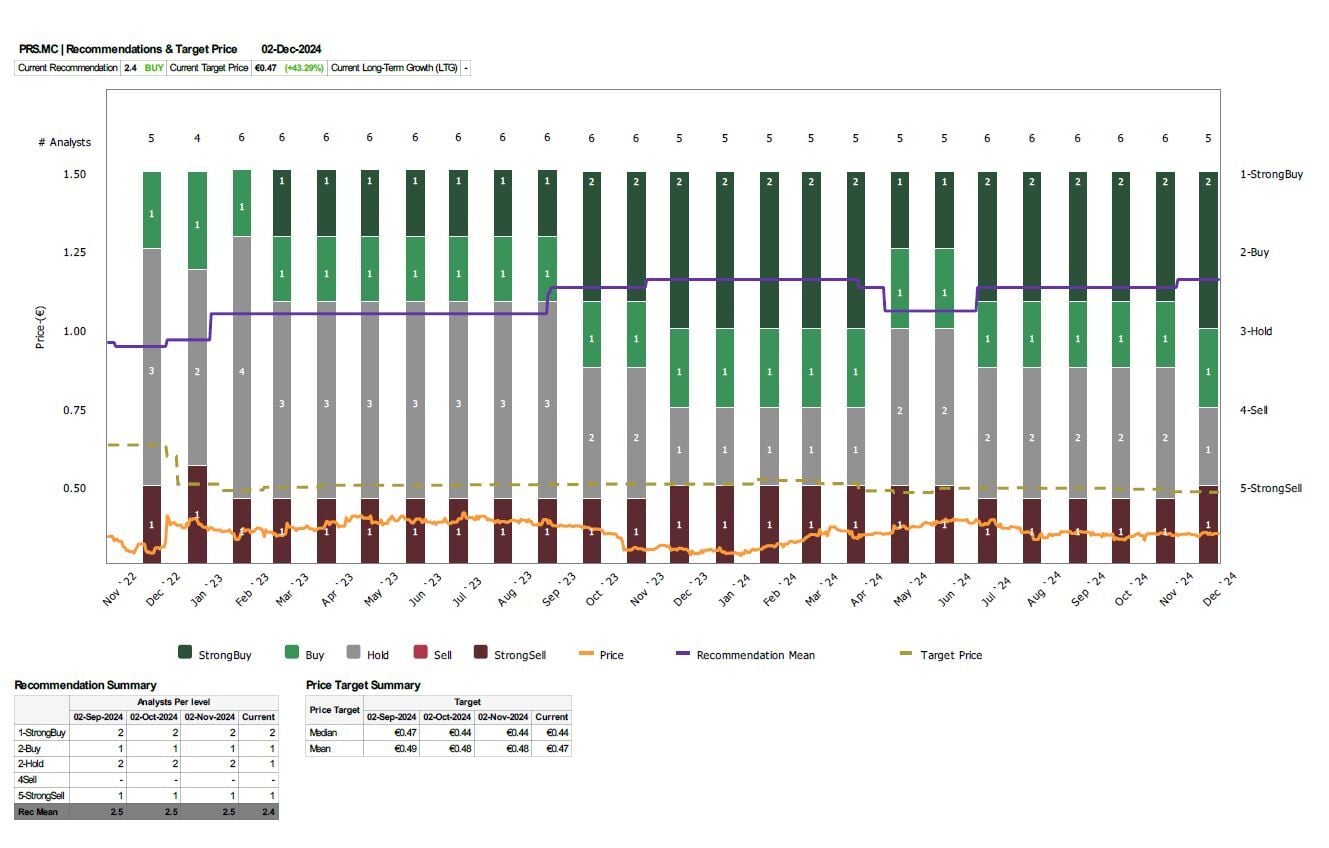

La propietaria de medios de comunicación como El País o la SER lleva un año muy fructífero en bolsa con avances acumulados que superan el 18,3% en lo que va de año. Un valor que se ha visto muy castigado por las refinanciaciones en los últimos años.

Y en el aval futuro entran en juego directamente las recomendaciones del mercado, todas positivas, las últimas recogidas de las firmas del mercado, con la media de Reuters que recoge que los analistas apuestan por comprar de media el valor, con precio objetivo de 0,47 euros por acción de media, y un potencial envidiable, del 43,29% para el valor.

Respecto de Alantra, opta por recomendación de venta del valor, aunque con PO de 0,39 euros por acción, lo que supone otorgar a las acciones de Prisa, un recorrido alcista del 13,7% desde sus niveles de cotización actual.

Además, ya en el caso de Intermoney, la calificación es de mantener sus acciones en cartera, con precio objetivo de 0,44 euros por acción y posible progresión, su potencial a 12 meses vista, del 28,3% desde su precio en estos momentos de mercado.

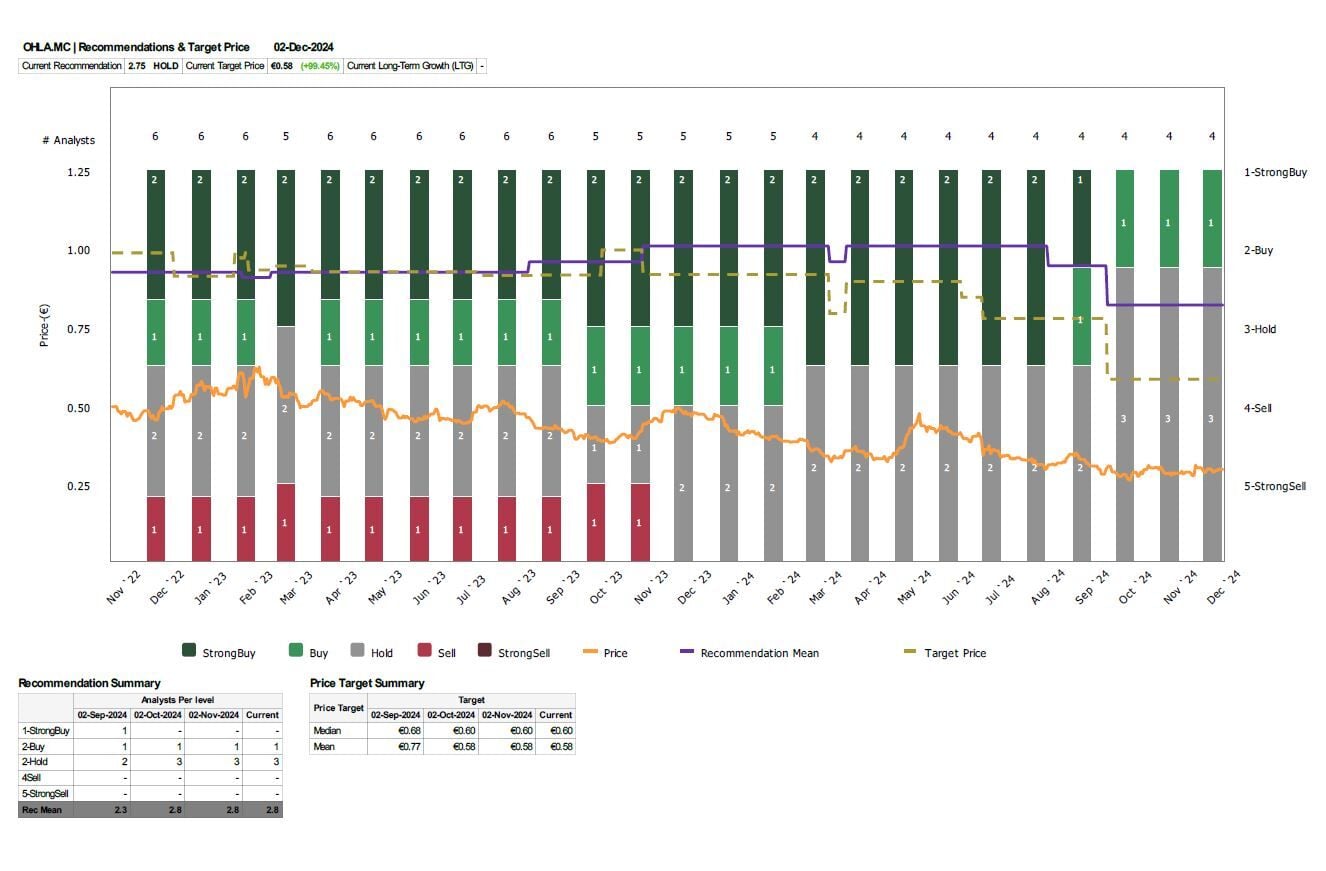

Más allá de los nuevos inversores y los bonistas, lo cierto es que la constructora y concesionaria es la única de todas los chicharros referidos cuyo discurrir en bolsa en lo que llevamos de año es negativo, con recortes del 35,36%, aunque sus avances en el último mes alcanzan el 6,52%.

Es un valor que viene de niveles mínimos con potencial progresión como ahora veremos. Recupera ya desde esos niveles del pasado 2 de octubre en los 0,2490 euros por acción un 16,4%, aunque cede, desde hace un año casi un 41% cuando marcaba sus últimos máximos.

Entre los analistas, como indicábamos, la potencialidad es elevada. Así consta en la media de recomendaciones que recoge la agencia Reuters, con consejo medio de mantener sus acciones en cartera, precio objetivo de 0,58 euros por acción y potencial que roza el 100% para sus acciones.

Ya para Sabadell, acaba de revisar al alza su potencial mientras sobrepondera el valor en el mercado con PO de 0,75 euros por acción y avance de hasta un 158% desde sus actuales niveles de cotización. Intermoney, mientras, opta por mantener en su recomendación sobre las acciones de OHLA.

¿Quieres descubrir acciones con tendencia alcista ?

Descubra las acciones más fuertes en este momento en bolsa, seleccionadas por criterios cuantitativos nos permiten conocer la forteleza de más de 10.000 acciones e índices. Así es más facil centrar nuestras inversiones en los sectores fuertes en cada momento.

Además dispondrá de nuestro boletín de análisis bursatil, disfrutarás de nuestras herramientas para invertir, análisis independientes y nuestros cursos de formación gratuitos. Registrate gratuitamente aquí.