Son valores que brillan en el Ibex 35 en el comienzo del último trimestre del año y que, a poco que mantengan su precio de cotización, cerrarán el año en niveles históricos. Sabadell, Caixabank e Inditex, a examen.

Sabadell y la evolución de la OPA hostil de BBVA

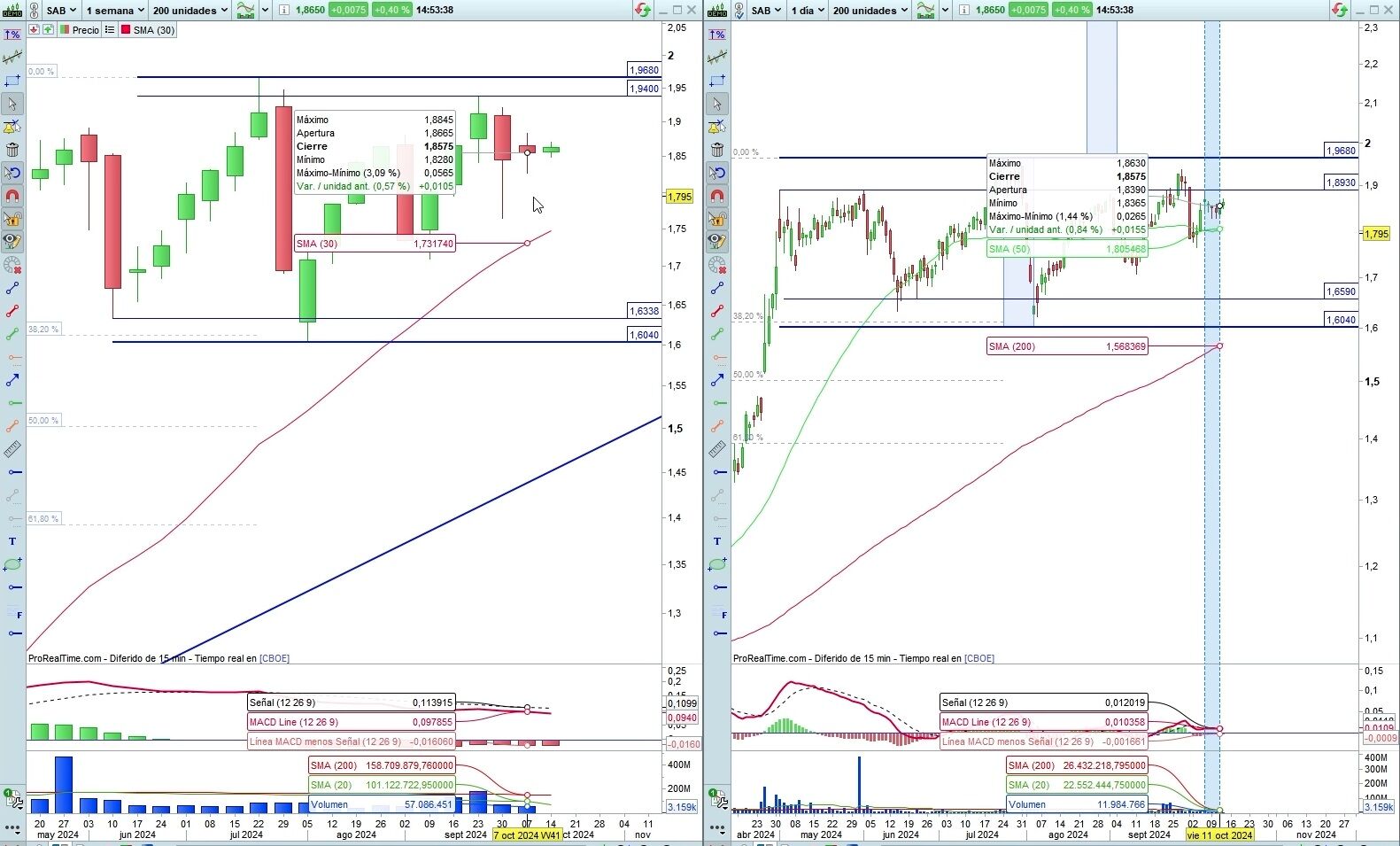

La entidad de origen catalan sube más de un 61,4% al calor de la OPA hostil lanzada por BBVA el pasado mes de mayo, tras un primer acercamiento que no fue bien recibido por Sabadell. La contraprestación de la oferta es de una acción ordinaria de nueva emisión de BBVA y 0,29 euros en metálico por cada 5,0196 acciones ordinarias de Banco Sabadell después de que hace dos semanas el banco decidiese ajustar la ecuación de canje por los pagos de dividendos.

Recientemente decía el gobierno, que en todo momento se ha mostrado muy crítico con la OPA, que la decisión final podría extenderse hasta comienzos de 2025, todavía pendiente de las aprobaciones de competencia.

En circunstancias normales, la CNMC debería dar una resolución en cinco o seis meses desde que se comunicó la operación, con lo que el veredicto tendría que estar listo a finales de octubre o principios de noviembre. Ahora bien, la opa puede pasar a la llamada fase 2, un estadio en el que la CNMC realiza un análisis más profundo. Los criterios para entrar en este escenario es que la operación sea muy compleja y haya muchos actores implicados. Es ahí hacia donde parece dirigirse la opa.

Si se retrasa la operación, decían recientemente los analistas de Jefferies, esto “aumentaría automáticamente la proporción en efectivo de la oferta, que tendría que reflejar todas las futuras distribuciones de capital anunciadas por BBVA”, tal y como ha ocurrido con el dividendo pagado en octubre. Esto podría obligar a añadir algún componente de efectivo.

Así que parece que quedan meses de acusaciones y defensas para proteger los intereses de cada entidad. Sabadell alertaba recientemente del impacto que tendría la OPA sobre la financiación de las pymes mientras BBVA señalaba el riesgo de “tener bancos demasiado pequeños para dar la talla”.

Lo cierto es que la compañía está exactamente al mismo precio al que cotizaba en el momento en que BBVA lanzó la OPA. Con lo que parte del recorrido lo hizo al calor de los rumores de la OPA.

El valor, sin embargo, tiene potencial para seguir subiendo. El consenso de Reuters ha fijado su precio objetivo en los 2,18 euros, lo que arroja un potencial de más del 17% sobre el precio al que cotiza actualmente. De los 17 analistas que recomiendan la compra del valor, 9 se muestran compradores mientras 8 optan por estar neutrales sobre el valor.

Desde un punto de vista técnico, "cierra una vela semanal interior, inside bar, un estancamiento que se agudiza en esta semana. "Esto permite reforzar la idea de un contexto de lateralidad en los últimos meses. Banda superior o techo en 1,9680-1,893 y suelo en 1,659 -1,604 euros por acción, sigue sin grandes cambios pero con actitud constructiva porque el fondo sigue siendo creciente" , asegura José Antonio González, analista técnico de Ei. Te interesa: Análisis técnico de las 35 compañías del Ibex.

Caixabank y su plan estratégico

Caixabank sube más de un 42% en el año y es uno de los valores que ha logrado hacer máximos históricos recientemente. El mercado está pendiente de la publicación de su Plan Estratégico 2025-2027 el próximo 19 de noviembre. CaixaBank trazará su nueva hoja de ruta para ganar negocio y mejorar las cuentas bajo un escenario de tipos de interés a la baja. Su cúpula dará a conocer los objetivos financieros hasta 2027 a inversores institucionales y analistas en el Investor Day tras haber batido de largo las metas que se fijó después de integrar Bankia.

En esa fecha, se espera que la entidad concrete la fecha y el pago de su dividendo previsto para el mes de noviembre, que oscilará entre el 30% y el 40% del beneficio neto del primer semestre de 2024. En paralelo, la entidad también está llevando a cabo un plan de recompra de acciones por valor de 500 millones de euros.

Todo en un momento en que "la creación de préstamos se ha acercado a un punto de inflexión clave, con un impulso positivo tanto en el consumo como en las hipotecas. En general, el desapalancamiento en España ha dado como resultado que la relación deuda de los hogares/PIB se reduzca al 50% desde el máximo del 90% en 2010 y, de manera similar, para las empresas, al 80% desde el 130%", dicen los expertos de Bank of America que explican que la evolución del margen de intereses de CaixaBank y de los bancos domésticos "dependerá cada vez más de los volúmenes". "Caixabank ahora espera que los volúmenes crezcan en línea con el PIB nominal en España, lo que brinda margen para sorpresas positivas", concluyen.

El valor tiene un potencial adicional a su subida anual del 14,3%, con un precio objetivo de 6,21 euros. De los 24 analistas que cubren el valor, 18 recomiendan comprarlo en bolsa frente a 6 que son neutrales sobre la compañía.

Desde un punto de vista técnico, “es un activo que a largo gusta al mercado, con estructura creciente, y logra depurar sobrecompra en el MACD semanal. Y próximo objetivo superar los máximos anuales en los 5,678 euros, su superación permitiría pensar en la reactivación de ese proceso alcista. Si a corto plazo hay dudas si se perforan los mínimos del pasado miércoles 2 de octubre al cierre, los 5,026 euros”, dice José Antonio González.

Inditex y la mejora en la retribución al accionista

Inditex es otro de los valores que brilla en el selectivo español. La textil gallega sube más de un 36% desde principios del ejercicio. La compañía pasa trimestre tras trimestre relatando la buena evolución de sus negocios. Solo en el segundo semestre del año, su margen bruto creció hasta los 10.541 millones de euros con un EBITDA de 5040 millones y un beneficio neto que cerró el semestre en los 2.768 millones, un 10% más. Además, a los buenos resultados del valor en bolsa y sus cifras trimestrales, se añade el dividendo. De hecho, la compañía que dirige Marta Ortega retribuirá a sus accionistas el próximo 4 de noviembre y lo hará con un dividendo que, todavía con sus títulos en cotas históricas, ofrece una rentabilidad del 1,44%.

Este dividendo, que se corresponde al último que distribuirán con cargo a los beneficios de 2023, se suma al que la compañía ya distribuyó en abril, también de 0,77 euros. En total, Inditex habrá repartido una retribución de 1,54 euros, el dividendo más alto de toda su historia, ofreciendo una rentabilidad global del 2,9%.

Y de cara al próximo año, ya hay analistas que confirman que la compañía incrementará la retribución anual a sus accionistas. De hecho, hablan de un primer pago con cargo a las ganancias que la compañía genere en 2024 (que los expertos prevén que vuelvan a ser históricas) sea de 0,80 euros por título y el dividendo total alcance los 1,71 euros. Estas previsiones suponen que, aun con la fuerte subida que acumulan sus acciones, el primer monto suponga un rentabilidad del 1,5% y el dividendo completo de 2025 un 3,2%.

El valor no solo exhibe sus mejores galas a nivel operativo o de dividendo sino que sus acciones no han parado de hacer máximo tras máximo histórico. La pregunta ahora es si puede seguir subiendo. El consenso de Reuters ha fijado un precio objetivo medio de 51,02 euros, lo que arroja un potencial negativo del -4,56%. De los 28 analistas que cubren el valor, 17 optan por recomendar su compra frente a 9 que se muestran neutrales y los 2 que son recomendación de venta.

La textil tuvo una vela interior la semana pasada y aproximándose a zona de máximos anuales en 53,92 euros por acción. "El mercado desarrolla una estructura creciente, un activo que gusta al mercado e inversores y más allá de cortes descendentes en el MACD diario no hay ningún argumento de peso que haga plantear algún tipo de corrección. Vigilar los 51,58 euros y el cierre del gap abierto el 19 de septiembre proyectado a partir de 50,94 euros. Mientras no se pierdan estos niveles no hay justificación para plantear el inicio de una corrección", dice González.