SITUACIÓN ACTUAL DEL SECTOR COTIZADO

Las cotizadas españolas relacionadas con el mercado inmobiliario, en su mayoría socimi, presentan tanta diversidad en sus áreas de negocio como número existe en la bolsa española. Además, la evolución futura de las más grandes está influyendo notablemente en su devenir bursátil, con esa anticipación que manejan los mercados sobre los acontecimientos futuros.

Antonio Castelo, analista de iBroker destaca que “el sector inmobiliario español desempeña un papel clave en la economía del país, tanto por su contribución al PIB como por el impacto que genera en el empleo y la inversión extranjera. Empresas como MERLIN Properties, Inmobiliaria Colonial, Metrovacesa, Aedas Homes y Neinor Homes lideran el mercado cotizado, reflejando la importancia del sector tanto en la promoción de viviendas como en la gestión de activos”.

Pero sobre todo, habla de esa transición, ese camino que están transitando desde hace años este tipo de empresas porque “han diversificado sus estrategias desde la casi exclusiva promoción de viviendas de los años más representativos de la burbuja, a la expansión del negocio de alquiler de viviendas, pero, sobre todo centros comerciales y oficinas a un más reciente ciclo de activos logísticos (especialmente relevantes por el auge del comercio electrónico tras el estallido de la pandemia del coronavirus) y las más actuales dedicadas a los data center, para dar soporte al auge de las nuevas tecnologías de computación en la nube y de inteligencia artificial”.

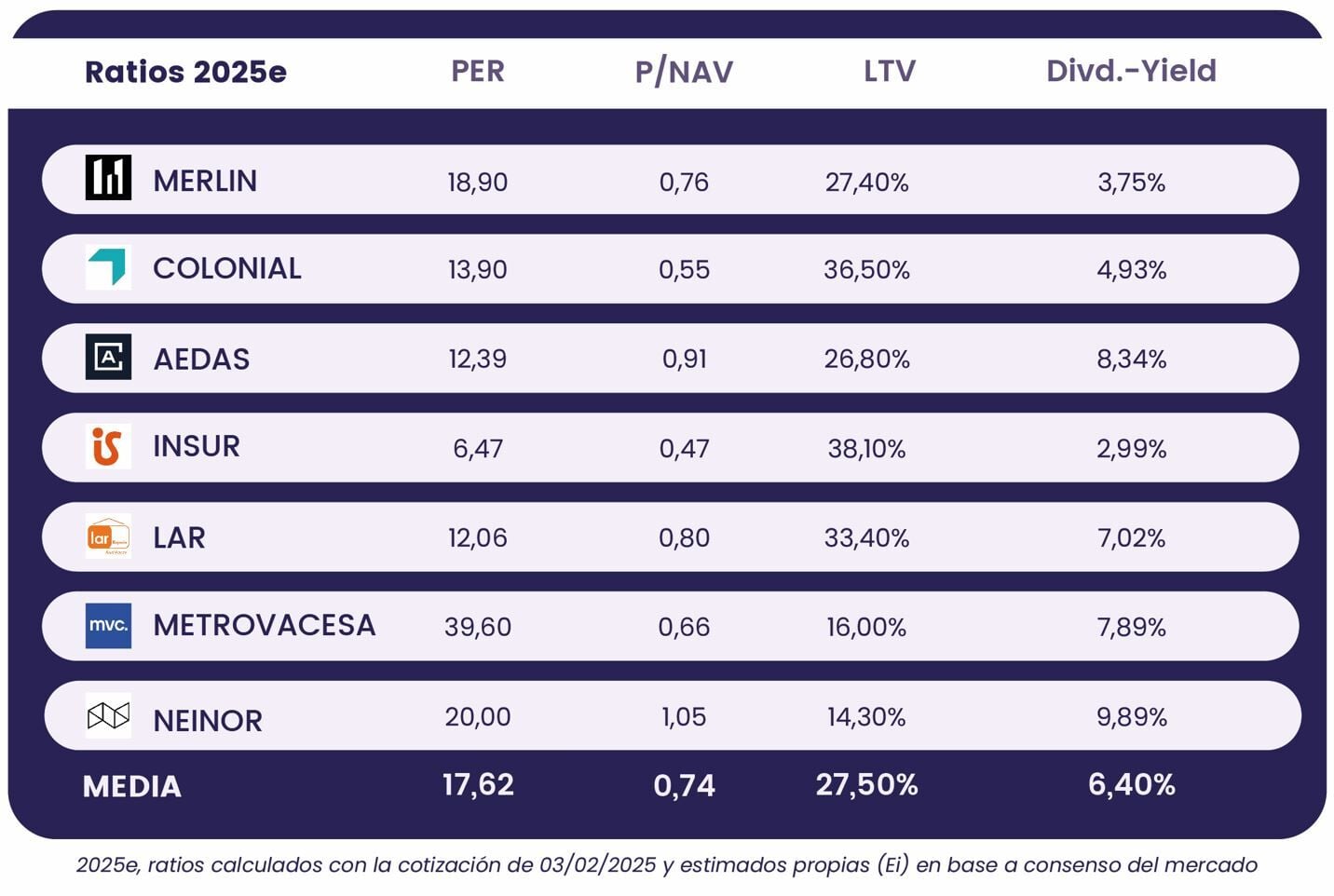

Desde el punto de vista fundamental, la especialista en este análisis de Estrategias de Inversión, María Mira destaca que “para el cierre del ejercicio fiscal 2025 y a cotización actual, las 7 principales inmobiliarias/socimis del mercado cotizan con un PER medio de 17,62x, superior al múltiplo sobre beneficios medio tanto para el Ibex 35 como para el Mercado Continuo. Entre las siete inmobiliarias, Grupo Insur es la que cotiza con mayor descuento por este ratio, 6,47x, seguida de Lar Espana (que será excluida de cotización tras el éxito de la OPA) y Colonial, 13,9x beneficios”.

¿HAY UN PROBLEMA DE BURBUJA INMOBILIARIA?

Desde IG el analista Diego Morín señala que “el tema ya de crisis o de burbuja, realmente en mi opinión existe una burbuja, estamos superando niveles del año 2008, 2007-2008. En Estados Unidos las hipotecas han caído un 63%, por tanto, sí es verdad que todo lo que se inicia en Estados Unidos tarda en llegar unos 3 a 6 meses al resto de países, aquí en Europa y creo que es un mercado complejo que ahora mismo se encuentra, desde mi punto de vista, en una encrucijada, y veremos si termina de buen modo”.

Desde Divacons Alphavalue, su director general, Pablo García, destaca que “algunos de estos problemas se están reflejando claramente en Alemania, incluso en Francia. Pero en España, si los tipos siguen bajando, el sector terciario seguirá funcionando. La verdad es que, a priori, estamos más protegidos en el sector inmobiliario español. Lo hacemos bien, por lo general, hemos sido bastante mejores”.

Y avanza que “hasta ahora, yo creo que el sector inmobiliario español no va a colapsar como hemos visto en Suecia, como hemos visto en Alemania, ni creo que estemos como la situación por la que atraviesa Francia. Pero de ahí, a ponernos largo en un Colonial o en un Merlin Properties, a mí me cuesta”.

Factores como indica desde iBroker, Antonio Castelo “como los precios que han crecido rápidamente, generando preocupación por un posible exceso de confianza en el mercado y la inversión extranjera podrían estar influyendo en el aumento de precios en las principales ciudades”, potencian el pensamiento de una burbuja, pero destaca que “tras analizar los principales indicadores y tendencias, la hipótesis de este análisis es que, aunque existen riesgos, el mercado inmobiliario actual no está en una burbuja.

“No hay un exceso de construcción como en la burbuja anterior, y el mercado mantiene un equilibrio razonable entre oferta y demanda. Incluso se podría decir que la oferta resulta escasa”, apostilla.

LOS VALORES INMOBILIARIOS, POR DENTRO

El analista de IG, Diego Morín, considera que, “más allá del problema de vivienda que tenemos en España y de su dificultad o desequilibrio entre oferta y demanda, los valores, como por ejemplo Inmobiliaria Colonial se mantienen estables, es decir, no se produce un cambio de estructura de precio, fíjense que lo tenemos prácticamente en niveles de 6,60 y por la parte inferior en torno a los 4,80. Es un valor que viéndolo desde esos niveles del año 2023 se mantiene estable haciendo un rango lateral”.

Y señala que, en el caso de MERLIN Properties “sí es verdad que ha conseguido salir un poquito más, haciendo mínimos crecientes, pero sin un cambio importante, vemos cierta pausa”.

La visión desde Divacons Alphavalue pasa por un sector al que “no vemos el potencial enorme, como pueden ser en otros sectores que hayan quedado hundidos o que estén en una situación de fuerte compra. A pesar de ello, el sector inmobiliario europeo y español, por la situación, por la gestión…, a priori bien, con nichos de mercado que son mucho más resistentes, como Marbella, como Madrid, con la demanda elevada de alto standing latinoamericano…”, señala Pablo García.

Para la analista fundamental de Ei, María Mira, " el múltiplo más relevante en el sector, es el P/NAV (la relación entre el precio y el valor contable). La media para este ratio es de 0,74x. Un nivel adecuado teniendo en cuenta que se trata del número de veces que la cotización descuenta el valor neto de los activos de estas compañías a precios de mercado y que estos activos no se pueden hacer líquidos de forma inmediata. Por tanto, un P/NAV adecuado podría estar en torno a 0.7/08x, precisamente lo que ha pagado Grupo LAR en la OPA por LAR España. Entre las siete compañías, también Inmobiliaria del Sur (INSUR) destaca con el mayor descuento por P/NAV, 0,47x, seguida de Colonial 0,55x y Metrovacesa en 0,66x”.

Y nos indica que “para una buena valoración fundamental debemos tener en cuenta también el nivel de deuda, es decir, el apalancamiento que están soportando estos activos. El dato más relevante es el LTV (relación valor-préstamo) y de media este grupo de inmobiliarias arrojan un porcentaje del 27,50%, un nivel moderado en un contexto de coste del apalancamiento como el actual. En este caso, Neinor y Metrovacesa son las dos inmobiliarias con LTV inferior al 20%, seguidas de Aedas (26,8%), Merlin (27,40%). INSUR, la inmobiliaria más barata por PER y por P/NAV tiene un apalancamiento del 38,10% y Colonial del 36,50%”.

Desde iBroker, Antonio Castelo nos señala que “en el último año, las acciones del sector inmobiliario han mostrado un comportamiento mixto. Empresas como Merlin Properties y Colonial han mantenido una buena trayectoria gracias a su exposición a activos prime, mientras que las promotoras, como Aedas Homes y Neinor Homes, han enfrentado más volatilidad debido a las presiones en el mercado residencial, aunque Aedas se apunta un 18% de avance”.

Y apostilla que “en general, el sector inmobiliario ha tenido un rendimiento similar al de otros sectores cíclicos, con oportunidades de revalorización en el medio plazo”.

En su análisis destaca que “Merlin Properties es uno de los mayores REITs (Real Estate Investment Trusts) en España, con una cartera diversificada en oficinas, logística y retail. Su enfoque en activos logísticos (en auge por el e-commerce), su apuesta por los centros de datos y su estrategia de sostenibilidad podrían impulsar su rendimiento. Además, su elevado dividendo lo hace atractivo para inversores que buscan rentabilidad por ingresos”.

E indica que “la media de los analistas otorga a Merlin Properties una clara recomendación de “comprar” y un precio objetivo de 13,47 euros por acción, implicando un potencial de revalorización del 21%”.

Respecto de Colonial, está “especializada en oficinas premium en ciudades como Madrid, Barcelona y París, Colonial se beneficia de su exposición a ubicaciones estratégicas y su enfoque en sostenibilidad. Sin embargo, su rendimiento podría verse afectado si la demanda de oficinas se debilita. A largo plazo, su fortaleza financiera y su enfoque en ESG son puntos a favor”.

Mientras afirma que “la media de los analistas otorga a Colonial una clara recomendación de “comprar” y un precio objetivo de 6,77 euros por acción, implicando un potencial de revalorización del 23%”.

EL FACTOR DIVIDENDO, FUNDAMENTAL

Como indicaba el CEO de Merlin Properties, Ismael Clemente, a Estrategias de Inversión, “la razón de ser de una socimi es pagar dividendo”. Y los inversores saben que estas sociedades cotizadas de inversión deben revertir al menos el 80% de sus beneficios en esta remuneración al accionista.

De ahí que sea uno de sus puntos fuertes en el mercado. Para María Mira desde Ei, “las más generosas son Neinor con un 9,89% y Aedas en el 8,34%, no muy lejos de Metrovacesa, que aporta una rentabilidad vía dividendo a sus accionistas del 7,89%. En síntesis, vemos mayor descuento y, por tanto, mayor potencial en INSUR, Colonial y Metrovacesa. Si la inversión busca dividendo, entonces las recomendadas son Neinor Homes, Aedas Homes y Metrovacesa”.