Se cumplen ni más ni menos que cinco años del estallido del Covid 19. Cinco años de una pandemia que llevó al límite al sistema sanitario y ante la que los ciudadanos tuvieron que asumir unos cambios vitales sin precedentes, que comenzaban con la distribución de gel antiséptico y el teletrabajo como primeras medidas, a las que siguieron la perenne mascarilla, el cierre de edificios públicos, la cancelación de actividades sociales, deportivas o institucionales, los despidos empresariales, el acopio de comida en los supermercados, las acciones conjuntas con hospitales y funerarias y, lo más importante, el impacto humanitario, tanto físico como psicológico.

En este sentido, la última actualización del Panel de Datos del Coronavirus de la OMS cifra los casos acumulados en más de 700.000.000, con un saldo de más de 20 millones de vidas perdidas. Además, lejos de lo que podamos pensar, se ha ganado la batalla pero la guerra no ha terminado: el virus sigue mutando, cobrando vidas y desafiando los sistemas de salud. Por ello, si en 2020 las grandes compañías farmacéuticas se lanzaron -con el impulso de los Estados-, a una carrera contrarreloj por conseguir una vacuna viable contra la enfermedad, ahora son muchas las que siguen trabajando en la obtención de medicamentos eficaces contra este y otros virus, además de enfrentar grandes oportunidades y desafíos importantes que logren salvar vidas más rápido que nunca.

Este 2025 puede ser un año clave de progreso para la industria farmacéutica, que también es clave dentro de la economía española. Además, en un año en el que la incertidumbre y volatilidad se ha instaurado en los mercados tras la vuelta de Trump al mando de EEUU, los expertos se decantan por salvaguardar las carteras a la espera de mejores tiempos y consideran que, como arma, el sector farmacéutico, puede ser una buena opción en la bolsa española. Y, dentro de él, hay tres valores que están para comprar y puede subir más de un 20% a medio plazo.

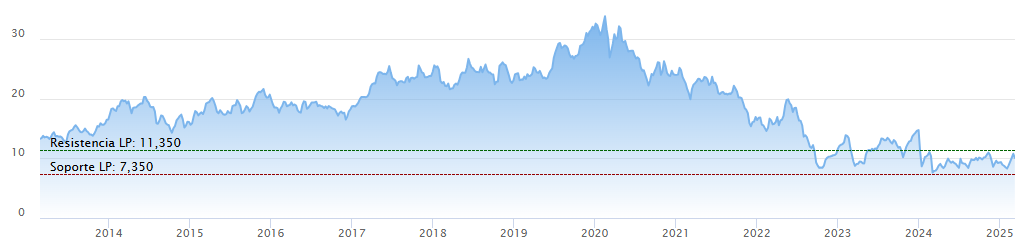

En concreto, de todas las farmacéuticas cotizadas en el Mercado Continuo, Grifols es la que cuenta con mayor potencial en bolsa. Así, sus acciones podrían llegar a valer un 75,5% más si alcanzan los 16,68 euros que los analistas le otorgan de cara a los próximos 12 meses.

En cuanto a su evolución pasada y presente, la empresa de hemoderivados, que el año pasado fue el "farolillo rojo" del Ibex con restas del 40%, salva este año, con su acciones subiendo un 4%.

Si tenemos en cuenta los mínimos de 6,362 euros del 6 de marzo del año pasado, el valor ha subido un 50%. No obstante, se encuentra un 17% por debajo de los máximos alcanzados en noviembre en 11,35 euros.

Desde el lado financiero, Grifols alcanzó en 2024 un beneficio neto de 157 millones de euros, lo que supone elevarlo un 271% frente a los alcanzados en 2023, según anunció el pasado mes de febrero. La mejora fue gracias sobre todo a la mejora sustancial de sus ingresos, que superaron los 7.212 millones de euros y se elevan a doble dígito frente al ejercicio anterior, un 10,3%.

Una mejora que pretende seguir acrecentando tal y como muestra su 'Plan Estratégico 2025-2029'. Las previsiones de la empresa catalana pasan por ingresar cerca de 10.000 millones de euros en 2029 y acercarse a los 14.000 millones de euros en 2034. Es este 2025, prevé registrar unos ingresos de alrededor de 7.700 millones de euros, lo que supone un ascenso cercano al 7% respecto a la facturación registrada en 2024.

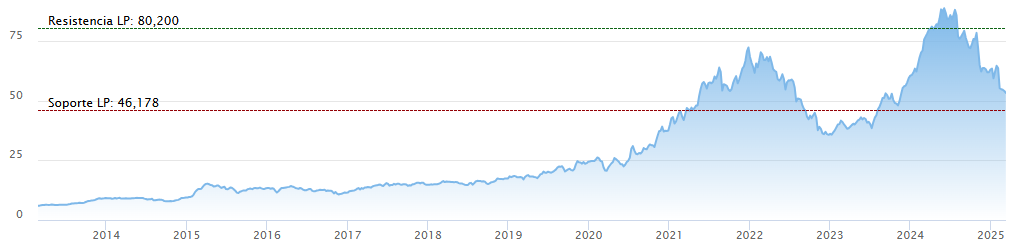

Por su parte, Laboratorios Rovi ganó 136,9 millones de euros en 2024, un 20% menos. Por su parte, el EBITDA se redujo un 15% hasta 207,4 millones. Rovi ha explicado que la bajada de sus ingresos operativos se "ha debido principalmente al comportamiento de la división de fabricación a terceros. Esta división generó menores ingresos vinculados a la fabricación de la vacuna contra la COVID-19 en comparación con 2023; y menores ingresos relativos a las actividades desarrolladas para preparar la planta para la producción de la vacuna bajo el acuerdo con Moderna".

En cuanto a sus previsiones, de cara a 2025 "espera que sus ingresos operativos disminuyan en la banda media de la primera decena (es decir, entre 0 y 10%) con respecto a 2024". No obstante, la compañía del Continuo ha añadido que "existen determinados factores" que pueden alterar esta previsión. "A fecha de hoy, la compañía no está en disposición de prever cómo puede evolucionar la demanda y producción respecto de la campaña de vacunación que se implementaría en el ejercicio 2025". En segundo lugar, Rovi "espera que la expansión de las capacidades de formulación, llenado aséptico, inspección, etiquetado y empaquetado en las instalaciones de Madrid y la alta demanda actual de servicios de fabricación a terceros en el mercado puedan favorecer la incorporación de nuevo negocio, con el consiguiente impacto en ventas que habría que considerar y que no es posible estimar a esta fecha".

Desde el lado bursátil, el laboratorio subió el año pasado en el Ibex 35 un ligero 4,3%, pero este 2025 está siendo bastante bajista para el valor, que ya cae cerca de un 16%.

Sin embargo, las previsiones son halagüeñas y, tras renunciar a la venta de su negocio a terceros (CDMO) que tanto penalizó el mercado, Rovi es una de las empresas que gustan a buena parte de los analistas y tiene un potencial atractivo para los inversores.

El consenso de de Reuters recomienda comprar, con un precio objetivo para sus acciones de 76,44 euros por acción. Esto deja un margen de mejora en su recorrido alcista del 44,2% desde sus niveles actuales de cotización.

Almirall es la farmacéutica del Mercado Continuo que mejor evolución presenta en bolsa en este año. Concretamente sus títulos suben más de un 20% en poco más de dos meses.

Desde el lado del negocio, la compañía obtuvo un beneficio anual de 10,1 millones de euros en 2024, frente a las pérdidas del año anterior, y prevé un crecimiento anual de dos dígitos en las ventas netas hasta el final de la década, impulsada por el aumento de las ventas de sus productos dermatológicos en Europa, según ha asegurado su consejero delegado, Carlos Gallardo. En este sentido, se prevé que los productos dermatológicos representen entre el 75% y el 80% de las ventas totales de Almirall en 2030, frente al 56% del año pasado.

Sus previsiones bursátiles también son optimistas. Según el consenso de Reuters, Almirall es un valor para añadir a la cartera y que podría subir un 26,2% en el Continuo si alcanza los 12,51 euros que le dan de precio objetivo los analistas.

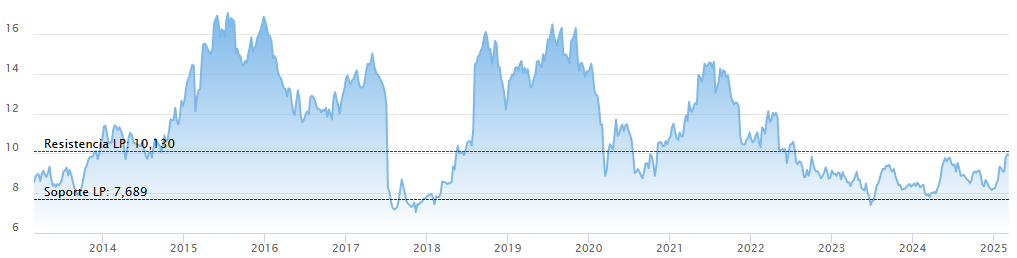

Respecto del resto de valores del sector, PharmaMar presenta avances acumulados anuales del 14% y potencial del 8,5%, mientras que, ya con signo negativo, Faes Farma acumula caídas del 4% pero cuenta con una posible revalorización del 7,8%.

Por último, Laboratorios Reig Jofre salva (por el momento) el año en los mercados, con subidas acumuladas en sus acciones que rozan el 3%.

Valor | Rev. 2025 | Recom. | Potencial | Técnico |

|---|---|---|---|---|

| Grifols | 4% | Comprar | 75,5% (PO: 16,68€) | Neutral |

| Rovi | -15,8% | Comprar | 44,2% (PO: 76,44€) | Débil |

| Almirall | 20,4% | Comprar | 26,2% (PO: 12,51€) | Muy fuerte |

| PharmaMar | 14,1% | Mantener | 8,5% (PO: 98,83€) | Muy fuerte |

| Faes Farma | -4% | Mantener | 7,8% (PO: 3,6€) | Muy fuerte |

| Reig Jofre | 2,8% | N/A | N/A | Fuerte |