Logista es una de las joyas escondidas a la vista de todos dentro del Ibex 35. Hablamos de un valor que, además, gusta y mucho a los analistas y que lleva una impecable trayectoria hasta este momento en el selectivo español.

Tanto es así que, en la última semana, recordamos claramente bajista de casi el 2,5%, esta compañía dedicada a la logística integral sube un 2%. Pero sus buenos números se extienden en todos los órdenes en los que lo miremos en lo que va de año.

Por ejemplo, se revaloriza un 7% solo en el último mes, en el trimestre gana un 9% y, en lo que llevamos de año, un 18,6%, con una marcha impecable.

Se trata de un valor que está a punto de cumplir dos años en eI bex 35, el próximo diciembre y que ha mantenido una marcha imparable. Cuando se incorporó al selectivo español, su capitalización bursátil superó ligeramente los 3.100 millones de euros. Ahora la compañía 'vale' en el mercado 800 millones de euros más, cerca de 4.000 millones.

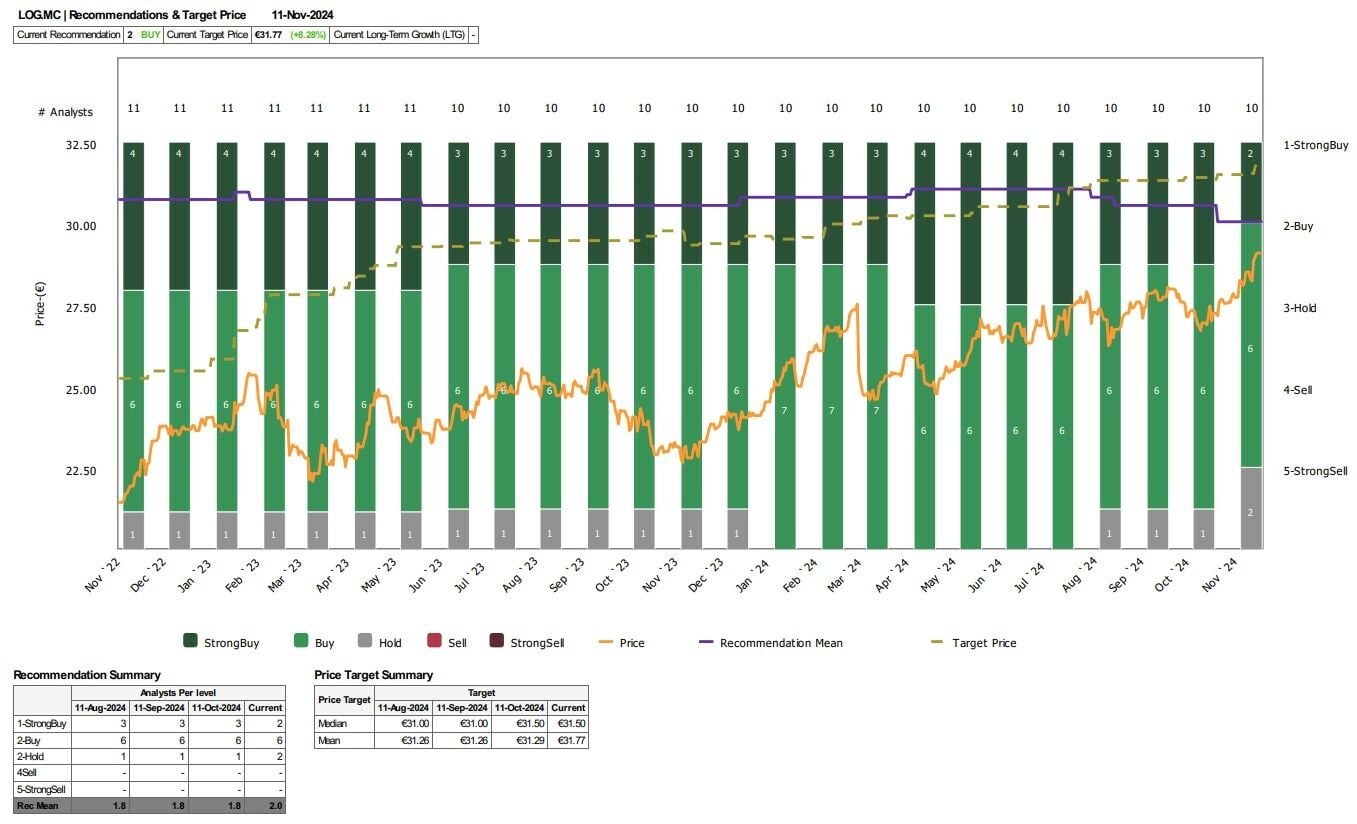

Opiniones de los expertos del mercado sobre Logista

Y, como decimos, gusta mucho a los expertos del mercado. Para Antonio Castelo analista de iBroker, " Logista , que cotiza medio superior al 12,26%, tras publicar resultados, pero que considera que su precio objetivo será revisado alza en los próximos días tras publicar unos resultados positivos, con una empresa que ha ganado mucho en diversificación de su negocio, su menor dependencia de la distribución de tabaco, el 52% de sus ingresos ya no proviene de ahí". Es uno de sus preferidos dentro del Ibex 35 en estos momentos.

Javier Alfayate, gestor de fondos de Link Capital destaca que "Logista es un título que está muy bien valorado por fundamentales, pero por técnico, es que está haciendo máximos históricos, es muy interesante, aquí todo el mundo gana y no se ven resistencias en el valor. Por inercia, además, nadie vende o lo hacen muy pocos". Es una de sus tres elecciones en este momento concreto de mercado.

Desde el punto de vista técnico, José Antonio González, analista de mercados financieros de Estrategias de Inversión destaca que Logista "lograba una cuarta semana consecutiva (en el pasado viernes) que desarrolla máximos y mínimos crecientes , el MACD ya activa cortes ascendentes, con presión por parte de las compras, que apareció desde la directriz creciente primaria de largo plazo, que parte desde los mínimos de febrero del año 2022, y entendemos que lo más probable es que tenga continuidad esa tendencia alcista mínima 29,67 euros por acción . . Es uno de los valores que, además, forma parte de la Cartera tendencial de Estrategias de Inversión .

Situación técnica del valor

Se trata también de un valor, que desde ese punto de vista técnico y en cuanto a los Indicadores de Fuerza Premium de Ei se mantiene muy fuerte, con fuerte a largo plazo y muy fuerte a medio, con operativa de ruptura de resistencia y compra en soportes. y, bajo el riesgo de acumulación de excesos y de figuras bajistas para el valor.

Recomendaciones de los analistas

Además Logista es una de los valores preferidos por los analistas, en especial, en este mes de noviembre en el que su potencial, a pesar de los niveles de máximos, se ha reivindicado de nuevo. Hablamos, en el caso de Banco Santander de sobreponderar el valor con PO de 35,80 euros por acción , lo que le confiere un posible recorrido alcista, desde sus niveles actuales de cotización del 23,3%.

Ya, en el caso de Bernstein, doble dígito de mejora con su precio objetivo, 33 euros por acción, mientras su calificación sobre el valor es de sobreponderar, con potencial concreto del 13,6%.

Si miramos a Oddo BHF, la recomendación sobre las acciones de Logista es de comprar, con precio objetivo de 31,70 euros por acción y un descuento que supera el 9%.

Además Alantra, deja el valor en neutral con PO de 30,90 euros por acción, con potencial del 6,4% desde sus presentes niveles de cotización en el mercado.

Desde el consenso de Reuters, los medios de los analistas consultados marcan en comprar su recomendación con precio objetivo de 31,77 euros por acción y potencial del 8,21%.

Dividendo de Logista

Una de sus grandes bazas, especialmente para los inversores más tradicionales o conservadores es el aporte de su dividendo. Tras presentar resultados con un beneficio neto de 308 millones de euros en su año fiscal finalizado en septiembre y elevarlo en un 13,2% frente al ejercicio anterior, el Consejo de Administración propondrá a la junta de accionistas el reparto de un dividendo de 203 millones de euros , lo que supone por acción 1,53 euros por título, que se pagará en el primer trimestre de 2025.

El pasado 25 de agosto se abonó el dividendo a cuenta de 2024, con 0,56 euros por acción, con el pago de 74 millones de euros en total a los accionistas de la compañía.

En total, 2,09 euros por acción, un 13% y que supone que su payout, la parte de los beneficios que se destina a dividendo, alcanza el 90%. La rentabilidad por dividendo asciende al 6,61%.

Aprende a invertir a favor de tendencia

Estrategias de Inversión lanza un curso de Análisis Técnico y Operativa Tendencial, para que los inversores aprendan a utilizar las tendencias bursátiles aplicando análisis técnico, y lo más importante, que aprendan una metodología de inversión con un proceso de selección de acciones basado en la fuerza del activo y una operativa que se puede reptir sistemáticamente.

¡Incluye 3 meses de práctica en vivo para que te pongas manos a la obra!