Primera mitad de año con saldo claramente positivo para el IBEX 35: el selectivo madrileño se ha anotado una revalorización de más de un 16% después de que en junio lograse dejar atrás en buena medida las zozobras que le habían atormentado en los últimos meses por los miedos a una recesión provocada por los bancos centrales o incluso a una crisis financiera.

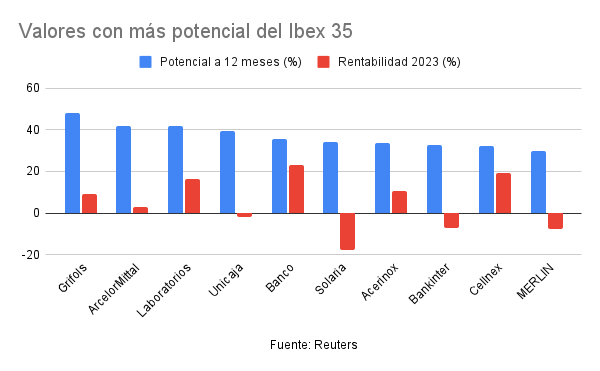

De este modo, el principal índice de la Bolsa española llega a la segunda mitad del año en máximos anuales, y los analistas parecen pensar que hay margen para más subidas. Nada menos que 26 de los 35 componentes del índice presentan un potencial a 12 meses vista de doble dígito, y de ellos, en 10 el potencial supera el 30% y en tres, el 40%. Al frente de todos se encuentra Grifols.

La cotización de Grifols se ha dado por completo la vuelta en los últimos dos meses. La compañía de hemoderivados había tenido un comienzo de año muy complicado, muy penalizada por la preocupación de sus inversores sobre su deuda, pero las esperanzas de una nueva era en la compañía una vez que Thomas Glanzmann ha sumado el cargo de consejero delegado al de presidente ejecutivo, han dado un vuelco a la cotización. Los anuncios de algunas posibles desinversiones para aligerar la carga de deuda parecen confirmar esta percepción.

Actualmente acumula una rentabilidad de más de un 10% en lo que va de año. Además, los analistas siguen manteniendo unas perspectivas optimistas sobre Grifols: el consenso recogido por Reuters le da un precio objetivo de 17,35 euros, con un potencial alcista de más de un 48%.

Con potenciales superiores al 40% se encuentran otros dos valores: ArcelorMittal y Laboratorios Rovi. Al gigante del acero le dan los analistas un potencial al alza a 12 meses del 41% tras una primera mitad del año discreta en la que apenas ha acumulado una subida del 3% debido a los temores de una desaceleración económica. El precio objetivo se fija en 35,6 euros.

En el caso de Laboratorios Rovi, el potencial es también del 41%, pero llega a esta segunda mitad de año con un balance bastante más positivo en el año: acumula una subida de un 16,5% y los expertos creen que podrá estirar la cotización hasta los 59,36 euros.

Lugar también destacado para dos valores del sector bancario, Unicaja Banco y Banco Santander, con potenciales de un 39% y un 36%, respectivamente. Ambos vienen de una situación completamente diferente: mientras que la entidad andaluza se sitúa en negativo en el año (-1,8%), el Santander ha acelerado los avances en las últimas semanas, y actualmente acumula una revalorización de más de un 23% en el año.

En el lado opuesto, solo cuatro valores del IBEX 35 presentan un potencial a largo plazo negativo. El consenso sigue, como otros meses, negativo con las acciones de Naturgy (Gas Natural) a las que le dan un posible escenario de caídas del -8,5% hasta los 24,65 euros por acción. La gasística sube un 10,9% en lo que va de 2023. Los expertos también son pesimistas, aunque en menor medida, sobre Enagas (-3,87%), ACS (-1,42%) y Amadeus (-1,9%). Todos ellos han registrado avances de doble dígito en el primer semestre.

Mejores y peores del Ibex 35 en 2023

Si se pone el foco en los mejores valores del IBEX 35 en estos cuatro primeros meses de 2023, el gran protagonista ha sido Inditex. El gigante textil ha reforzado su puesto como compañía más valiosa del selectivo, con una capitalización bursátil que supera ya holgadamente los 100.000 millones de euros, tras una espectacular subida de casi un 44% en lo que va de 2023.

Los analistas le dan todavía un poco de margen para buscar nuevos máximos históricos, con un potencial del 2,3% hasta un precio objetivo de 35,93 euros.

Sí parece haber agotado su potencial Amadeus, la otra gran estrella del parqué, casi mano a mano con Inditex (+43%). Los analistas sitúan su precio objetivo en 68,28 euros por acción, un 1,9% por debajo de la cotización actual.

Mientras, dos valores del Ibex 35 acumulan caídas de doble dígito en lo que va de año. La mayor penalización ha sido para Solaria, con una caída de un 17,6%, pero los expertos confían en un rebote, con un precio objetivo de 18,92 euros que se traduce en un potencial alcista del 34%, uno de los más altos del selectivo.

Caso similar el de Acciona Energías Renovables, que cae más de un 13,5% en el año pero podría rebotar un 28% si se cumplen los pronósticos de los analistas (202,51 euros).

Fuente: Reuters