Es el rey de reyes no solo en el Ibex 35 en lo que llevamos de año, con avances acumulados del 62,58% sino además por liderar a los bancos, como el valor que más sube en lo que llevamos de 2024 bursátil. A pesar de sus caídas semanales que se acercan al 2%, en el mes avanza un 2,5% y en el trimestre gana un 4,5%.

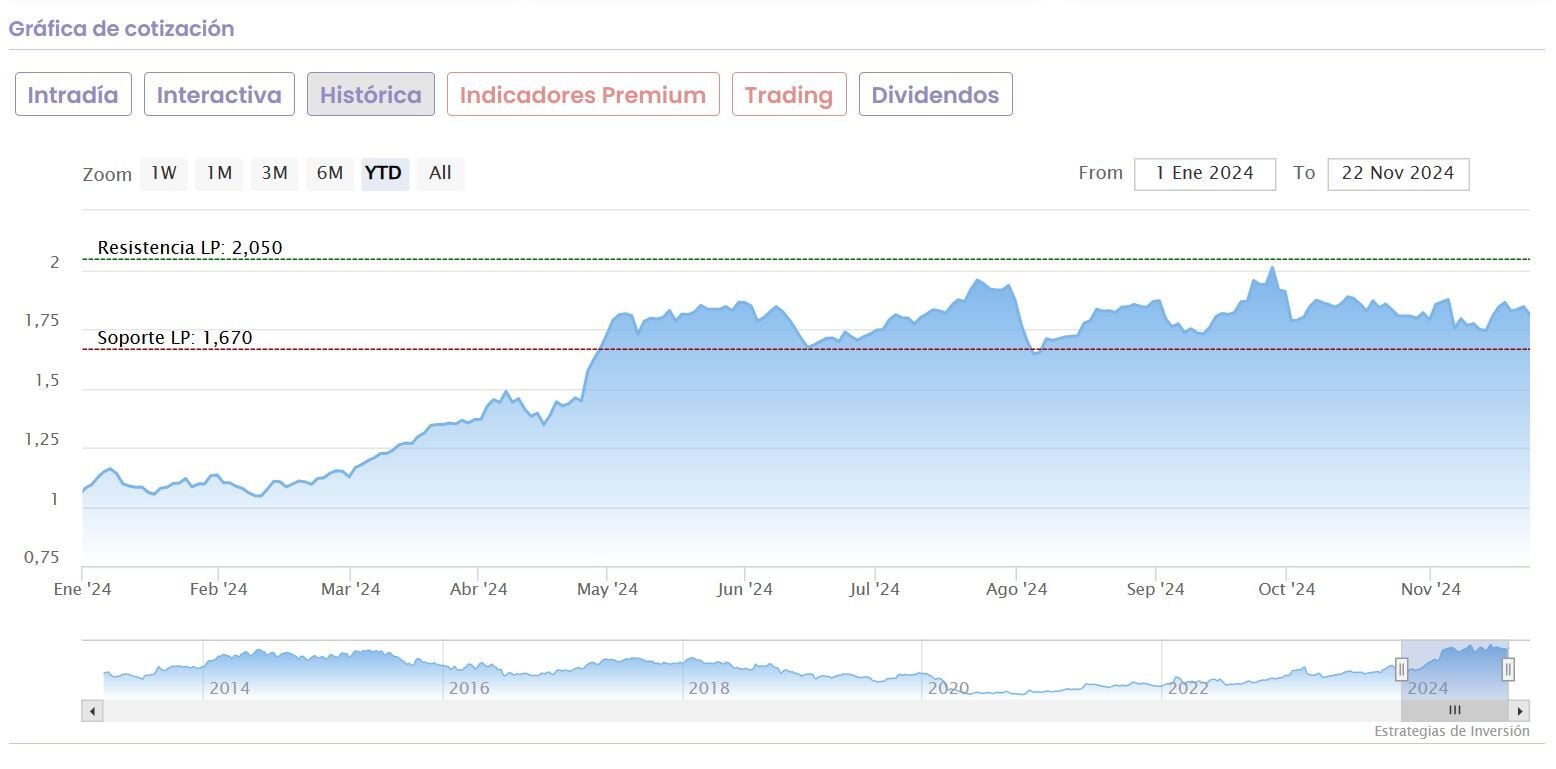

La OPA hostil de BBVA, que como su nombre indica rechaza de plano tras el planteamiento entre presidentes de ambas entidades de forma amistosa, ha creado un misil en el selectivo español que se mantiene inalterado. Un valor, que a pesar de todo, recorta desde sus máximos del verano, desde el pasado 24 de julio, un 10,7% cuando cotizaba en los 2,05 euros por acción.

A pesar de ello, lo cierto es que los analistas consideran que tiene margen de mejora a pesar de esa lucha encarnizada con BBVA por librarse de la oferta que, de momento, a instancias de esa segunda fase anunciada por la CNMV, la Comisión Nacional de los Mercados y la Competencia, se va a demorar más de lo previsto.

A futuro, lo inmediato en enero se dará a conocer un dividendo extraordinario a cuenta de su exceso de capital CET1 que ya ha anunciado el nuevo director financiero y en su empeño de convencer a los accionistas de que, el banco tiene más valor en solitario, que de forma conjunta.

Es el segundo valor bancario que más rentable se presenta en este 2024: con subidas del 40,31% y una rentabilidad por dividendo envidiable, del 6,59% en estos momentos, entre lo más granado del Ibex 35 en lo que a remuneración al accionista se refiere.

Sin embargo se encuentra entre lo más castigado de forma reciente, con recortes del 6,8% semanales, del 4% en el último mes y del 2% trimestrales. Y es que marca sus máximos entre todos los valores financieros más recientes, datan del pasado 4 de noviembre, en los 5,91 euros por acción, desde donde recorta un 12,8%.

Acaba de presentar su plan estratégico 2025-2027 con el que quiere mantener unos niveles de rentabilidad sostenible superiores al 15% (ROTE) para potenciar el crecimiento del crédito a empresas y familias, que se espera que crezca un 4% anual en los próximos tres años.

Además, recoge el compromiso de repartir en dividendos entre el 50% y el 60% del beneficio neto consolidado, con un dividendo a cuenta cada año, y distribuir el exceso de capital CET1 por encima del 12,5%.

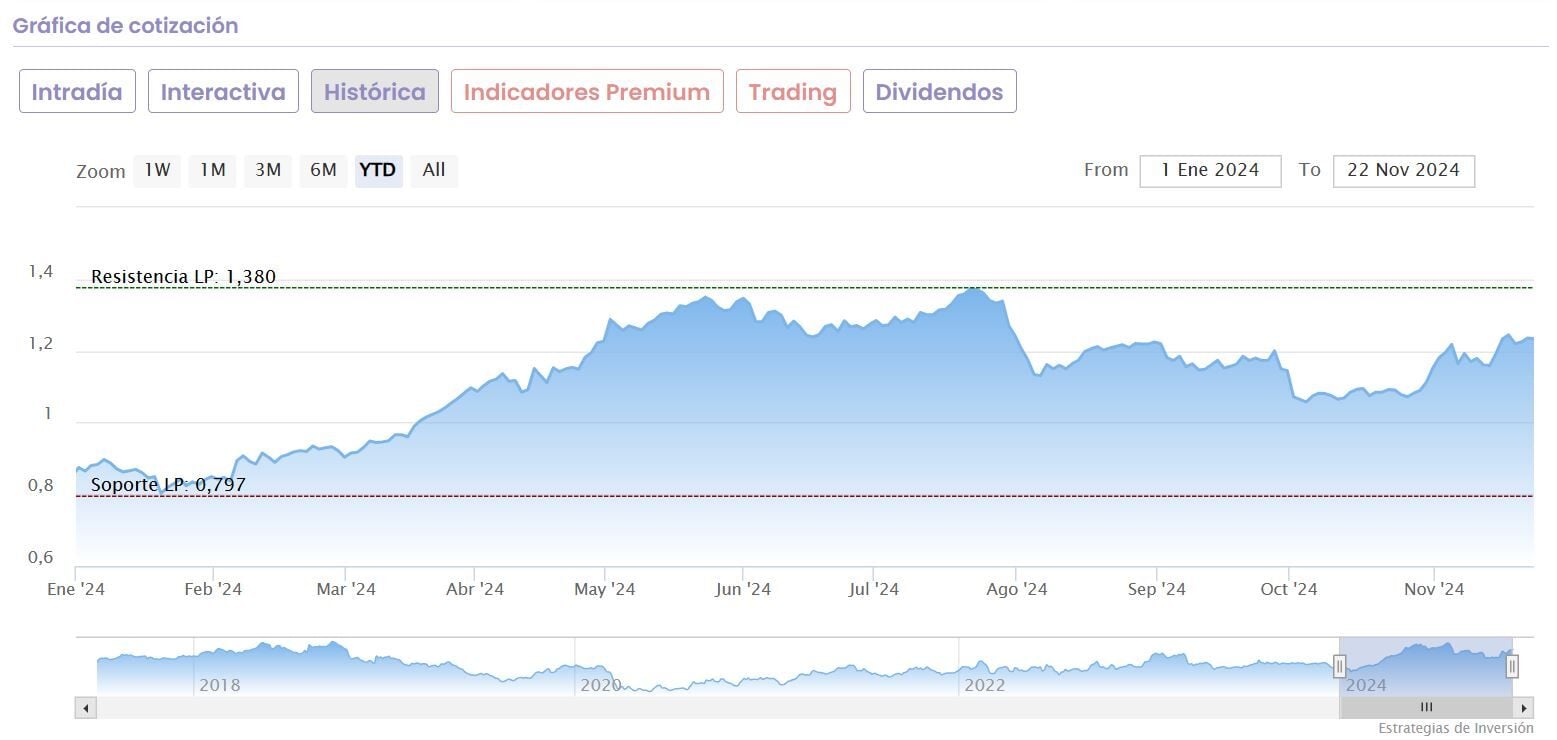

Es el tercer banco más rentable en lo que vamos de año en el Ibex 35 con un repunte del 38,65%, que se mueve sin cambios en la semana pero, que en el último mes registra la mayor progresión de los bancos del selectivo: del 13%.

Con un dividendo del 4% de rendimiento, cede un 10,7% desde sus máximos en los 1,38 euros por acción del pasado 23 de julio, mientras que, desde los mínimos de enero, en los 0,8340 euros por acción se revaloriza un 47,72%.

Tampoco los analistas lo colocan como uno de sus valores de referencias, aunque su potencial progresión, según el consenso que recoge la agencia Reuters coloca las acciones de la entidad que preside José Sevilla en mantener, con 1,42 euros de precio objetivo y un potencial del 15,26%.

La cuarta entidad que más se revaloriza en este 2024 dentro del selectivo avanza un 29,85%, aunque en la última semana, su recorte alcanza el 2,21%.

Sus últimos máximos, que datan del 24 de julio, cuando llegó a marcar los 8,30 euros, presentan, bajo el precio actual un descuento del 7,90%, mientras que, desde mínimos, del 9 de febrero, se revaloriza un 39,10%, desde que marcara los 5,49 euros por acción.

En cuanto a sus recomendaciones, la media de analistas de Reuters alcanza por consenso mantener en cartera las acciones de Bankinter, con un precio objetivo de 8,7 euros por acción y potencial del 14%.

Es el quinto en concordia, con una subida anual del 15,6%, algo inferior a la del Ibex 35, pero la dinámica más reciente es bajista para el valor del 4,56% en la semana, mientras que, en el mes, cede un 5,36%.

La entidad financiera recorta, desde sus máximos de abril, del día 29 en concreto roza la caída del 10% cuando sus máximos interanuales alcanzaron los 4,92 euros por acción, mientras que, desde mínimos, sube un 24,67%, desde esos niveles de 3,5630 euros, registrados el penúltimo día de enero.

La media de consenso de los analistas consultados por Reuters optan por comprar de forma masiva, con precio objetivo que colocan en los 5,7 euros por acción, lo que supone una mejora del 28,3% potencial para las acciones de la entidad que preside Ana Botín.

La oferente en la OPA sobre Banco Sabadell, que pretende hacerse con la entidad es la que cierra el ciclo alcista, eso sí completo en lo que va de año en el Ibex 35. Es el banco que presenta menor nivel de rentabilidad, con subidas del 11,5% castigado sin duda por la oferta hostil presentada.

En su favor hay que decir que también es una de las que presenta mejores posibilidades a futuros, con una recomendación de mantener, de media, recogida por Reuters entre los expertos de las firmas del mercado, con un PO de 11,17 euros por acción y un potencial que supera, desde sus actuales niveles de cotización, el 20,2%.

Sus acciones ceden un 2,20% en la semana, pero mantienen un dividendo de más que primer orden, del 7,42% de rentabilidad en estos momentos de mercado.

Desde sus mínimos del 19 de enero recupera un 16,6% desde esos 7,57 euros por acción marcados y cede un 17,5% desde sus máximos este año registrados el pasado 4 de abril, en los 11,27 euros por acción.