Desde finales de enero los precios de los bonos han empezado a caer con el consiguiente repunte de las rentabilidades. No es algo que ocurra en todos los instrumentos de deuda, sino que ocurre en los bonos con duraciones más largas a partir de los tres años. Algunos analistas apuntan que el motivo principal de esto es el temor a que la recuperación llegue pero los estímulos monetarios continúen lo que podría avivar la inflación.

La mejora de las perspectivas económicas por el inicio de los procesos de vacunación contra el coronavirus ha aumentado el apetito por el riesgo de los inversores y ha hecho que muchas carteras se desprendan de los bonos soberanos en busca de mayores rendimientos. Esta menor demanda hace que los precios de los bonos caigan -a pesar de las compras de los bancos centrales- y que su rentabilidad -el interés exigido por los inversores para comprarlos- suba, ya que estas dos variables se mueven en sentido inverso.

En paralelo, el previsible repunte de la inflación -por la recuperación económica, los planes de estímulo y los bajos tipos de interés- lleva a los inversores a exigir un interés mayor para comprar deuda pública.

“El repunte en la rentabilidad de los bonos es un soplo de aire fresco para la principal fuente de ingresos del sector que es el margen de intereses. Mientras que los sectores defensivos ('utilities', alimentación, salud,..) pierden atractivo para los inversores en un entorno de aceleración del ciclo económico y repunte en la rentabilidad de los bonos. Muchos de los ingresos de estas empresas están regulados o tienen una baja correlación con el ritmo de actividad económica. Además, muchos de estos valores reparten una gran parte de sus beneficios en dividendos, reforzando su carácter de 'aproximación a los bonos'”, comenta el analista de Bankinter Rafael Alonso.

La banca, un soporte para el Ibex 35

Ante esta situación no todos los valores bursátiles se comportan igual. Un aumento de la rentabilidad de los bonos hace que los títulos de los bancos empiecen a ganar mejor ‘momentum’, mientras que compañías eléctricas como Endesa, Iberdrola o Naturgy puedan corregir en bolsa. Lo mismo ocurre con los valores que cotizan con valoraciones altas como el sector tecnológico.

“Las valoraciones de estas compañías se sustentan en el descuento de unos flujos de caja futuros que se esperan sean muy elevados, descuento para el que se suele utilizar los tipos de interés sin riesgo a largo plazo, por lo que un repunte de las mismos tiene un significativo impacto a la baja en la valoración de estas empresas”, apunta Juan José Fernández-Figares, director de análisis de Link Securities.

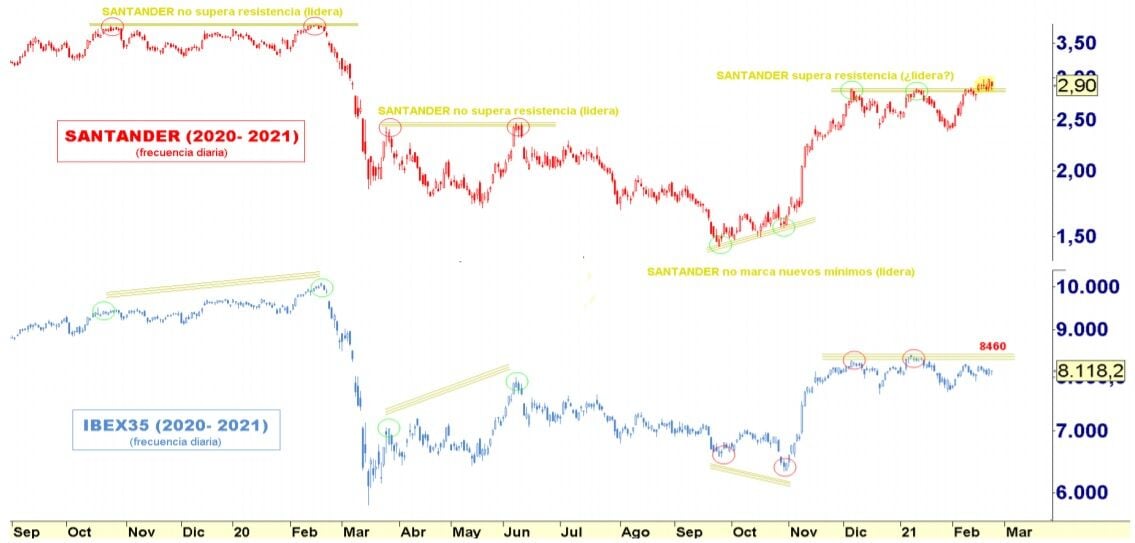

A nivel técnico, en la actual situación de repunte de los bonos, la banca europea gana atractivo en este momento. La banca español pesa en el Ibex 35 un 23%, lo que supone un gran soporte para que el selectivo no corrija y siga cotizando por encima de los 8.000 puntos en el corto plazo.

“En las últimas sesiones, Banco Santander está siendo capaz de superar la resistencia de los últimos tres meses, mientras que el Ibex 35 se mantiene debajo de la misma, situada en 8460 puntos. En los últimos años, el Santander ha venido liderando los grandes movimientos respecto a su índice”, valora Eduardo Faus, analista técnico de Renta 4.

En la misma dirección se expresa la analista de trading de Estrategias de Inversión, Mónica Triana. “Realmente hay valores y sectores interesantes en Europa y en el caso de España, valores importantes a seguir serían Santander y BBVA”, subraya.

“De los ocho grandes valores del Ibex 35, el sector bancario puede ser que reaccione al alza. Creo que es bastante probable y Telefónica puede que también. Eléctricas y Cellnex están mal. Inditex puede reaccionar al alza, pero no es algo muy firme. Estamos pendientes de lo que haga el sistema bancario y eso es lo que va a afectar el Ibex 35”, añade el analista independiente Antonio Espín.