BBVA y Banco Sabadell han elegido la misma fecha, el último día de este mes (jueves 31 de julio), para presentar sus resultados correspondientes a los 9 primeros meses del año, un nuevo capítulo que servirá también para que las dos entidades midan sus fuerzas en medio de la batalla en forma de OPA que ha lanzado el banco de Carlos Torres sobre el de Josep Oliu.

Los analistas coinciden en que ambas entidades del Ibex 35 anunciarán buenas cifras que, en el caso de Sabadell, servirán para remarcar su promesa de repartir a los accionistas 2.900 millones de euros (el 60% de sus beneficios) entre 2024 y 2025, mientras que BBVA se valdrá de ellas para incidir en un crecimiento sólido y superior al de su rival.

Estas cuentas serán las primeras en las que afectará la senda de recortes de tipos iniciada por el Banco Central Europeo (BCE) en junio. Así, según explica Nuria Álvarez, analista de Renta 4, “la corrección en el año del Euribor a 12 meses (-75 pb en 2024 y -91 pb vs 3T23) comenzará a notarse en el margen de clientes, en un trimestre donde debería estrecharse”. Esto supondrá “un impacto negativo en el margen de intereses, cuya intensidad dependerá entre otras cosas de la evolución de los volúmenes de crédito”. Renta 4 estima una caída trimestral del -2,5% de media del margen de intereses del negocio España en las entidades en cobertura (-1,7% con negocio internacional). “Una evolución que llevaría al margen de intereses en 9M24 a mostrar un avance del +12% i.a. (vs +18% i.a. en 1S24 y +10% i.a. con negocio internacional)” a nivel general, explica Álvarez en un informe.

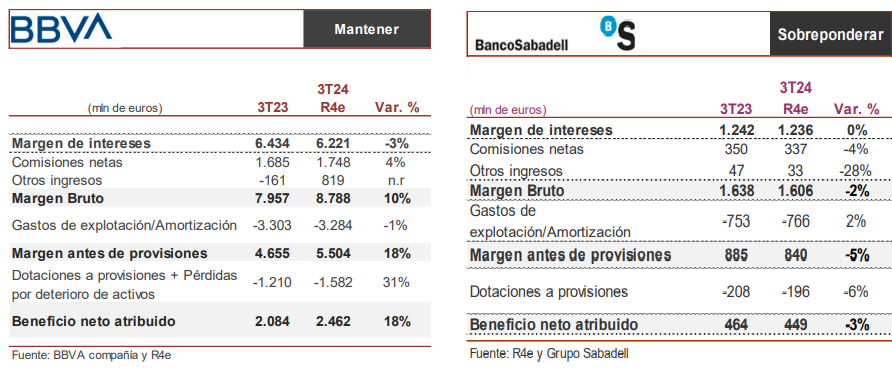

A nivel particular, Álvarez señala que habrá que estar especialmente atentos a las cuentas de BBVA, que, según sus estimaciones, ganará un 18% más en el 3T23 (2.462 millones de euros), mientras que Sabadell verá mermar su beneficio un 3% (449 millones) en el mismo período.

En el caso de BBVA, “aunque creemos que no existe riesgo de un deterioro adicional en los parámetros de coste de riesgo, 2S24 debería ser más exigente que 1S24 atendiendo a las guías que ha dado la entidad para el año”. En este sentido, “consideramos que cualquier desviación que lleve al mercado a pensar en un empeoramiento podría llevar a una corrección de la cotización”. En cuanto a Sabadell, desde Renta 4 estiman "un margen de intereses de 1.236 mln de eur para el tercer trimestre, que estaría en línea con el mismo período de 2023 y llevaría al acumulado 9M24 a mostrar un crecimiento del +6,2% i.a. vs crecimiento dígito medio esperado para todo el año. Por lo que respecta a las comisiones netas, con una guía de caída en torno al 3% i.a para 2024, este trimestre esperamos que dicha corrección sea algo superior respecto al año pasado, en un trimestre donde las comisiones netas asociadas a volúmenes siempre están más presionadas".

Pocas sorpresas en las cifras

Si tenemos en cuenta la media de media de previsiones que muestra Reuters, en el tercer trimestre Sabadell tendrá un beneficio de 443,4 millones de euros, un 4,4% menos que en el mismo período de 2023, mientras que BBVA aumentará sus ganancias un 12,5% hasta los 2.345 millones.

| SABADELL (M€) | 3T24 e | % vs. 3T23 | 9M24e (acumulado) | % vs. 9M23 |

|---|---|---|---|---|

| Mgn. Intereses | 1.253 | 0,88% | 3.746 | 6,66% |

| Mgn. Bruto | 1.611 | 1,17% | 4.652 | 5,25% |

| BDI | 443,4 | -4,43% | 1.234 | 20,04% |

| CET1 | 13,67% | 13,21% Dic23/ 13,48% 2T24 | ||

| Provisiones | 180,5 | -4,50% | ||

| BBVA (M€) | 3T24 e | % vs. 3T23 | 9M24e (acumulado) | % vs. 9M23 |

| Mgn. Intereses | 6.188 | -3,82% | 19.181 | 7,49% |

| Margen Bruto | 8.662 | 8,87% | 26.107 | 18,12% |

| BDI | 2.345 | 12,57% | 7.339 | 23,12% |

| CET1 | 12,84% | 14,33% Dic23/ 12,75% 2T24 | ||

| Provisiones | 1.532 | 26,61% | ||

En opinión de la analista fundamental de Ei, María Mira, "el tercer trimestre reflejará la moderación ya iniciada en tipos de interés en las principales economías en las que operan nuestros bancos, que vendrá compensado con mayores volúmenes de crédito favorecidos precisamente por la importante corrección en el Euribor y en tipos en general. En España la fortaleza de la economía y del consumo habrá ayudado a generar buenos ingresos, frente a otras regiones europeas que han registrado un menor dinamismo económico ya en el tercer trimestre. Espero mora muy controlada, en línea como hasta ahora, y rentabilidades aguantando por el momento".

En el caso de BBVA Mira espera ligeras caídas en el margen de intereses y más resiliente el margen bruto. "Lo más relevante será revisar cómo evoluciona el riesgo en Turquía, que posiblemente supondrá necesidad de mayores provisiones que para el Grupo podrían crecer por encima del 20% en el trimestre. También México, pero en menor medida. Por el lado de la solvencia, ya se vio erosionado el CET1 desde el cierre de 2023 (14,33%) hasta junio (12,75%), por lo que ahora no espero grandes cambios y debería mantenerse a cierre del 3T24 en torno al 12,8%. La eficiencia, con una buena gestión de costes debería mantenerse por debajo del 40%, entre las más potentes del sector y por el lado de la rentabilidad, no espero que baje del 20% para BBVA por el momento y si lo hace será por pocos puntos básicos".

En el caso de Banco Sabadell, la analista cree que "el margen de intereses aguantará compensando con volúmenes las menores tasas de interés" pero no espera que las comisiones hayan tirado tanto, por lo que "estimo escaso crecimiento en margen bruto, sin esperar contracción". Además, "la solvencia seguirá robusta, y mejorando desde el trimestre anterior, podría haber cerrado septiembre con un CET 1 en torno al 13,7%", añade.

¿Sin visos de una OPA exitosa?

Dicho esto, y ante unos resultados que no sorprenderán demasiado al mercado, los inversores estarán más atentos a las declaraciones que se puedan hacer en torno a la OPA.

Tras lograr el visto bueno del Banco Central Europeo (BCE) para el proceso, la oferta de compra de BBVA sobre Sabadell aún está pendiente de lo que decida la CNMC sobre los posibles problemas de competencia y de que la CNMV dé el visto bueno al folleto de la operación, tras el posicionamiento claro del Gobierno a la decisión, que en todo momento se ha mostrado muy crítico con la operación lanzada a principios de mayo.

El ministro español de Economía, Carlos Cuerpo, señalaba recientemente que es demasiado pronto para decir si las autoridades de competencia revisarán la OPA de BBVA sobre Sabadell en la fase 1 o requerirán un análisis más profundo en la fase 2, lo que extendería el proceso hasta bien entrado el primer trimestre de 2025. “Lo tiene que decidir la propia CNMC”, ha aclarado Cuerpo en declaraciones a la televisión autonómica catalana TV3. “Si se pasa a Fase 2 hablamos de un calendario que se puede extender varios meses más, hasta bien entrado el primer trimestre de 2025”, ha añadido.

Además, la semana pasada BBVA registraba un nuevo documento en la SEC en el que queda patente que la OPA Hostil lanzada sobre Banco Sabadell no se va a cerrar si, finalmente, no alcanza el umbral del 50,01%. Una condición a la que podía renunciar, pero que a la vista de lo remitido al regulador del mercado americano no se hará.

Poe otra parte, BBVA ha reconocido que tendría que vender parte o toda su participación en Sabadell si la Comisión Nacional de los Mercados y de la Competencia (CNMC) decide no autorizar la fusión y este dictamen se conoce tras finalizar el periodo de aceptación de la OPA, según se recoge en la segunda actualización del folleto de la OPA remitida a la Comisión de Bolsa y Valores de EEUU (SEC).

La contraprestación de la OPA es de una acción ordinaria de nueva emisión de BBVA y 0,29 euros en metálico por cada 5,0196 acciones ordinarias de Banco Sabadell después de que a principios de octubre el banco decidiese ajustar la ecuación de canje por los pagos de dividendos.