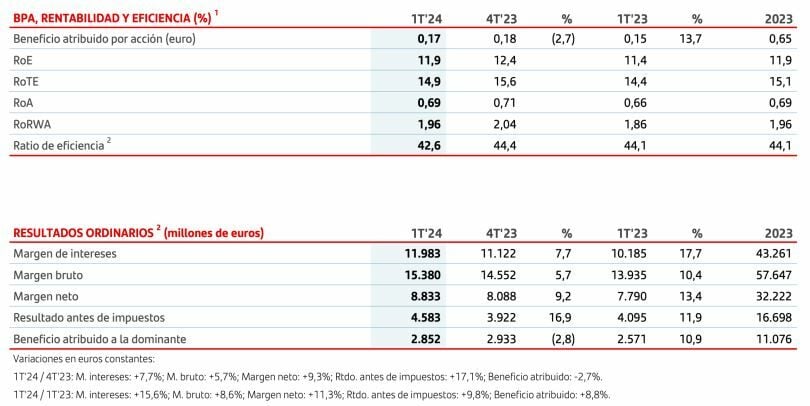

Banco Santander obtuvo un beneficio atribuido de 2.852 millones de euros en el primer trimestre de 2024, un 11% más en euros corrientes con respecto al mismo periodo del año anterior, gracias a que el fuerte crecimiento del margen de intereses en todos los negocios y todas las regiones, apoyado en el aumento del número de clientes, y el buen control de los costes compensaron con creces el crecimiento previsto de las provisiones.

La entidad ha explicado que aumentó la rentabilidad y el valor para el accionista, con un retorno sobre el capital tangible (RoTE) del 14,9%, que se eleva al 16,2% si se distribuye uniformemente a lo largo del año el impacto del gravamen temporal a la banca en España, registrado íntegramente en el primer trimestre (335 millones de euros).

Además, logró un beneficio por acción (BPA) de 0,17 euros, un 14% más, y un valor contable tangible (TNAV) por acción de 4,86 euros al cierre del primer trimestre. Incluyendo el dividendo en efectivo pagado en noviembre de 2023 y el dividendo final que se abonará en mayo, la creación de valor (TNAV más dividendo en efectivo por acción) aumentó un 14%. En el primer trimestre, el valor creado para los accionistas equivale a unos 3.100 millones de euros.

Los recursos de clientes (depósitos más fondos de inversión) crecieron un 5%, con un aumento de los depósitos del 3%, un fuerte aumento de los depósitos a plazo (+24%) en el actual contexto de tipos de interés más elevados y el aumento de cinco millones de clientes. Los préstamos totales se mantuvieron estables en 1,02 billones de euros, ya que el crecimiento del 4% en Consumo gracias al negocio automovilístico en Europa y Brasil, del 4% en Wealth y del 7% en Payments compensaron un descenso del 2% en Retail y del 1% en CIB debido a menores volúmenes en España y Brasil.

“Hemos tenido un muy buen comienzo de año, con crecimiento del 10% de los ingresos manteniendo los costes estables frente a trimestres previos”, ha señalado la presidenta de Santander, Ana Botín. Con ello, “logramos un retorno sobre el capital tangible del 16,2% en el trimestre, anualizando el impacto del gravamen temporal a la banca en España, y un crecimiento del 14% en el TNAV más dividendo en efectivo por acción”.

Aumento de los ingresos

Los ingresos aumentaron un 9%, hasta un récord de 15.380 millones de euros. El aumento tanto de la actividad de los clientes como de los tipos de interés propició un incremento del 16% del margen de intereses, con crecimiento en todos los negocios. Por ejemplo, en Retail la buena gestión de los márgenes en Europa y el menor coste de los depósitos en Sudamérica, sobre todo en Brasil, propiciaron un aumento del 17% del margen de intereses. En Wealth y CIB, el margen de intereses aumentó un 26% y un 25%, respectivamente. Los ingresos por comisiones aumentaron un 5%, hasta 3.240 millones de euros, la cifra más alta en un trimestre, gracias a las ventas de productos de alto valor añadido, especialmente en CIB en Estados Unidos, y la mayor actividad en Retail, con crecimiento en todas las regiones, y Consumer. Más del 95% de los ingresos provienen de clientes.

El crecimiento de los ingresos (+9%) superó el de los costes (+5%), lo que mejoró la ratio de eficiencia 1,5 puntos porcentuales, hasta el 42,6%, en línea con el objetivo para el año de mantenerla por debajo del 43%. Esto es el reflejo del impacto de la transformación que está realizando el grupo, que está mejorando la experiencia de cliente y permite rebajar el coste unitario por cliente.

Esta tendencia es especialmente visible en Retail, donde la ratio de eficiencia ha mejorado en casi cuatro puntos porcentuales, del 45% al 41,1%. Las dotaciones por insolvencias aumentaron el 7%, como consecuencia de la esperada normalización en el negocio de Consumer. En general, la calidad del crédito se mantuvo sólida, con el coste de riesgo en el 1,20%, en línea con el objetivo anual. La ratio de morosidad permaneció estable, en el 3,10%.

La ratio de capital CET1 fully loaded se mantuvo en el 12,3%, por encima del objetivo del grupo. La fuerte generación orgánica de capital en el primer trimestre (+32 puntos básicos) compensó el cargo para el pago futuro de dividendos y la recompra de acciones correspondientes a los resultados de 20242.

Dividendo de Banco Santander

La reciente junta general de accionistas de Banco Santander aprobó un dividendo final en efectivo con cargo a los resultados de 2023 de 9,5 céntimos de euro por acción, pagadero a partir del 2 de mayo de 2024, lo que hace un dividendo total con cargo a 2023 de 17,60 céntimos de euros por acción, un incremento de aproximadamente el 50% con respecto al año anterior.

El dividendo en efectivo se complementa con dos programas de recompra de acciones con cargo a 2023 por valor de en torno a 2.800 millones. Una vez se complete el último programa de recompras con cargo a los resultados de 2023 el próximo mes de junio, Santander habrá recomprado aproximadamente el 11% de sus acciones en circulación desde de 2021.

Si el grupo alcanza todos sus objetivos de 2024, de acuerdo con la actual política de remuneración al accionista el dividendo en efectivo y las recompras con cargo a los resultados de 2024 superarían los 6.000 millones de euros.

Valores favoritos para invertir

Descubre fácilmente las novedades sobre estos y otros valores favoritos para invertir o en los que estás invertido.

En la sección de favoritos, tendrás todo lo relevante de un solo vistazo sobre la cotización, módificación de ciclo bursatil, noticias y análisis relacionados con esos valores.

Muy fácil de seleccionar y podrás incluso dividirlos por listas de interés. Descubrelo aqui.

En estrategias de Inversión llevamos más de 19 años haciendo que los inversores logren rentabilizar sus inversiones de forma recurrente.