Banco Santander sube en lo que va de año un .............

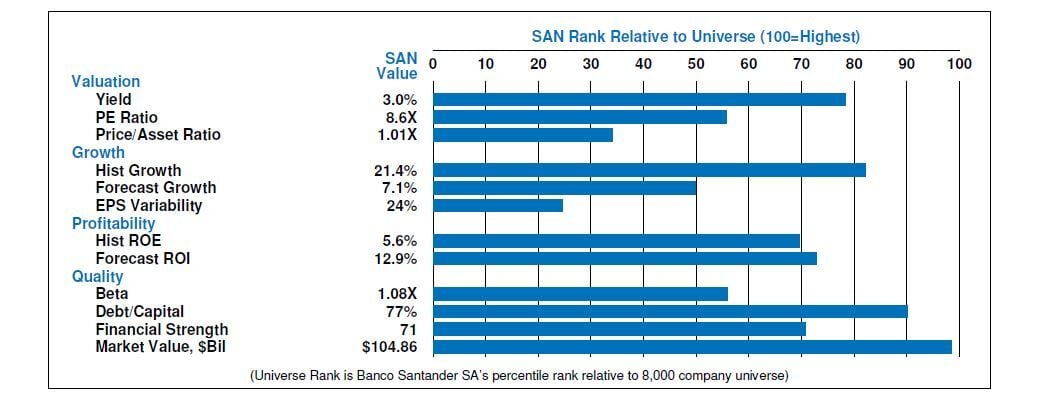

Y ese es su aspecto general como valor, mientras que, desde la radiografía de la entidad que elaboran desde Price Target Research, señalan que a pesar de la volatilidad del mercado en las últimas sesiones, su volumen de negocio se ha colocado por debajo de la media, un 77% de lo que es habitual. Un valor que destacan se ha beneficiado de importantes cambios del comportamiento inversor y sus fundamentales.

Entre los factores positivos se incluye que el consenso estimado para sus acciones se ha incrementado significativamente tanto para finales de 2025, como para finales de 2026, mientras que, entre los negativo, pone en valor una importante desaceleración trimestral en sus ventas.

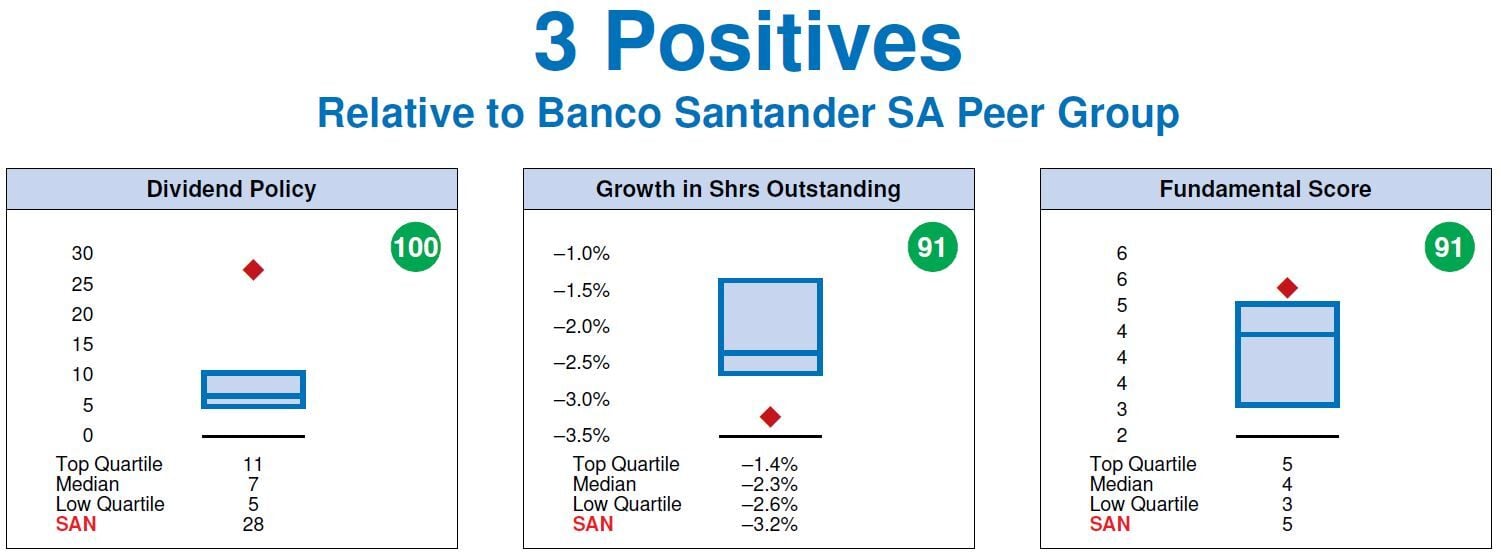

El estudio destaca que, entre sus factores que impulsan a la compra del valor, en una comparativa con sus pares en el mercado, caso de Goldman Sachs, UBS, BNP Paribas, Morgan Stanley, Societe Generale y los principales bancos japoneses, uno de sus mejores factores es la política de dividendos.

En definitiva, el informe identifica a la entidad por tener un crecimiento esperado por encima de la media, estabilidad, alta rentabilidad.

Puntos a favor de Santander

El informe señala que su política de remuneración al accionista ha sido especial especialmente generosa y se ha incrementado en los últimos 5 años, de forma excepcionalmente fuerte frente a sus competidores. En concreto, el crecimiento anualizado alcanza, en los últimos 5 años el 27,6%, mientras que el incremento del ratio de payout, el porcentaje de dividendos que se destina al pago de dividendos, ha crecido exponencialmente, un 208%.

Recordemos que una vez que lo apruebe la Junta de accionistas de la entidad el próximo 4 de abril, el dividendo final en efectivo a cargo de los resultados de 2024 en el caso de Banco Santander ascenderá a 11 céntimos por acción, con lo que el total alcanzará los 21 céntimos de euro. Se trata de un incremento del 19% en ese pago frente al año anterior. Un dividendo final se pagará el 2 de mayo.

Se trata de una remuneración total al accionista de unos 6.300 millones de euros, que corresponde casi a un pago de sus resultados que alcanza el 50% del beneficio atribuido, en el que se incluyen las recompras de acciones, que supone una rentabilidad por dividendo del 7%.

Otro factor a favor pasa por el lento crecimiento del número de sus acciones en el mercado, incluso avalado por las recompras. El informe destaca que la reducción en el porcentaje de propiedad de los accionistas existentes se produce cuando la entidad emite nuevas acciones a nuevos propietarios.

Y, en este caso, el crecimiento de Santander en acciones en circulación ha sido relativamente bajo. De hecho, en los últimos cinco años, las acciones de préstamos pendientes han caído a un ritmo del 3,2% anual.

El tercer factor positivo pasa por la rentabilidad sobre el capital, que se encuentra por encima de la media, en el 12,8%, en todos los trimestre del pasado ejercicio. Con un rendimiento operativo, previo a impuestos activos sustancialmente por encima de la meda, del 1%, mientras que el margen pre impuestos se encuentra en el cuartil superior, en el 16,5%. Mientras, su apalancamiento se coloca por debajo de la media de sus comparables, en 18,63x.

Puntos en contra de Santander

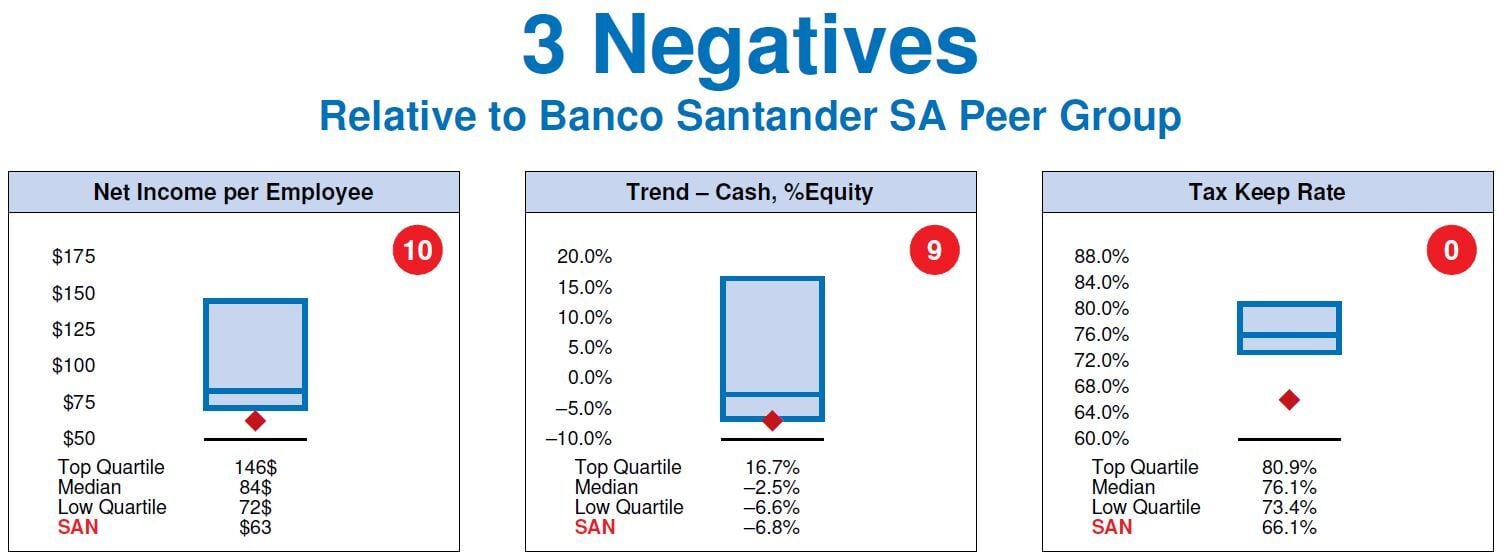

Entre los 'debes' que el informe destaca nos encontramos con los ingresos netos por empleado, de forma comparativa, perjudican a Santander, ya que se destaca como un reflejo clave de la eficiencia comparativa, para una entidad que emplea a 207.000 personas en todo el mundo. Y, por tanto, su utilidad neta por salario de cada empleado es relativamente bajo y alcanza los 62.289 dólares.

El segundo de los factores pasa por la baja nota comparativa con sus competidoras en materia de la relación entre el efectivo y el capital común, como reflejo de la liquidez de la entidad. Su crecimiento de su flujo libre de caja en relación con el patrimonio neto ha sido bastante bajo. Durante los últimos cinco años la relación entre el efectivo y el capital ha caído a un ritmo anual del 6,8%.

Y el tercero que aduce el informe trata de la tasa de mantenimiento de impuestos, que en el caso de Banco Santander ha mostrado una tendencia general alcista y volátil a lo largo del periodo entre 2015 y 2024. Una tendencia que, además, se ha visto acompañada de forma similar entre sus pares, aunque en la mayoría de los casos la entidad que preside Ana Botín se ha colocado en el cuartil inferior, en el que se mantiene en la actualidad.