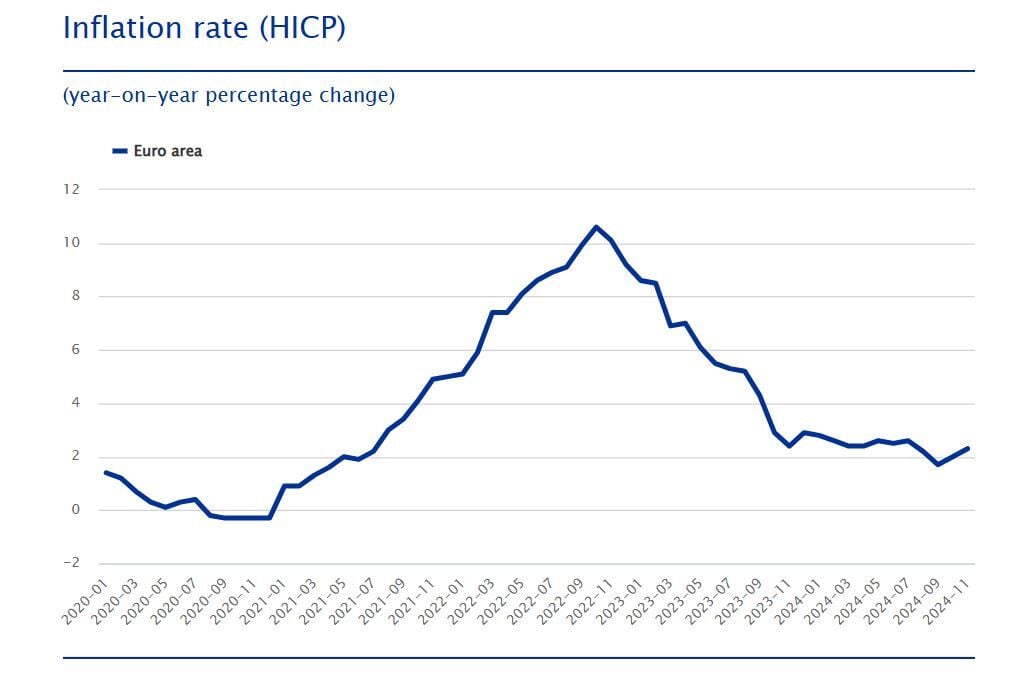

El BCE considera 'concebible' en palabras textuales del responsable de política económica de la entidad central con sede en Frankfurt un nuevo recorte de tipos en la reunión de su consejo de gobierno que se celebra este jueves. De hecho, ha sido el último alto cargo del Banco Central Europeo en pronunciarse sobre esa posibilidad. Todos los dirigentes del BCE han señalado en las últimas semanas la posibilidad de ese recorte, siempre que la inflación, que ha subido en noviembre, lo permita.

No hay telegrama como en ocasiones anteriores, pero lo que sí descartan es un recorte más en profundidad son los 50 puntos básicos con los que se ha soñado en las últimas semanas ante la evidencia claramente a la baja del crecimiento económico, los problemas políticos con las elecciones en Alemania y un país en recesión y, como colofón, la caída del gobierno francés tras la moción de censura, a cuenta de lo mal que han llevado el asunto de los presupuestos, por el gabinete encabezado por el exeurocomisario Michel Barnier.

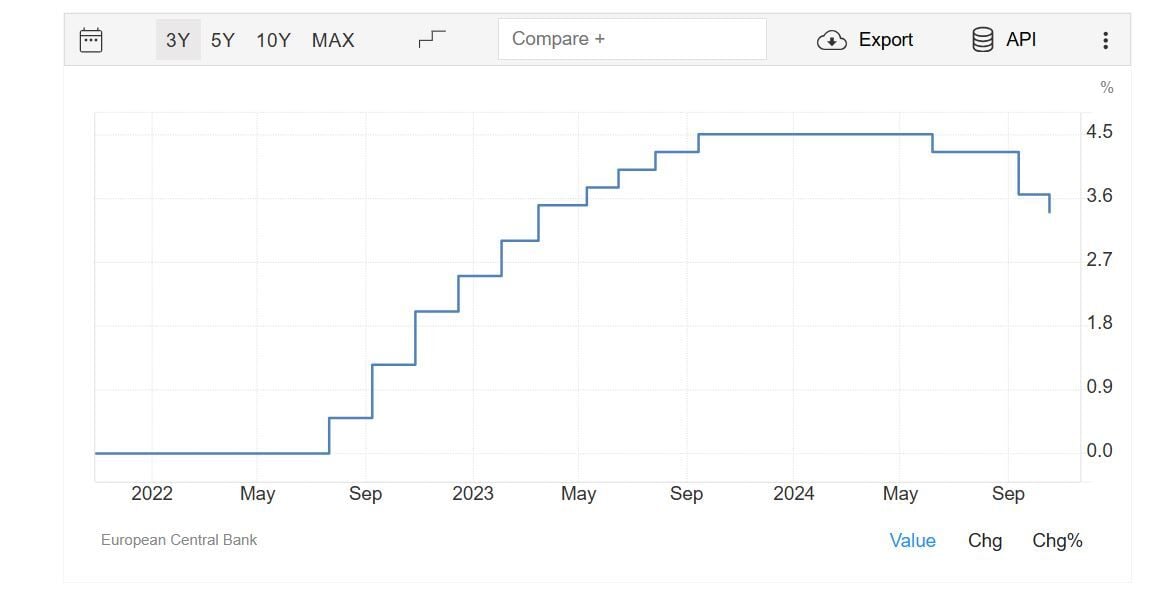

Una decisión en firme de bajada de 25 puntos básicos, se convertiría en la cuarta del año, y la tercera consecutiva, algo que no se veía en Frankfurt desde la crisis del euro en 2011. No se considera profunda, pero si mantenida, lo que puede dar idea de la progresión a futuro, que los analistas descuentan que se prolongará ante el panorama de escaso crecimiento en la eurozona prevista para 2025.

¿Y cómo impactará este hecho en la renta variable española en general y en el Ibex 35, en particular? De momento parece que el mayor foco de atención viene de las primeras medidas de Donald Trump a su llegada a la Casa Blanca en enero. Sobre todo para las empresas más exportadoras, ante el incremento a Europa de los aranceles como está previsto y aquellas, bien con gran presencia en EEUU o con intereses importantes al otro lado del Atlántico, que sí se verán beneficiadas.

En un selectivo español en el que ponderan los bancos con mayor fuerza que ningún otro sector, un nuevo recorte puede mermar su ingreso principal: el margen de intereses de cara al cierre del año, en el comportamiento del último trimestre del ejercicio, a decir de los expertos. Los recortes no ayudan, pero quizá la cuantía, mínima de un cuartillo en el recorte, haga que el efecto no sea intenso en sus cuentas. Una vez sobre todo que se ha aprobado la prolongación del impuesto a la banca a finales de noviembre, por lo que de verdad se verán impactados.

De momento, los analistas no apuestan por las entidades para esta recta final de año por ese factor, aunque también el impacto que se viene produciendo entre los bancos españoles por la prolongación del efecto OPA Hostil de BBVA sobre Banco Sabadell mantenga al sector todavía congelado.

Para Pablo García, director general de Divacons Alphavalue " los bancos van a mantener resultados sólidos a pesar de los recortes de tipos, como indican las previsiones de mora de CaixaBank del 2% en su plan Estratégico en 2027. Y con niveles de margen de intermediación, de RoTE muy buenos".

Otro efecto general, si se produce una nueva bajada, sobre el Ibex 35, es el del tipo de cambio, con un euro más débil todavía que, a la hora de importar productos será claramente negativo para las empresas, todo ello con niveles que, tras la crisis en Francia, se coloca al borde de las 1,05 unidades. Y siempre pendientes de la debilidad de los datos macro y del repunte del dólar.

La parte más positiva para las empresas del selectivo español puede llegar de los niveles de endeudamiento de las compañías. Un nuevo recorte del BCE significará un abaratamiento doble: para aquellas compañías más endeudadas o para aquellas que tengan que hacerlo a partir de ahora con costes financieros más baratos.

Hasta septiembre las cotizadas españolas se había endeudado en más de 9.700 millones de euros más en global, un 5,4% hasta el mes de septiembre, al cierre del tercer trimestre, descontando las financieras, en parte por esos menores costes de los que hablábamos.

Entre ellas, el mayor incremento en ese periodo corresponde a la petrolera Repsol, ArcelorMittal y ArcelorMittal y también Acciona, aunque los incrementos también se han producido en compañías como Telefónica, Sacyr, Ferrovial o Sacyr entre otros.

Factores como las compras, el pago de dividendo o la consolidación en cuenta de alguna empresa, o bien su mayor nivel y ritmo de inversiones está en la base de esta progresión de su apalancamiento.

Pero también hay una derivada de los tipos en la eurozona que puede 'parar' el ritmo de bajadas: el presunto 'corte' en el ritmo de bajadas de tipos en Estados Unidos, tras un nuevo y esperado recorte de la Fed en la reunión del 17 y el 18 de diciembre. Si en 2025 la Reserva Federal no implementara nuevas rebajas, y a pesar del distinto ciclo económico entre la eurozona y EEUU, es probable que el ritmo de recortes del BCE se viera minimizado.

Para 2025, Deutsche Bank acaba de actualizar sus previsiones de bajadas de tipos previstas, porque considera que 'el tipo terminal', el que marca el BCE como último o de cierre de recortes, podría colocarse en un rango de entre el 1 y el 1,75%.

Ya en el caso de Goldman Sachs, se prevén 5 bajadas en 2025, hasta que los tipos en la eurozona se queden en 1,75%.