No es fácil enfrentarse en este momento a la volatilidad extrema que sigue padeciendo el mercado.

Hablamos de una situación claramente negativa, basada en los vaivenes del mercado ante las idas y venidas de Donald Trump y sus anuncios sobre los aranceles, junto con los cambios continuos en su política que descolocan por completo a unos inversores que piensan de lleno desde la desaceleración acelerada de la primera economía del mundo a la recesión, pasando por el efecto pernicioso que provoca en el resto de países.

En este ambiente tenemos como alternativas un poco de todo: desde mirar al largo plazo con la vista puesta, por ejemplo a esperar la mejora del panorama si ya estamos invertidos hasta hacerlo con pérdidas, en algunos casos abultadas, con la expectativa de una mirada a los refugios habituales, oro entre ellos.

Y si lo que optamos es por la renta variable, además de los valores defensivos habituales o aquellos con buena rentabilidad por dividendo para tenerlos en cartera, podemos mirar a algunos valores del Continuo que están resistiendo, dentro de las caídas generales del mercado, a esta situación.

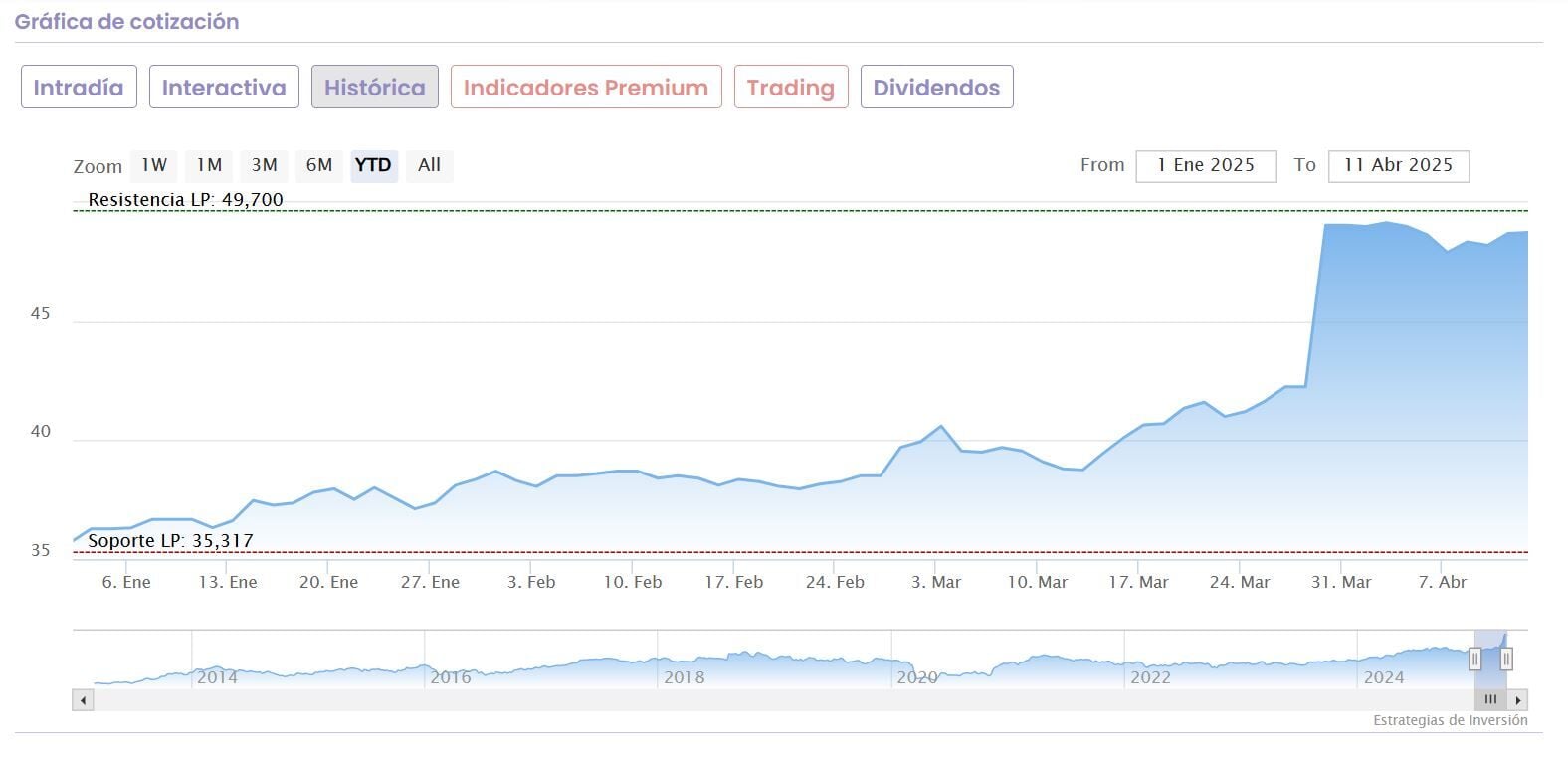

Hablamos en primer término de Berkeley Energia. Hablamos de un valor que se mueve acompasado de la vuelta al primer plano de las denominadas tierras raras, los cotizados minerales que todos quieren. Desde la Unión Europea reactivaban a finales de marzo los proyectos mineros, para reducir la dependencia exterior de las materias primas y de una tacada el valor subía un 39,62%.

Y aunque las correcciones desde principios de mes se han sucedido, con un día de amplia recuperación en medio, el saldo es más que positivo y supera el 22% de avance en las últimas 20 sesiones. También del 37,4% en un mes y del 56% en el año.

De momento el hallazgo, en el pasado mes de enero de Litio y de Rubidio en la provincia de Salamanca por la compañía australiana abre las expectativas del valor en bolsa, que sigue litigando con el gobierno español, con quien mantiene un enfrentamiento judicial desde 2021 ante la negativa a que abriera una mina de uranio en una población salmantina.

Ya en el caso de Grupo Catalana Occidente el factor decisivo de su mejora en bolsa, es paradójicamente, el interés por salir de la misma. Y pretenden hacerlo de la mano de la OPA lanzada por Inocsa, una empresa que conjuga a los accionistas de la familia Serra presentes en la aseguradora catalana. La oferta, conocida a finales de marzo, ofrece 50 euros por acción sobre casi el 38% de la compañía, aunque las valoraciones de los analistas se colocan por encima.

De hecho, para la media del mercado, las acciones de la segunda aseguradora del mercado son una compra con PO de 53,54 euros y proyección de casi el 10% sobre su precio actual. Recordemos además que sus acciones han subido en el último mes un 24,5% y, en lo que va de año, un 36,52%.

Entre las recomendaciones de los expertos, nos encontramos con las más elevadas, las de Alantra, que alcanzan los 55 euros por acción y casi un 13% por delante de potencial para seguir subiendo con consejo de compra sobre sus acciones. Sabadell se acerca con sus 50,68 euros de precio objetivo al ofertado en la OPA, que como decimos de prosperar será de exclusión para el valor en su cotización, mientras que, en el caso de Santander, apuesta por sobreponderar el valor con PO de 52, con potencial del 6,8%.

Respecto del DIA, se trata de un valor que avanza, en las últimas 20 sesiones más de un 14,2%, mientras que el mes completo acumula una ganancia del 8,7% y, en lo que llevamos de año las subidas superan el 33,33% acumulado en este 2025.

Se trata de un valor para el que los analistas de Renta 4 ven, a la espera del avance de ventas que publicará la compañía respecto del próximo trimestre el próximo 15 de abril, que se mostrarán en línea con las guías publicadas por la compañía el pasado 20 de marzo, con crecimiento interanual del ventas netas del 6,3%.

Señalan además que "desglosado por mercado, esperamos que España continúe mostrando un buen desempeño, +6% i.a., donde más del 80% debería proceder del incremento en volúmenes y precios y el 15%20% restante por el incremento de superficie, con unas aperturas estimadas de unas 18 tiendas vs 4T24. Esperamos que el crecimiento continúe superando al mercado, lo que permita a DIA continuar ganando cuota de mercado, tanto a superficie comparable como en términos absolutos, superando el 3,7% en el que cerró 2024".

Su recomendación es sobreponderar sus acciones con PO de 30,8 euros por acción, frente a los 33,40 que proyecta como precio objetivo para sus acciones CaixaBank, con recomendación de compra, o los 31,82 de de media de los analistas que recoge la agencia Reuters. Esto proyecta una posible subida del valor, desde sus actuales niveles de cotización, de entre un 56 y un 67%.