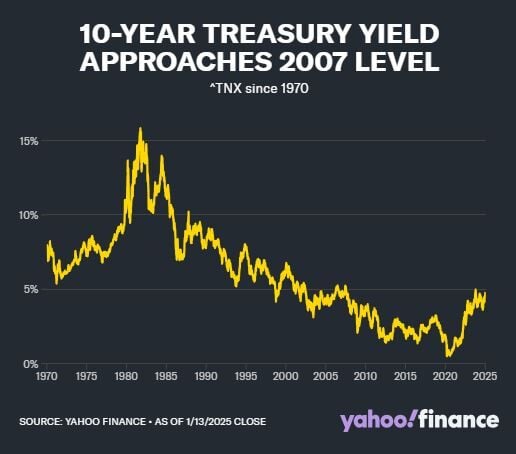

El pasado lunes, el rendimiento del Tesoro de EE.UU. a 10 años aumentaba al 4.8%, lo que ha traído a colación al mercado que ello podríaalejar a los inversores de las acciones. Entre los motivos podemos señalar que no es algo normal y esta a nada del límite visto en los últimos 20 años del 5%, según Josh Schafer en Yahoo Finance.

El cofundador de DataTrek, Nicholas Colas, señaló en una nota a los clientes que el rendimiento de los bonos del Tesoro a 10 años ha promediado el 2.91% en las últimas dos décadas.

"Los mercados están asustados por el nivel del 5% en los bonos a 10 años porque es el límite máximo de la experiencia de toda una generación (20 años) con los tipos de interés vigentes", escribió Colas.

También plantea preguntas desconocidas. Después de una década de tasas bajas que atraían a cualquiera que buscara ganancias en el mercado de valores —la "TINA", es decir, la narrativa de que no hay alternativas—, las tasas más altas de repente parecen bastante atractivas, especialmente considerando un mercado de valores inestable.

"Hace unos años, cuando los rendimientos eran del 1%, no competían con las acciones porque no había alternativa", dijo Jurrien Timmer, director de macroeconomía global en Fidelity Investments. "Pero ahora, con un 5%, o cuatro y tres cuartos, y con un mercado de acciones con un rendimiento de ganancias similar, las acciones tienen que competir con lo que consideramos el activo libre de riesgo".

También hay razones más directas por las que las tasas más altas pueden ser un entorno difícil para las acciones, como los altos costos de endeudamiento, que podrían eventualmente afectar la actividad económica o dañar las ganancias de las empresas si necesitan refinanciarse a una tasa de interés más alta.

Los estrategas creen que este nivel de tasas en particular desafía la alta valoración actual del S&P 500, que se ubica en una relación precio-beneficio a 12 meses de 21.5, según FactSet, por encima del promedio de cinco años de 19.7 y el promedio de 10 años de 18.2.

"Cuanto más se acerca el rendimiento a 10 años al 5% y a los máximos del ciclo, más comienza a preocuparse el mercado sobre las implicaciones que esto tiene para las valoraciones, las condiciones crediticias, la liquidez, etc.", dijo Dan Suzuki, director adjunto de inversiones de Richard Bernstein Advisors.

En un nivel más simple, el aumento en el rendimiento a 10 años parece ser la representación más clara de las crecientes incertidumbres en los mercados. El rendimiento se ha disparado a medida que las preocupaciones sobre la inflación persistente se han vuelto claramente visibles. El rendimiento ha aumentado a medida que los inversores se preguntan si la FED recortará las tasas de interés este año. El precio ha subido en los días en que el presidente electo Donald Trump habla de una política arancelaria de amplio alcance.

Esto nos muestra la verdad sobre lo que resulta tan inquietante para los inversores en relación con el aumento de los rendimientos de los bonos. No hay una respuesta clara sobre por qué están aumentando o cuándo se detendrá el aumento.

"Los inversores no están realmente seguros de qué hay realmente detrás del aumento del rendimiento a 10 años", dijo el jefe de investigación de CFRA, Sam Stovall cuando se le preguntó por qué el 5% en el bono a 10 años parece ser un punto de fricción para los inversores. "Hay mucha incertidumbre y los inversores realmente no están seguros de cómo van a ir las cosas".

La directora de estrategia de renta variable estadounidense de RBC Capital Markets, Lori Calvasina, dijo que durante sus más de 20 años de carrera, el mercado ha estado en gran medida en un "entorno de tipos de interés en declive secular". El principal temor en este momento es si eso está cambiando o no.

"Si alcanzamos este nuevo máximo, nos llevará a un punto en el que podremos decir: Mira, hemos estado rebotando en un entorno de rendimientos algo plano, tal vez estemos en un entorno de tasas de interés estructuralmente en aumento", dijo Calvasina. "Eso va a cambiar muchos modelos. Será un entorno completamente diferente al que la mayoría de la gente recuerda".

La historia actual de las tasas no tiene que ver realmente con el nivel. Como señaló el codirector de inversiones de Truist, Keith Lerner, en una nota a los clientes, el bono a 10 años tuvo un rendimiento promedio del 6,2% entre 1950 y 2007. El S&P 500 registró un rendimiento anual promedio del 11.9% durante ese período.

Tiene que ver con la incertidumbre. El aumento de las tasas se parece más a una forma de definir toda la angustia que se está gestando entre los inversores en 2025. Y para una generación de inversores que ha tenido pocas oportunidades de reflexionar sobre el lugar que debería ocupar en su cartera un rendimiento de renta fija de aproximadamente el 5%, la incertidumbre de qué sigue impulsando los rendimientos al alza y cuándo termina parece ser la historia temprana del mercado en 2025.