Los grandes valores americanos celebraron la victoria de Donald Trump en Estados Unidos con fuertes subidas. Muchas entidades financieras alcanzaron máximos históricos por el impulso que les generaba la expectativa de un mayor crecimiento económico, la desregulación del sector y la subida de tipos de interés.

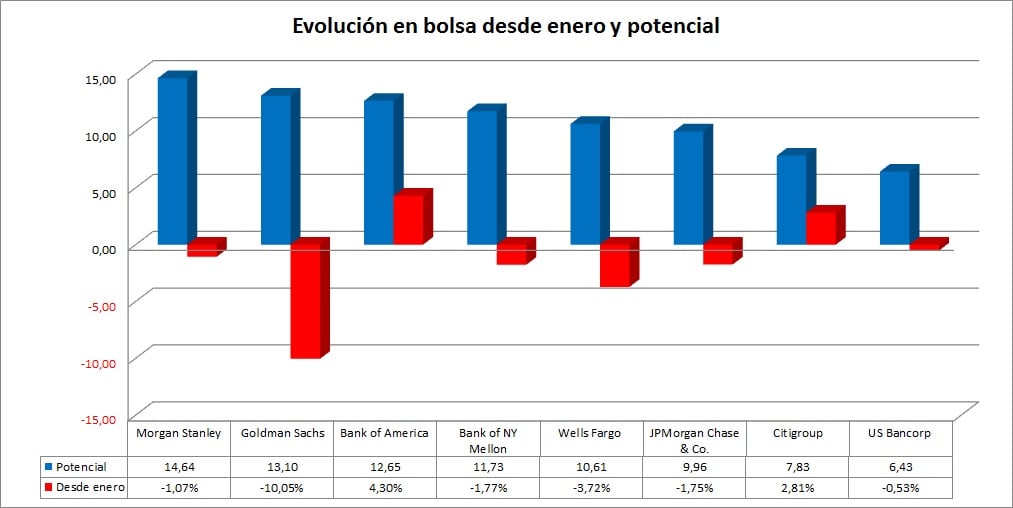

Sin embargo, salvo el encarecimiento del precio del dinero iniciado por la Reserva Federal, por el momento aún no se ha concretado ninguna de las medidas que hicieron que estas compañías se dispararan en bolsa. De hecho, salvo Citigroup y Bank of New York Mellon, todas las grandes entidades financieras que cotizan en Wall Steet acumulan caídas en lo que va de año.,

Eso sí, la mayoría de ellas todavía están en positivo desde que Donald Trump ganó las elecciones en noviembre del año pasado. La que más sube desde esa fecha, por el momento, es Bank of America, que desde esa fecha sube más de un 20% en bolsa. La que se ha quedado con un retorno más limitado es Wells Fargo, que apenas está un 2% por encima del precio que tenía en bolsa cuando el nuevo presidente de Estados Unidos acabó como vencedor de los comicios.

Desde la victoria de Trump

Los analistas de RBC publicaron recientemente una nota en la que se manifestaban positivos con los bancos americanos. En su opinión, las razones que impulsaron las subidas en noviembre siguen estado vigentes.

Explican que la economía se ha robustecida, siguen confiando en los estímulos fiscales de la nueva administración, una rebaja de la regulación y nuevas subidas de tipos de interés. El mundo ideal para el negocio de las entidades financieras.

Para estos analistas hay cuatro valores de entre los grandes bancos americanos que mantienen con una recomendación de sobreponderar en sus carteras:

Bank of America Merrill Lynch: los resultados de la firma batieron las previsiones del consenso y sus acciones suben alrededor de un 4% desde que comenzó el año.

El consenso de Facset le otorga un potencial de más de 10% a este valor. Y también apuestan por sobreponderar de media.

Citigroup: la firma sigue cotizando al mismo nivel de 2015. Destacan en la firma que cotiza a una valoración razonable, de apenas 10 veces sus beneficios para el año que viene.

El consenso de Facset otorga al valor un potencial de más de un 7% desde los niveles actuales de cotización.

JP Morgan: Desde enero sus acciones ceden algo más de un 1% y su potencial en estos momentos ronda el 10%. Su PER es algo más elevado que el de Citi, de unas 13 veces beneficios, aunque este nivel está mucho más bajo que el del conjunto del mercado, que ronda las 20 veces.

Wells Fargo: destacan en la entidad los dividendos y el potencial de sus acciones, que también ronda el 10% desde los niveles actuales.

La entidad se ha convertido en una de las principales firmas hipotecarias del país, lo que la haría una de las más beneficiadas de un aumento de la compra de viviendas, si finalmente repunta el consumo. Aunque sus beneficios no fueron muy aplaudidos por los inversores, lo que se ha saldado con caídas de más de un 10% en bolsa, muchos expertos consideran que este descenso puede ser una buena oportunidad para posicionarse en el valor. El potencial de la firma también rondaría las 10 veces.