Todo ha ocurrido muy rápido. Desde que los diarios The New York Times y The Observer publicaron este fin de semana que Facebook había sufrido el robo de datos de sus usuarios en Estados Unidos para luego ser usados por la compañía Cambridge Analytica para usarlos en la campaña electoral de Trump, la red social que fundó Mark Zuckerberg vive una auténtica pesadilla.

El problema no es solo el robo de datos y su uso para conseguir réditos electorales, sino la torpeza de la empresa para afrontar esta situación. En las últimas horas varios medios de comunicación recogen que entre la plantilla de la compañía existe gran malestar ante el fundador por no responder a este problema.

Además, se prevé que la firma se pueda ver envuelta en una pléyade de procesos judiciales después de la publicación de la noticia. Por el momento ya se han anunciado investigaciones en países como Canadá, Estados Unidos o el Reino Unido y, probablemente, eso podría afectar aún más a un valor que en solo dos días ha perdido casi 50.000 millones de dólares en bolsa.

La cuestión es, ¿ha sido el castigo en bolsa suficiente como para saciar los nervios de los inversores? Parece que la situación puede tener más calado del que parece. Por el momento, algunas firmas de inversión como la nórdica Nordea ha afirmado que impedirá que sus fondos de sostenibilidad vuelvan a comprar acciones de la red social.

Pero desde un punto de vista técnica, algunas firmas de inversión como KeyBank Capital Markets han reiterado su apuesta por el valor al que consideran tremendamente infravalorado. Su analista, Andy Hargreaves, ha enviado una nota a sus clientes en la que explican que “recomiendan comprar acciones de Facebook a estos niveles ya que ven un posible catalizador en los resultados”. Los expertos de la firma, de hecho, le dan un precio objetivo de 245 dólares por acción, lo que representa un potencial de un 46% desde los niveles actuales.

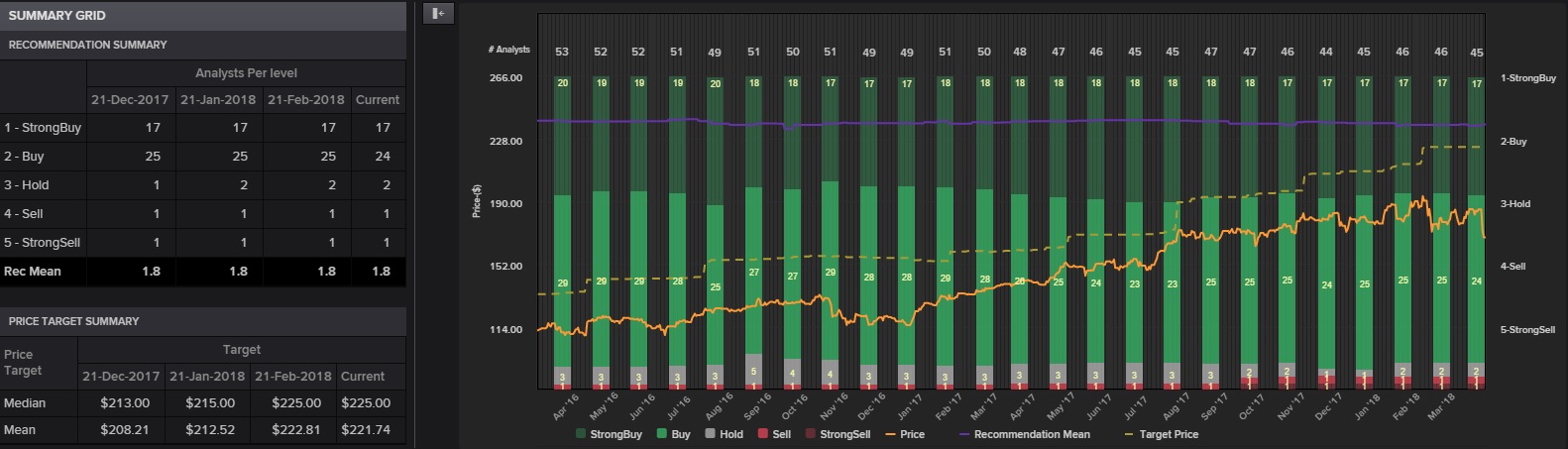

De hecho, el consenso de analistas que maneja Reuters mantiene una recomendación media de compra para el valor con un precio objetivo de 225 dólares por acción.

Los Indicadores Premium de Estrategias de Inversión también colocan al valor en una clara fase alcista, con ocho de los diez puntos posibles.

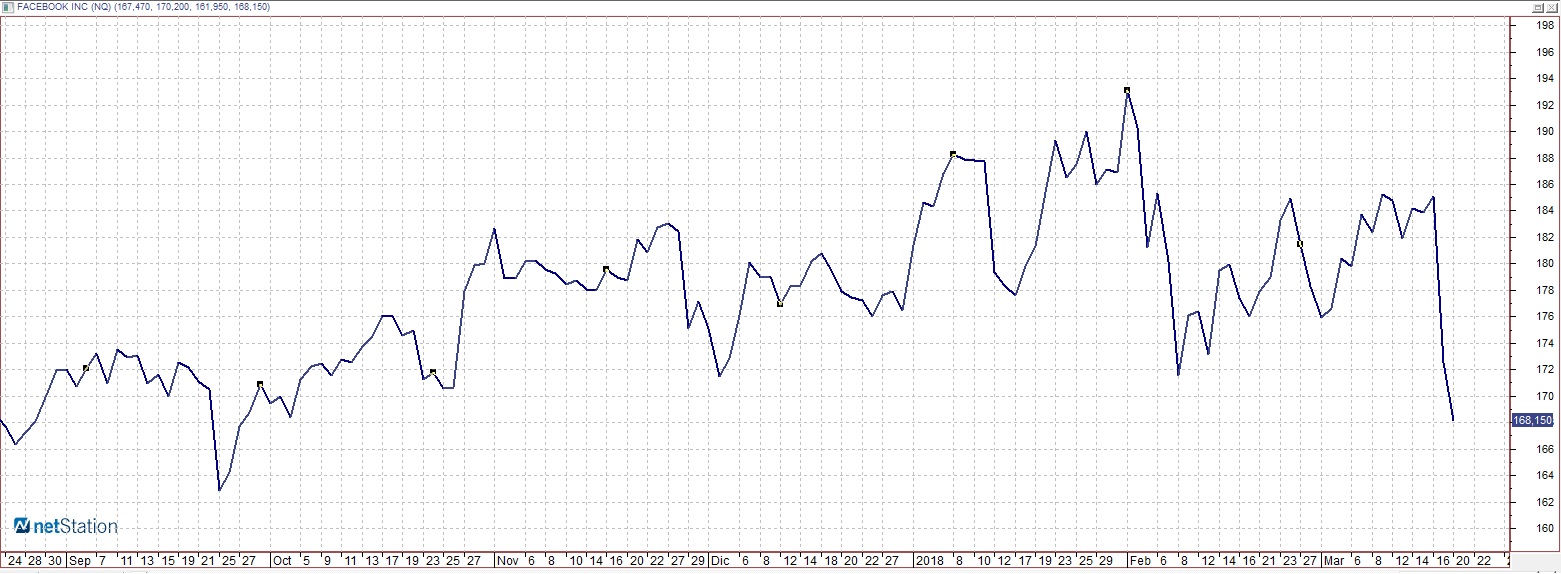

La situación es distinta para el corto plazo. Desde un punto de vista técnico, Ramón Bermejo señala que “el valor se encuentra intentando validar un patrón bajista de HCH al vulnerar el nivel crítico de 167,18 dólares, nivel que de verse vulnerado al cierre de hoy abre un escenario de riesgo bajista hacia el objetivo teórico mínimo de 143,20 dólares, estimado mediante el citado patrón bajista que ha tardado cinco meses en formarse”.

En su opinión hay que destacar que Facebook sube más de un 400 desde que salió a bolsa en mayo de 2012. “Tras la pérdida intradía del nivel crítico en la sesión de hoy el valor ha comenzado a validar un reversal mensual bajista descrito al

Por su parte, Antonio Espín, se pregunta si funcionará el soporte de 163 dólares. “Puede ser, pero yo creo que empieza a estar tocado el valor, y ya venía tocado. Yo creo que lo más aconsejable es no estar aquí. Yo creo que lo más aconsejable es olvidarse de esto y permanecer a la espera”, apunta el experto en su última entrevista semanal.