Hoy ha empezado en el Departamento de Justicia de EE.UU. el segundo caso antimonopolio contra Google (Alphabet-A) y los analistas de Wall Street han mostrado preocupación, ya que son menos optimistas a que la firma salga indemne según Dan Gallagher en The Wall Street Journal.

Esto ocurre un mes después de que Google perdiera el primer caso, cuando un juez federal dictaminó que la compañía participó en prácticas ilegales para mantener su dominio en las búsquedas en Internet. El juicio actual cuestiona la posición de Google en la industria de la tecnología publicitaria, donde las herramientas de la compañía juegan un papel importante en la compra y venta de publicidad en línea.

El primer caso podría resultar en una orden para separar el negocio de búsqueda de las plataformas Android y Chrome de la compañía. En el segundo caso, el gobierno está buscando una orden que obligue a Google a desprenderse de sus servicios de tecnología publicitaria.

Las amenazas de medidas represivas del gobierno han estado rondando a Google y sus pares de las grandes tecnológicas durante años. Eso ha hecho poco para mermar su impulso comercial o atraer a los inversores. Las capitalizaciones de mercado combinadas de Apple, Microsoft, Amazon, Alphabet, y Meta (Facebook) totalizaron un poco más de 12 billones de dólares a fines de junio, un 146% más que a principios de 2020. Eso es más del doble del desempeño del S&P 500 en ese tiempo.

Pero la empresa matriz de Google recientemente se ha desmarcado de ese grupo. Las acciones de Alphabet han caído casi un 14% desde el inicio del trimestre actual, una caída notable incluso frente a otras acciones tecnológicas importantes que han caído en ese tiempo debido a la dinámica de rotación del mercado y las crecientes preocupaciones sobre las inversiones en inteligencia artificial.

Microsoft y Amazon, los pares más cercanos de Google en IA y computación en la nube, han visto caer el precio de las acciones casi un 4% cada uno este trimestre. Y con alrededor de 19 veces las ganancias futuras, Alphabet también es la única acción tecnológica de megacapitalización que cotiza con un descuento respecto del S&P 500 en esa medida, según los datos deFactSet. Apple, Microsoft, Amazon, Meta y el gigante de los chips de IA NVIDIA promedia 31 veces las ganancias proyectadas.

Wall Street sigue siendo relativamente positivo con respecto a Google. El 78% de los analistas califican las acciones de Alphabet como una compra, según FactSet. Pero entre los analistas, hubo un cambio notable en el tono últimamente sobre los desafíos regulatorios de la empresa.

“En el margen, somos más cautelosos con las acciones de Google”, escribió Mark Mahaney de Evercore ISI en un informe el lunes, proyectando una “incertidumbre significativa” para los próximos 12 meses. Mark Shmulik de Bernstein escribió a principios de este mes que “es difícil imaginar que Google escape ileso de las batallas”.

Lo que está en juego en los dos casos no es exactamente lo mismo. La demanda de tecnología publicitaria apunta a una empresa que generó alrededor de 20 mil millones de dólares en ingresos en 2020, según los documentos presentados en el caso, aproximadamente el 11% de los ingresos totales de Alphabet ese año. Pero casi tres cuartas partes de eso se compartieron con los socios de Google en forma de costos de adquisición de tráfico, lo que lo convierte en un negocio mucho menos rentable que la oferta principal de búsqueda de la empresa.

Justin Patterson, de KeyBanc Capital, estima que una desinversión total en tecnología publicitaria reduciría solo entre un 1% y un 2% las ganancias por acción del proyecto Alphabet en 2025. Aun así, Patterson dice que Google tiene una "participación de mercado desproporcionada" en este negocio. "Creemos que esta es una prueba difícil de ganar para Google", escribió en un informe del 9 de septiembre.

El caso de las búsquedas es potencialmente más perjudicial. Google lleva mucho tiempo pagando a Apple miles de millones de dólares al año para ser la opción de búsqueda predeterminada en los dispositivos móviles de Apple. La sentencia del mes pasado determinó que ese acuerdo y otros similares han limitado la competencia en el mercado de las búsquedas, donde Google ha mantenido durante mucho tiempo una cuota global de más del 90%, según Statcounter. Entre las sanciones que supuestamente está pidiendo el gobierno está obligar a Google a desprenderse de su sistema operativo móvil Android y del navegador Chrome.

La mayoría de los analistas dudan de ese resultado, dado que ninguno de los dos funciona realmente como un negocio independiente. Pero otras sanciones son posibles, como prohibir a Google pagar a empresas como Apple por la colocación preferente en los resultados de búsqueda, lo que podría abrir la puerta a competidores como el motor de búsqueda Bing de Microsoft para conseguir esos espacios. "Creemos que el status quo ya no es posible, y esperamos que el juez decida sobre una solución que será punitiva para Google", escribió Doug Anmuth de JP Morgan en un informe del 3 de septiembre.

Pero cualquier resultado en la demanda de búsqueda no estará claro durante algún tiempo, ya que el juez que preside ese caso no planea emitir un fallo sobre las soluciones hasta el próximo agosto. Y Google casi con certeza apelará cualquier fallo adverso, lo que podría paralizar el asunto por al menos otro año más. Eso le da a la empresa mucho tiempo para fortalecer sus negocios y planificar múltiples resultados, pero también podría significar un largo período de espera para la acción. La única certeza para Google en este momento es que nada será seguro durante mucho tiempo.

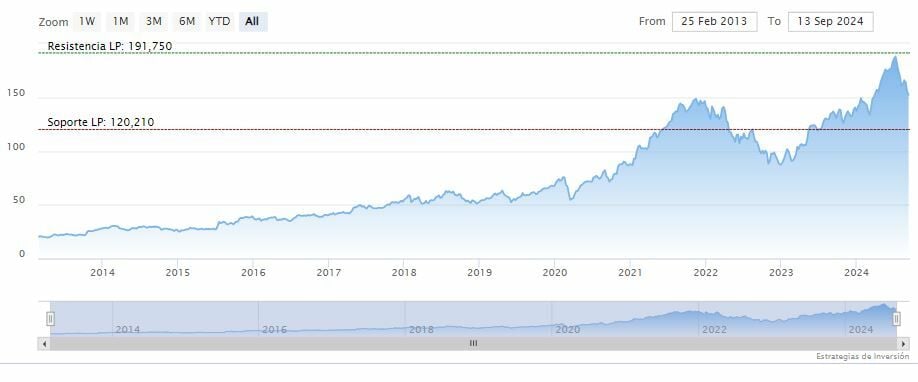

En Alphabet-A la media móvil de 200 se encuentra debajo de la vela del lunes, RSI al alza en los 46 puntos y las líneas del MACD debajo del nivel de cero. El soporte a mediano plazo se encuentra en los 147.22 dólares. Mientras, los indicadores de Ei se muestran mixtos.