Tesla, al igual que las criptomonedas, tuvo su luna de miel con el triunfo de Donald Trump. Pero el impulso alcista se ha visto derribado por un dominio bajistaen el inicio del 2025. Una de las excusas es la intervención de Elon Musk, CEO de la firma, en el gobierno de Trump. Sin olvidar la caída de ventas y el vandalismo en las fábricas.

A pesar de ello el analista de Piper Sandler, Alexander Potter, se muestra optimista con una calificación de sobreponderar y un precio objetivo en los 405 dólares. Lo que implica una posible apreciación de su valor del 90%, según Brian Sozzi en Yahoo Finance. "Sí, TSLA sigue teniendo una calificación de Sobreponderar. El drama no es nuevo (ni tampoco la volatilidad); simplemente hay más en juego. TSLA ha vuelto a su valoración preelectoral. Recuerden: Esta no es la primera vez que TSLA duplica su valor y posteriormente se reduce a la mitad, y probablemente no será la última. En nuestra opinión, nada ha cambiado con respecto a la capacidad de Tesla para revolucionar los mercados mundiales del transporte y la energía", escribe Potter, como si percibiera las miradas inquisitivas de los clientes ante su pronóstico alcista.

Sin embargo, siguió el ejemplo de otros inversores al reducir su pronóstico de entregas de Tesla para 2025. "La política no tiene la culpa de las débiles tendencias de ventas de Tesla en este momento”, afirma Potter. Sin duda, los bajistas han controlado el precio de las acciones de Tesla durante la mayor parte de 2025.

Las acciones han caído un 35% en el último mes y un 41% en lo que va de año. Es el miembro con peor rendimiento del complejo de los Siete Magníficos, muy vigilado. Sigue habiendo muchas explicaciones para el declive del mercado alcista de Tesla.

Las perspectivas de demanda siguen siendo débiles, como Potter y otros analistas han señalado al reducir sus estimaciones de entrega. La última señal de esto proviene de China, donde, según se informa, Tesla ofrece una TAE del 0% en el Model Y para impulsar las ventas.

En febrero, Tesla vendió solo 26.677 vehículos en China, una caída interanual del 11.16% y una disminución del 20% con respecto a enero, según la Asociación de Automóviles de Pasajeros de China. Mientras tanto, el Consejo de Vehículos Eléctricos de Australia informó una caída interanual del 72% en las ventas totales de Tesla durante el mes.

Al mismo tiempo, el Consejo de Vehículos Eléctricos de Australia informó que las ventas totales de Tesla cayeron un 72% interanual en febrero.

En EEUU, los precios de los Cybertrucks, Model 3, Model S, Model Y y Model X usados ‹siguen bajando. Tesla se enfrenta a una mayor competencia de vehículos eléctricos por parte de General Motors (GM) y Ford (F), mientras que algunos consumidores optan por los híbridos.

En general, Wall Street sigue mostrando descontento con las acciones.

Mizuho redujo sus cifras de entregas de Tesla esta semana, alegando cambios geopolíticos, un guiño a la implicación de Elon Musk en la administración Trump. Esta implicación ha situado a Tesla en un nuevo foco de atención, con detractores de Musk presuntamente vandalizando concesionarios y estaciones de carga de Tesla en todo el país.

Y en tercer lugar, los directivos de Tesla están vendiendo un montón de acciones: más de 100 millones de dólares en más de un mes, según datos de venta de información privilegiada en Yahoo Finance.

"Si bien la estrategia a largo plazo de Tesla se ha centrado en la IA (Robotaxis y robots humanoides) y el progreso en este ámbito continúa, creemos que estas son oportunidades a largo plazo que el múltiplo premium ya considera con creces. La acción cotiza actualmente a 90 veces el PER según las estimaciones de consenso (EPS) para 2025, pero, una vez más, creemos que es demasiado alto", escribió el analista de UBS Joseph Spak.

Spak reiteró la semana pasada su recomendación de venta para Tesla con un precio objetivo de 225 dólares.

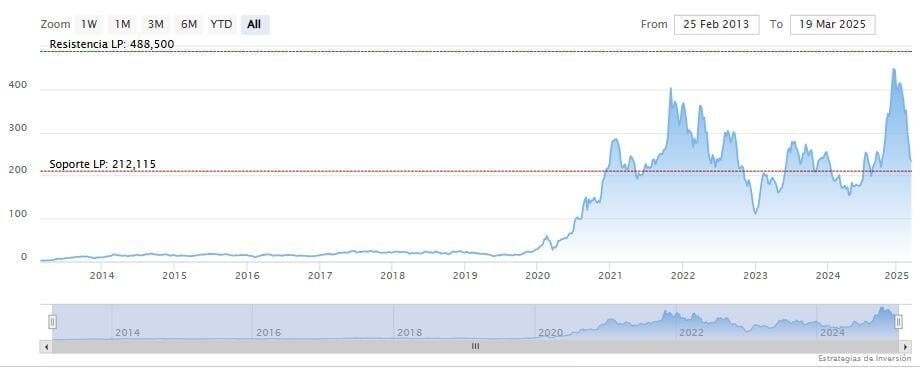

Tesla cerraba el miércoles al alza en los 235.84 dólares. La media móvil de 200 se encuentra encima de las últimas doce velas, RSI al alza en los 34 puntos y las líneas del MACD debajo del nivel de cero.

El soporte a mediano plazo se encuentra en los 218.15 dólares. Mientras, los indicadores de Ei se muestran mixtos.