A pesar del reciente bajo rendimiento de las acciones de Microsoft el analista de RBC Capital Markets, Rishi Jaluria, ha añadido a la firma a la lista de “mejores selecciones” porque considera que los inversores subestiman a GenAI y que el rendimiento mencionado es una oportunidad de compra según Brian Sozzi en Yahoo Finance.

"Creemos que los inversores subestiman la innovación GenAI que Microsoft aporta a las capas de infraestructura y aplicaciones, y ven el reciente bajo rendimiento de las acciones como una oportunidad de compra", escribió Jaluria en una nota a sus clientes. "Creemos que el crecimiento de Azure puede reacelerarse, impulsado por el impulso de la IA, la continua incorporación de capacidad y la entrada en juego del efecto halo de la IA de Azure".

Las razones detrás de esta perspectiva alcista incluyen que Microsoft es líder del mercado en software empresarial y nube pública a través de Azure. Jaluria espera que Microsoft mantenga una tasa de crecimiento anual compuesta (TCAC) baja del 12% entre el año fiscal 2025 y el año fiscal 2026.

Añadió que es probable que Microsoft entre en nuevos mercados, como la hiperautomatización, para impulsar su crecimiento. Por último, es probable que la base instalada de Office de Microsoft siga expandiéndose.

Jaluria fijó para Microsoft un precio objetivo de 500 dólares (suponiendo un aumento del 33% respecto a los niveles actuales) y una calificación de "Superar".

El precio objetivo de 500 dólares se encuentra en el promedio entre los analistas que cubren Microsoft, según datos de Yahoo Finance. De los 58 analistas que publican investigaciones sobre Microsoft, el 91% califica la acción como Compra Fuerte o Compra.

La acción de Microsoft fue la cuarta con peor rendimiento de los "Siete Magníficos" en el primer trimestre. Tesla lideró las caídas con una caída del 38%, NVIDIA cayó un 21%, Alphabet-A un 19% y Amazon un 14%.

Los factores que impulsaron la venta masiva de Microsoft en el primer trimestre son tres:

En primer lugar, los inversores han abandonado las empresas tecnológicas de gran capitalización y se han inclinado por activos considerados refugio, como el oro y las acciones del sector salud, ante el creciente temor a los aranceles de Trump. En segundo lugar, desde el revolucionario desarrollo de DeepSeek en enero, los inversores han mostrado su preocupación por una desaceleración significativa de la inversión en IA en 2025.

Microsoft ha invertido agresivamente en infraestructura de IA, como se ha visto especialmente en su respaldo a OpenAI.

Y, por último, el cuarto trimestre de Microsoft dejó mucho que desear.

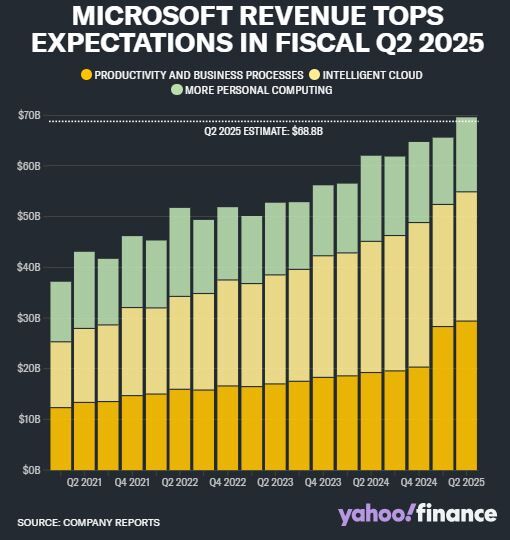

Las ventas del segmento Commercial Cloud de Microsoft, que incluye las ventas de servicios en la nube, registraron un aumento interanual del 21%, hasta los 40.000 millones de dólares. Esta cifra fue inferior a las expectativas de Wall Street de 41.100 millones de dólares. El negocio de nube inteligente de Microsoft, que incluye su plataforma Azure, registró ingresos de 25.500 millones de dólares. Wall Street anticipaba 25.800 millones de dólares.

El margen bruto de la nube fue bajo en comparación con las estimaciones.

La compañía tendrá que demostrarlo a Wall Street cuando presente sus resultados a finales de abril. Pero uno de sus principales proveedores de chips ha dado una pista de que los temores del mercado sobre la ralentización de la inversión en IA podrían ser exagerados.

"La necesidad de computación sigue siendo inmensa", me dijo Lisa Su, directora ejecutiva de Advanced Micro D, en una entrevista exclusiva con Yahoo Finance el lunes. "Lo vemos en todos nuestros clientes a nivel mundial, y vamos a seguir invirtiendo fuertemente en esta área porque creo que es la tecnología más importante. Me gusta decir que es la tecnología más importante de los últimos 50 años".

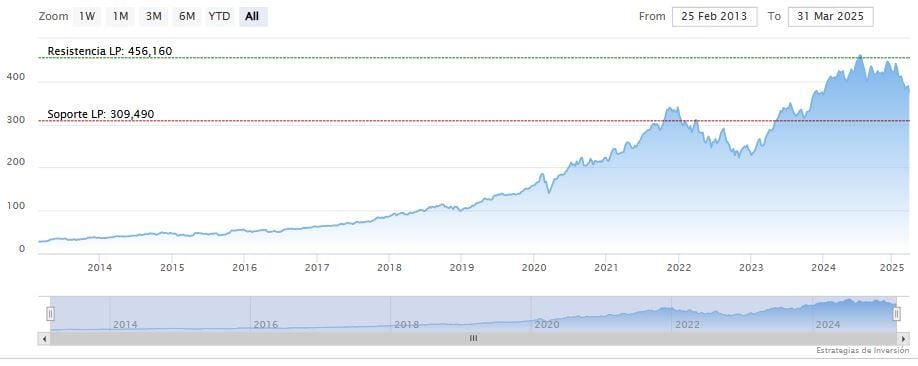

En Microsoft las medias móviles de 70 y 200 periodos se mantienen encima del precio, RSI al alza en los 38 puntos y las líneas del MACD debajo del nivel de cero.

La resistencia a mediano plazo se encuentra en los 448.38 dólares. Mientras, los indicadores de Ei se muestran mixtos.