Los inversores se muestran bajistas sobre Pfizer debido a varios motivos como la vacuna contra el COVID-19, la pérdida de patentes de medicamentos y el posible nombramiento de Robert F. Kennedy Jr. como secretario de Salud y Servicios Humanos (HHS) en Estados Unidos. Por otro lado, su precio cotiza con un gran descuento. Lo que abre el interrogante de si está justificada la posición de los inversores.

Pfizer informaba resultados del 4to trimestre 2024 no tan malos. Si bien las ventas de su vacuna COVID, Comirnaty, disminuyeron un 52% a 5.4 mil millones de dólares para todo el año, los ingresos de la empresa aún aumentaron un 7%. El segmento de atención especializada generó un crecimiento del 11%, y su negocio de oncología, que recibió un impulso de su adquisición de Seagen, se expandió a una tasa del 25%. Incluso su negocio de atención primaria, que incluye Comirnaty, solo disminuyó un 2% interanual, a pesar de la disminución significativa de los ingresos relacionados con COVID.

Con respecto a la pérdida de patentes, los inversores miran sobre medicamentos claves como Eliquis y Vyndaqel. Lo que podría deteriorar sus números.

Cabe destacar que la pérdida de patentes es algo común en el sector, pero Pfizer ha tomado medidas para posicionarse en el largo plazo ante ello y compensar la caída de ingresos.

Por último, el posible nombramiento como secretario de Salud y Servicios Humanos (HHS) a Robert F. Kennedy Jr. ha traído mayores preocupaciones sobre Pfizer debido a su posición contra las vacunas y una postura dura sobre la atención medica.

Estos cambios gubernamentales pueden afectar el valor en el corto plazo para Pfizer ante el temor de los inversores que vaya a suceder, pero no es algo que puede afectar considerablemente a una firma del sector de salud de primer nivel como la mencionada.

¿Entonces está justificada la visión de los inversores?

Pfizer ofrece una oportunidad de compra, ya que cotiza con descuento. La firma cotiza a solo 18 veces las ganancias pasadas. Y según las proyecciones de los analistas, está a un múltiplo precio-beneficio futuro de menos de 9. Mucho menor que la acción promedio en el Health Care Select Sector SPDR Fund que se negocia a más de 18 veces sus ganancias futuras.

Si comparamos el precio con el negocio vemos que no están alineados, lo que podría ser que el mercado estaría fijando el precio de forma incorrecta.

Además, lo importante es tener una mirada en el largo plazo para Pfizer. Ya que tiene potencial en el mencionado plazo, sobre todo gracias a la adquisición de Seagen. El cual podría hacer crecer su negocio oncológico en los próximos años.

Sin olvidar un dividendo que ofrece un rendimiento del 6.6%.

¿Qué dicen los analistas?

Según Tipranks, Pfizer cuenta con la revisión de 17 analistas divididas en 7 compras y 10 mantener. El precio objetivo promedio es de 30.93 dólares con un pronóstico máximo de 36 dólares y un pronóstico mínimo de 28 dólares. El precio objetivo promedio representa un cambio del 21.15% con respecto al cierre del viernes.

Courtney Breen, analista de Bernstein, recomienda mantener con un precio objetivo en los 32 dólares.

Evan Seigerman, analista de BMO Capital, recomienda comprar con un precio objetivo en los 36 dólares.

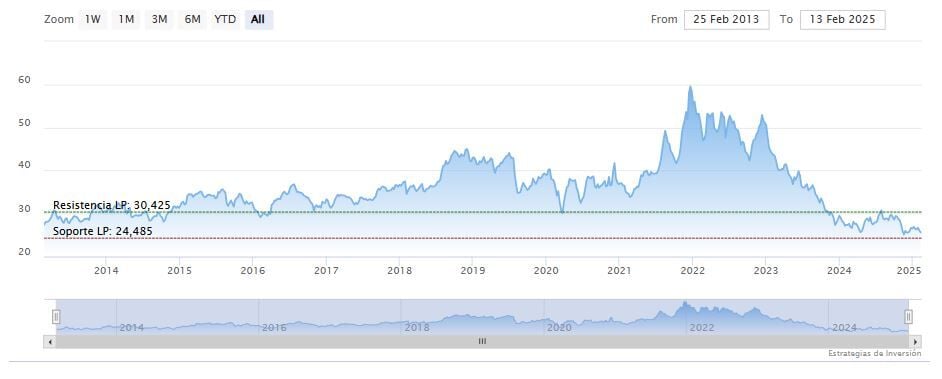

Pfizer cerraba el viernes a la baja en los 25.53 dólares. La media móvil de 70 periodos se encuentra encima de las últimas diez velas, RSI a la baja en los 41 puntos y las líneas del MACD debajo del nivel de cero.

El soporte a mediano y largo plazo se encuentra en los 24.48 dólares. Mientras, los indicadores de Ei se muestran mixtos.