NVIDIAes la única del grupo de los Siete Magnificos que ha entrado en territorio de corrección tras las elecciones presidenciales en EE.UU. perdiendo casi 400 dólares y quedando detrás de Apple y Microsoft. El motivo, una investigación antimonopolio iniciada a principios de este mes por funcionarios del gobierno de China en medio de una disputa comercial entre Washington y Pekín según Martin Baccardax en The Street.

De hecho, la mayoría de los analistas de Wall Street siguen siendo optimistas respecto de las acciones, lo que sugiere que el aumento continuo de sus procesadores Blackwell, que se espera que desarrollen una participación dominante en el mercado de chips que impulsan la IA, agregará miles de millones a sus ingresos del trimestre actual y muchos miles de millones más durante el próximo año financiero.

Objetivo de ganancias de 100 mil millones de dólares

También es probable que los márgenes de ganancias del grupo se mantengan sólidos y se mantengan en niveles en el rango bajo del 70% mientras se apresura a producir y entregar los costosos sistemas Blackwell en medio de desafíos de la cadena de suministro y límites de capacidad de producción.

Para poner esos márgenes en contexto, Nvidia informó un ingreso neto de 4.37 mil millones de dólares en el año fiscal que terminó en enero de 2023 e incluyó el lanzamiento de ChatGPT. Para fines del próximo año fiscal, que termina en enero de 2026, se prevé que esa cifra aumente a 102 mil millones de dólares.

También es una mina de oro con muy poca deuda, lo que le deja un amplio margen para recompras de acciones que recompensan a los inversores por sus visiones a largo plazo. “Es probable que Nvidia genere 62.000 millones de dólares en flujo de caja libre en su próximo año fiscal", según el analista de GimmeCredit Dave Novosel, con alrededor de 36.000 millones de dólares reservados para recompras de acciones.

"Parece probable que 2025 sea un año extremadamente bueno", dijeron los analistas de Bernstein, encabezados por Stacy Rasgon, quienes reiteraron su evaluación de Nvidia como una "mejor opción" en el sector en una nota publicada el lunes.

El analista de KeyBanc Capital Markets, John Vinh, también señala que algunos de los clientes clave de Nvidia, como la matriz de Google, Alphabet-A, y la matriz de Facebook, Meta (Facebook), están comenzando a construir sus propios chips de IA internamente para diversificar los suministros en su tecnología más importante.

Nvidia, una compra atractiva

El reciente pronóstico de Broadcom de que ve un mercado para sus chips de IA personalizados de entre 60.000 y 90.000 millones de dólares para el año fiscal 2027 también podría reducir la cuota de mercado de Nvidia.

Dicho esto, Vinh ve a Nvidia como una compra atractiva en niveles inferiores a 130 dólares por acción.

"Estamos lejos de ser una ganancia de suma cero en el espacio de la IA, y habrá múltiples ganadores junto con Nvidia", dijo Vinh en la CNBC. "Y sigue habiendo al menos cierta incertidumbre sobre si los mayores hiperescaladores tendrán éxito en la construcción de sus propios chips de IA".

Nvidia, que orienta a los inversores sobre las previsiones de ingresos y beneficios solo para el próximo trimestre, superó las estimaciones de Wall Street en solo un 1.5% para su cifra de ingresos de finales de enero de 37.500 millones de dólares.

Eso se compara con las mejoras previstas, en comparación con las estimaciones de Wall Street, de entre el 5% y el 20% en los últimos dos años.

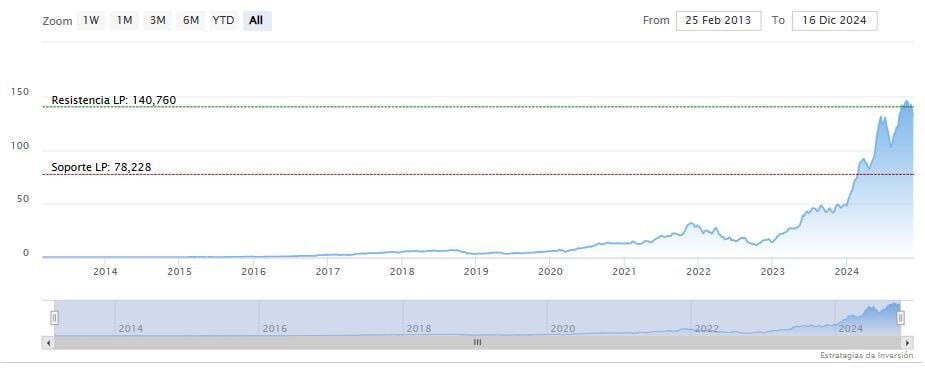

NVIDIA cotiza al alza en la tarde del martes, pero con un gap bajista, en los 129 dólares. La media móvil de 70 periodos se encuentra encima de las velas semanales, RSI a la baja en los 36 puntos y las líneas del MACD cruzan por debajo del nivel de cero.

El soporte a mediano plazo se encuentra en los 90.70 dólares. Mientras, los indicadores de Ei se muestran en su mayoría alcistas.