Jen-Hsun Huang, CEO de NVIDIA, ha estado vendiendo acciones de la compañía en los últimos dos meses, incluidas 840.000 acciones la semana pasada por valor de 59.3 millones de dólares. El mismo ha aprovechado el incremento del valor de la acción del 2.700% en los últimos cinco años, según Geoffrey Seiler en Yahoo Finance.

Desde junio, Huang ha vendido 2,88 millones de acciones de Nvidia y también ha donado otras 445.000 acciones.

Las ventas se realizan a través de lo que se conoce como plan Regla 10b5-1, que permite a los miembros corporativos vender acciones de la empresa utilizando instrucciones comerciales predeterminadas. Los planes comienzan después de un "período de reflexión" y generalmente están diseñados para evitar conflictos de intereses y problemas de uso de información privilegiada.

Huang estableció inicialmente el plan 10b5-1 en marzo y planea vender 6 millones de acciones (ajustadas por división) para fines de marzo de 2025. Sin embargo, como el CEO ya ha vendido casi la mitad de los 6 millones de acciones programadas para vender, está en camino de completar el plan comercial en los próximos meses.

Si bien 6 millones de acciones de Nvidia son muchas acciones, Huang todavía posee actualmente 864.1 millones de acciones de Nvidia. Como tal, las ventas de acciones son en realidad sólo una gota en el mar para el CEO.

Ahora Huang no es el único experto de Nvidia que ha estado vendiendo acciones durante los últimos dos meses. La directora financiera Colette Kress, el director de contabilidad Donald Robertson Jr., la vicepresidenta ejecutiva de operaciones Debora Shoquist, el vicepresidente ejecutivo de operaciones de campo mundiales Ajay Puri y algunos directores también han estado vendiendo acciones. Sin embargo, la mayoría continúa manteniendo posiciones sustanciales en acciones de Nvidia.

Dados los grandes movimientos de las acciones en los últimos años, no debería sorprender que los ejecutivos de Nvidia quieran sacar provecho de parte de su buena suerte. Tampoco es una mala medida de gestión de carteras diversificar algunas de sus participaciones lejos de lo que muy probablemente sea, con diferencia, su mayor fuente de riqueza.

¿Deberían los inversores hacer lo mismo y vender acciones de Nvidia?

Esta es una pregunta un poco más complicada de lo que parece, ya que la situación de cada individuo es diferente. Para los inversores que han acumulado enormes ganancias en las acciones, sin duda podría ser una decisión prudente recortar posiciones y obtener algunas ganancias. Que una posición represente un gran porcentaje de su cartera, por ejemplo, aumenta los riesgos y, al final del día, nadie tiene una bola de cristal sobre el futuro.

Dicho esto, Nvidia sigue buscando tener una larga pista de crecimiento con la inteligencia artificial (IA) aún en sus inicios y las empresas continúan buscando construir una infraestructura de centro de datos para soportar aplicaciones de IA. Las unidades de procesamiento gráfico (GPU) de Nvidia se utilizan tanto para el entrenamiento de grandes modelos de lenguaje (LLM) como para la inferencia de IA, y la demanda de sus chips más nuevos sigue superando la oferta.

Si bien no es el único fabricante de GPU, la compañía ha podido crear un amplio foso a través de su plataforma de software Compute Unified Device Architecture (CUDA), que es el programa mediante el cual los desarrolladores generalmente aprenden a programar GPU. Esto, combinado con el hecho de que la empresa avanza cada año en el desarrollo de nuevas arquitecturas de chips, debería ayudar a mantener a Nvidia como líder indiscutible del mercado en la construcción de infraestructura de IA.

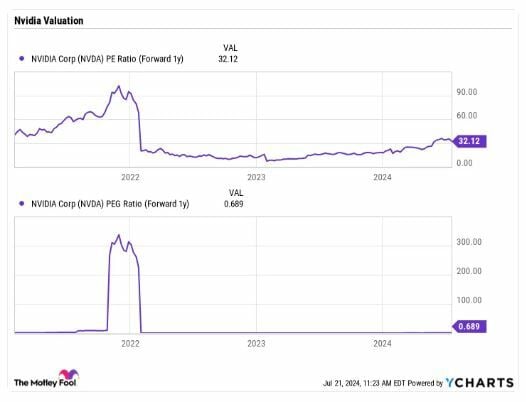

Mientras tanto, a pesar de su buen desempeño en los últimos años, la acción todavía cotiza con una valoración atractiva. Según las estimaciones de los analistas para 2025, Nvidia cotiza con una relación precio-beneficio (P/E) futura de aproximadamente 32 veces, mientras que su relación precio/beneficio/crecimiento (PEG) futura es inferior a 0.7 veces. Cualquier número inferior a 1 veces generalmente se considera infravalorado, especialmente para una acción en crecimiento.

Eso no significa que Nvidia esté exenta de riesgos. El mayor riesgo para las acciones es que la demanda de GPU se enfríe una vez que se satisfaga el clamor inicial por el hardware. Si esto sucede y la demanda base resulta ser mucho menor que la demanda actual, entonces las acciones se desplomarán.

Por lo tanto, si bien creo que Nvidia actualmente sigue pareciendo una compra atractiva en función de su potencial y valoración, sigue siendo una decisión inteligente tomar algunas ganancias en el camino hacia arriba y recortar posiciones para mantenerlas en niveles apropiados. Eso es simplemente una buena gestión de riesgos.

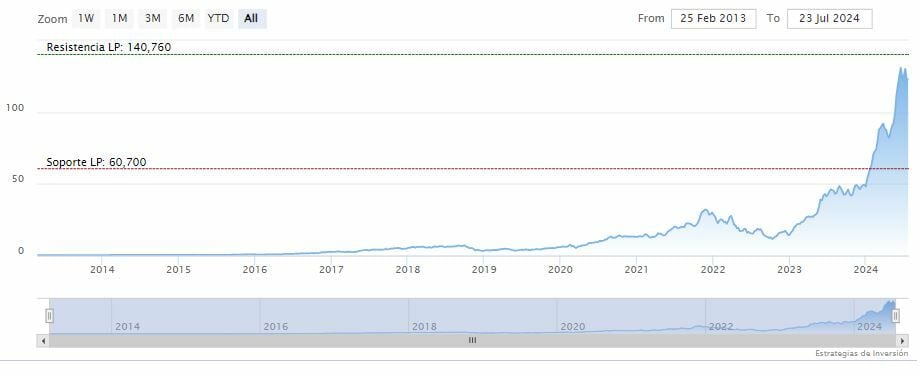

NVIDIA cerraba el martes a la baja en los 120.64 dólares. La media móvil de 70 periodos se mantiene debajo del precio, RSI a la baja en los 46 puntos y las líneas del MACD encima del nivel de cero.

El soporte a mediano plazo se encuentra en los 81.25 dólares. Mientras, los indicadores de Ei se muestran mixtos.