El banco más grande de Estados Unidos, JPMorgan Chase, espera con subidas anuales superiores al 7% las cifras sobre el negocio del primer trimestre del año. Será la entidad quien, de manera oficial, inaugure la primera temporada de resultados de este año y abra el camino al resto de cotizadas de Wall Street, dónde el S&P 500 acumula ascensos del 15% en lo que llevamos de 2019.

En el caso del gigante de los bancos, Bloomberg vaticina ganancias por acción de 2.35 dólares y una cifra de ingresos de 28.400 millones de dólares. La última vez que JPMorgan reportó ganancias, faltó a las expectativas de los analistas por primera vez en más de tres años.

Las cuentas de JP Morgan serán las primeras después de un fin de año de 2018 lleno de incertidumbre para el sector. Los resultados de renta fija de enero decepcionaron a los inversores. Sin embargo, el banco aumentó los ingresos y las ganancias, y sólo por un escaso margen de error en las cifras consensuadas.

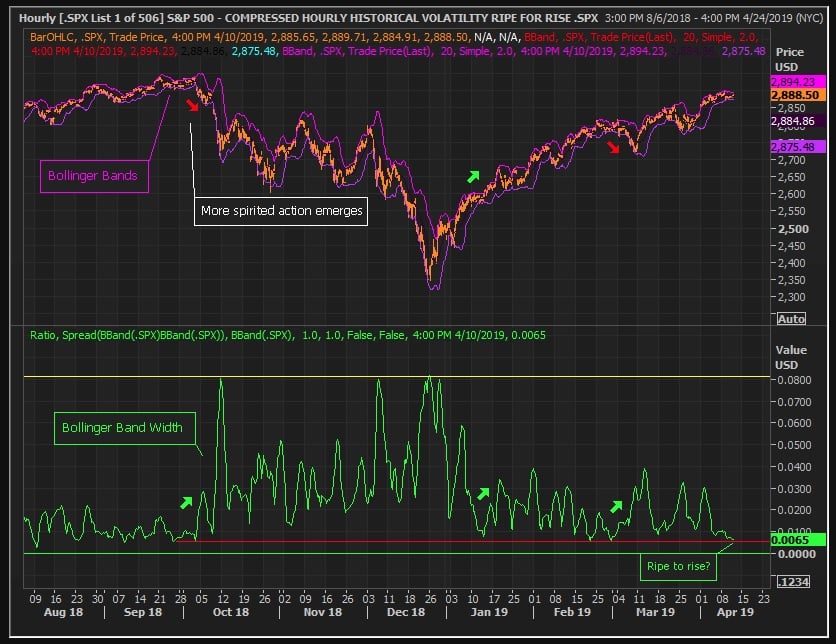

Hasta hoy, las acciones de JPMorgan subían superando los 105 dólares por acción. Como el conjunto de compañías del SP500, inmerso en un rally que podría tocar a su fin tras las confesiones de las compañías. De momento, los expertos avisan: los resultados del primer trimestre mostrarán el bache económico de estos meses, esto sumado a la actitud cautelosa de los mercados y la incertidumbre política, causará reacciones negativas en bolsa. Sin embargo, Barclays aconseja a los inversores mirar más allá de la volatilidad a corto plazo porque la actividad da señales de que va a estabilizarse.

Pero el no hacer caso al ruido del mercado va a ser complicado para los inversores, cuando las empresas del S&P 500 se enfrenten a lasduras comparaciones con el año pasado, cuando la revisión del código tributario de Estados Unidos ayudó a incrementar las ganancias en más de un 20%.

Según los datos del IBES de Refinitiv, los analistas ven que los márgenes de beneficio se reducen en 1,1 puntos porcentuales, la primera disminución interanual en al menos dos años.

Según apunta Reuters, se espera que los beneficios del primer trimestre de las empresas S&P 500 caigan un 2,5% con respecto al año anterior, lo que supondría la primera caída trimestral en EE.UU. desde 2016. Por su parte, los ingresos han aumentado un 4,8%."Las empresas están experimentando un aumento en los costos de los insumos, así como en los costos de la mano de obra, debido al modesto aumento de los salarios", explica Kristina Hooper, estratega jefe de mercado global de Invesco en Nueva York.

Para Jonathan Golub, jefe de estrategias de renta variable de Estados Unidos en Credit Suisse Securities en Nueva York "el crecimiento de los ingresos ha sido extremadamente estable a lo largo de 2018 y se espera que siga siéndolo en el próximo año" pero "creemos que los inversores se centrarán en la amplitud y consistencia de los resultados de las líneas principales, frente a las presiones de margen del primer trimestre". También hay que tener en cuenta que los costos de ciertas materias primas como el aluminio han aumentado a medida que los Estados Unidos aplican aranceles a las importaciones de China y otros países. "Las ganancias del primer trimestre podrían ser cruciales para el éxito continuo del mercado alcista, ya que algunos inversores las ven como el catalizador para elevar las acciones hasta los máximos históricos o para echar agua fría sobre el rally", decía el comunicado.

Otros estrategas son más cautelosos. Es probable que los resultados del primer trimestre marquen el inicio de una recesión de beneficios del S&P 500, definida como dos trimestres consecutivos de caídas de beneficios, según Michael Wilson, estratega de renta variable de Morgan Stanley. "Nuestro indicador principal de crecimiento de las ganancias sugiere que el primer trimestre no será el punto más bajo de este año", escribió Wilson en una nota.

Las señales de alerta provienen de las empresas de tecnología, con los semiconductores, que tienen una gran exposición a los ingresos de China, que se encuentran entre las más sensibles al conflicto comercial.

Las acciones tecnológicas han superado al mercado en general en lo que va de año, pero Wilson cree que el sector tenía el mayor porcentaje de empresas que no disponían de las estimaciones de margen del cuarto trimestre, incluso cuando el número de comentarios de la gerencia sobre la expansión del margen alcanzó nuevos máximos.

Según Refinitiv, se espera que los beneficios interanuales del primer trimestre de las empresas tecnológicas del S&P 500 caigan un 6,1%.

Para Glub, sin embargo, el pronóstico es que los resultados del primer trimestre sean desiguales en todos los sectores. Los márgenes de ganancia se están erosionando para varias empresas con mucho peso, incluyendo Appley Exxon Mobil, pero no para todas las empresas del S&P 500.

La salud salva el bache

En este sentido, el Director de Estrategias de Inversión, Luis Francisco Ruíz, afirma que el sector que mejor forma presenta es el de la salud. El BPA para el S&P 500 en el 1T19 crecerá un moderado +0,77% en comparativa trimestral y un +14,86% en acumulado anual. La cifra de ventas en el 1T19 aumentará un +3,29% respecto al mismo trimestre del ejercicio pasado y subirá un +7,49% en acumulado anual. Un crecimiento reducido en ambas cifras que no encuentra respaldo desde un punto de vista de amplitud: se espera que 8 de los 11 sectores presenten una caída en los beneficios, explica en su último artículo.

Estimaciones de BPA del S&P 500 el 1T19 y conjunto 2019

El Sector Salud o Health Care es el que consideramos puede afrontar mejor la temporada de resultados. Por un lado, es el único para el que se espera un crecimiento simultáneo en ventas y beneficios. Un momento positivo elevado, superior a los dos dígitos, que no deja de sorprender tratándose de un sector que no pierde su componente defensivo (Leer más).

ETF SPDR Health Care en gráfico diario con Rango de amplitud en porcentaje, oscilador MACD y volumen de contratación