PayPal Holdingsha sido una de las empresas precursoras en el sector de pagos y ha estado tratando de mantenerse a la vanguardia con nuevos casos de uso y mejorando la eficiencia para mantenerse como un servicio relevante. Además, la firma cotiza a 16 veces las ganancias del 2025. Lo que podría posicionarla como una acción barata y una oportunidad de compra, según los analistas.

Todo ese esfuerzo le ha permitido conseguir un crecimiento significativo del margen de transacción después de años de contracción e igualar el desempeño del mercado con unas ganancias previstas para 2024 entre el 15% y 20%.

Además ha estado utilizando esencialmente todo su flujo de efectivo libre para recomprar acciones, permitiéndole reducir su valor un 7% en los últimos 12 meses.

Si comparamos las 16 veces a las que cotiza PayPal para las ganancias del 2025 con las previstas para el S&P 500 de 24 veces hacen de la firma una acción barata.

Por ello, su baja valoración representa también una oportunidad de compra que podría sorprender al mercado.

¿Qué dicen los analistas?

Según Tipranks, PayPal cuenta con la revisión de 30 analistas divididas en 13 compras y 17 mantener. El precio objetivo promedio es de 86.52 dólares con un pronóstico máximo de 110 dólares y un pronóstico mínimo de 70 dólares. El precio objetivo promedio representa un cambio del 6,36 % con respecto al cierre del jueves.

Sanjay Sakhrani, analista de KBW, recomienda comprar con un precio objetivo en los 92 dólares.

Rufus Hone, analista de BMO, recomienda mantener con un precio objetivo en los 82 dólares.

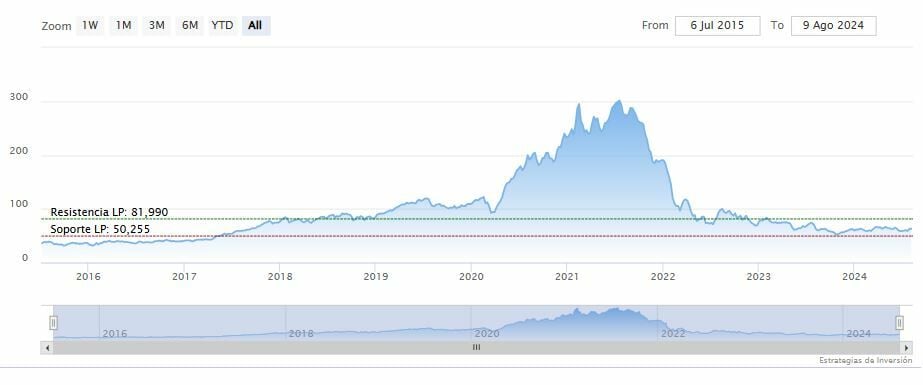

PayPal Holdingscerraba la sesión del jueves a la baja en los 81.35 dólares. Las medias móviles de 70 y 200 periodos se mantienen debajo del precio, RSI a la baja en los 56 puntos y las líneas del MACD encima del nivel de cero.

El precio ha quedado por debajo de la resistencia a mediano y largo plazo en los 81.99 dólares. Mientras, los indicadores de Ei se muestran mixtos.