La tecnología sigue subiendo, especialmente aquella que tiene que ver con la IA, como Nvidia o cuyo objetivo es aprovecharse de ésta para expandir su negocio. El término de las 7 Magníficas, para referirse a compañías tecnológicas, vinculadas al negocio de la IA y que durante el año pasado y gran parte de este han mantenido a flote al S&P500, parece haber llegado a su fin. Y es que Apple , Meta (Facebook) , Microsoft , NVIDIA , Amazon , Alphabet y Tesla , han llevado en los últimos meses un camino bien diferente, tanto a nivel de cotización como de negocio.

El S&P 500 tuvo su mejor comienzo de año desde 2019 a pesar de que dos de sus mayores componentes sufrieron caídas de doble dígito. Y este cuadro se mantiene a día de hoy. A las subidas del 13% que mantiene el S&P 500 han tenido que ver mucho la revalorización del 28% en Amazon, la subida del 46% de Meta, el 16% de Microsoft, el 27% de Alphabet y el 151% de Nvidia. Unas cifras que también cotizan las subidas del 11% en Apple en lo que va de año y las pérdidas del -31% de Tesla.

Y es que el grupo representa casi el 30% del S&P 500, más que los sectores industrial, de consumo básico, energía, materiales, servicios públicos y de bienes raíces, juntos. Además, sus ingentes subidas en bolsa retroalimentan esa excesiva concentración del índice en pocos valores. “El aumento de la cotización puede impulsar el incremento de la capitalización de mercado y provocar reajustes en los índices, lo que a su vez favorece las entradas de capital en estas compañías, cuando los millones de inversores que invierten en fondos pasivos realizan sus aportaciones periódicas en virtud de sus respectivos planes de contribución definida, perpetuando así el ciclo", dicen en Capital Group.

Sin embargo, algo está cambiando. Algunos inversores dicen que es una señal alcista que el mercado esté recuperando sin todo el apoyo de empresas como Apple y Tesla porque significa que otros grupos están participando. Todos los sectores del S&P 500, excepto el inmobiliario, registraron ganancias en el primer trimestre. Las acciones de pequeña capitalización, industriales y de servicios financieros se encuentran entre las que subieron, lo que alimentó las apuestas de que el mercado en general podría tener más espacio para correr.

Aunque a algunos inversores les preocupa que la divergencia en las acciones de las grandes tecnológicas sea una señal de agotamiento en el repunte y se preguntan si las ganancias futuras serán más difíciles de lograr a partir de ahora. Para muchos este comportamiento podría terminar es porque será difícil superar el crecimiento explosivo que registraron estas compañías a fines del año pasado. El valor de mercado del S&P 500 ha aumentado más de 9 billones de dólares desde finales de octubre, y el índice ha tenido 22 cierres récord en 2024.

Y lo cierto es que los expertos reconocen que sean siete o cuatro seguirán subiendo “por una razón, la capacidad de estas empresas para crear beneficios, con un crecimiento de caja sustancial sin necesidad de financiación ajena”, dice Antonio Castelo, analista de iBroker.

Los 7 magníficos se reducen a 4…

Y a esto ha contribuido en gran parte NVIDIA, que ha desplazado a Tesla como acción más popular entre los inversores individuales. La compañía ha entrado recientemente en el club de lo 3 billones de dólares, sólo por detrás de Apple. Los recientes movimientos estratégicos de NVIDIA han reforzado su posición en la industria tecnológica. El fundador y director ejecutivo, Jensen Huang, ha estado promoviendo activamente los avances de NVIDIA, algo que el mercado ha aplaudido con un optimismo real.

Esta acción que ha subido de forma exponencial en bolsa, podría tener el potencial algo agotado. El consenso de Reuters fija un precio objetivo medio de 119,91 dólares, por debjao del precio actual, aunque hay voces que hablan de precios de 150 dólares para el valor

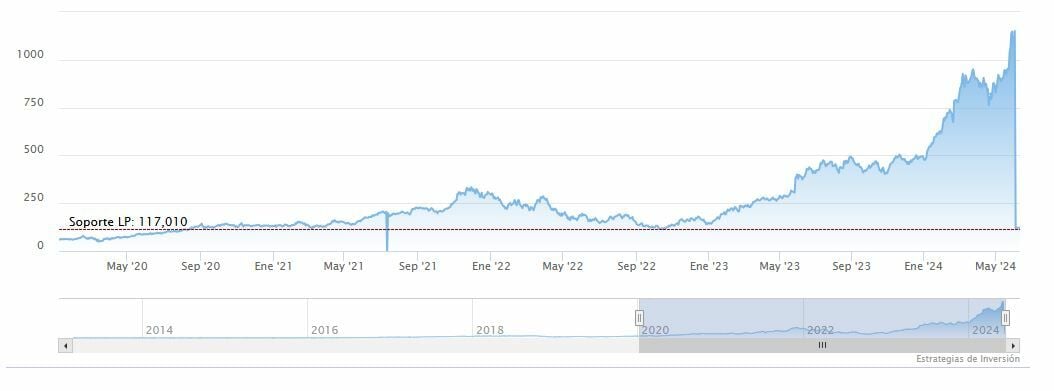

Meta (Facebook) se ha disparado gracias a las inversiones en Inteligencia Artificial que han hecho que sus anuncios dirigidos sean más inteligentes. La compañía además ha comunicado que pagará su primer dividendo a los accionistas, lo que le sirvió para “robarle” la corona a Apple como compañía más grande con una valoración que superó los 3 billones de dólares. Aunque puede que sea más conocida por su imperio de redes sociales, su CEO Mark Zuckerberg se está inclinando fuertemente por la tecnología de inteligencia artificial, lo que la convierte en un comodín a largo plazo para los inversores.

También es un valor que podría haber tocado el cielo a nivel de precio objetivo. La compañía tiene potencial del 1,5%, hasta los 515,51 dólares. El consenso de analistas mantiene la recomendación de compra sobre el valor. "El precio ha conseguido finalizar una sesion por encima de 493 dólares. El escenario más probable es que ataque sus máximos históricos", dice Álvaro Nieto, analista de Estrategias de inversión en el Análisis de las 7 Magníficas.

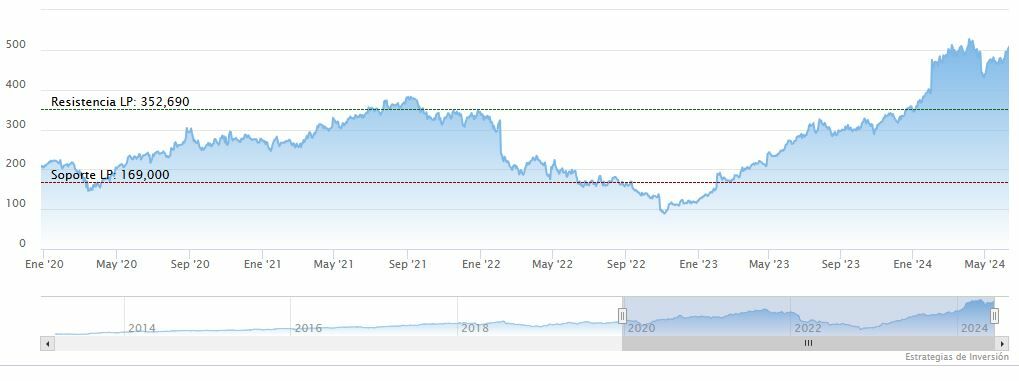

Microsoft es posiblemente el proveedor de IT más indispensable del mundo. Representó el 18% de las ventas de software empresarial el año pasado, y se prevé que su cuota de mercado supere el 21% en 2027. Además, la compañía ha creado asistentes de inteligencia artificial (IA) generativa que aumentan sus productos de software principales. Por ejemplo, Copilot for Finance se basa en los datos de ERP para simplificar y automatizar tareas como el análisis financiero y la conciliación de cuentas. Y, de cara al futuro, Microsoft está bien posicionada para mantener su impulso a medida que la transformación digital impulsa la adopción de software y servicios en la nube, especialmente los relacionados con la inteligencia artificial.

Desde un punto de vista técnico, las subidas que ha registrado la compañía no parecen suficientes y el consenso de analistas sigue viendo potencial en el valor. En concreto, un potencial de subida de más del 12% hasta ir a buscar los 484,64 dólares. A nivel técnico, "el precio se acerca a la parte alta del canal por lo que podría finalizar por encima de 433,60 dólares y active un importante objetivo de medio plazo".

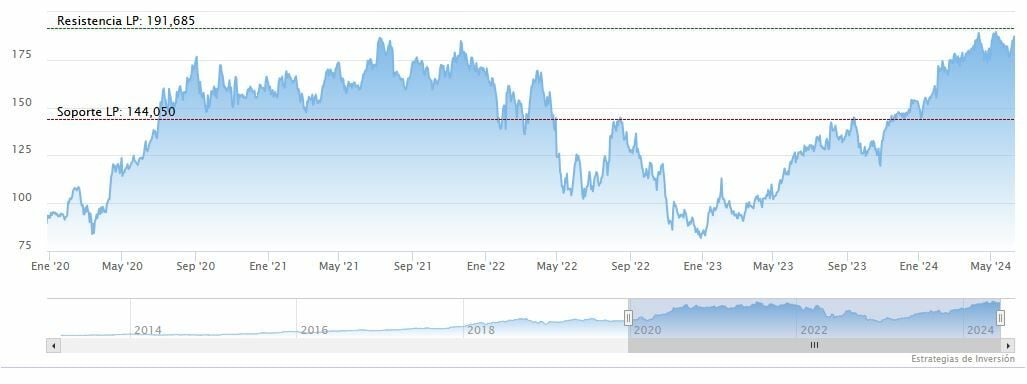

Al igual que con NVIDIA , muchas de las oportunidades de Amazon están ligadas a la IA. Amazon se ha convertido en un líder en tecnología de IA y la está utilizando en todo su imperio de negocios. El primero y más importante es Amazon Web Services (AWS), su negocio de computación en la nube. Amazon es la principal empresa de computación en la nube del mundo, con el 31% de la cuota de mercado total. Por otro lado, se espera que el comercio electrónico crezca a una tasa de crecimiento anual compuesta del 9,5% en los próximos cinco años, según Statista. Eso es directamente crecimiento orgánico para Amazon.

En el caso de la líder en ecommerce, el precio objetivo del consenso se amplía a los 224,16 dólares, esto arroja un potencial para el valor de casi el 20%. El valor, desde un punto de vista técnico, ha superado los 184,04 dólares por acción por lo que el proceos de consolidación puede haber terminado toda vez que le mACD presenta cortes ascendentes, lo que permite plantear nuevos ataques a los 191 dólares".

...mientras Alphabet plantea dudas...

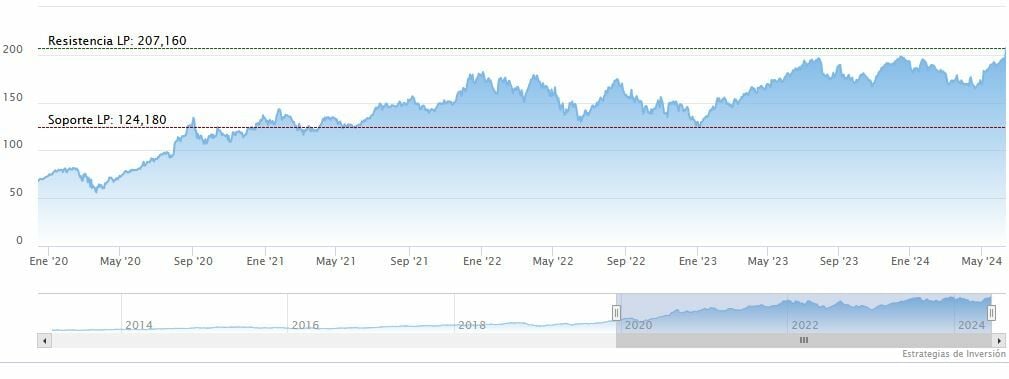

Alphabet , la empresa matriz de Google, es una fuerza indiscutible en el mercado de la Inteligencia Artificial pero, dado su comportamiento, hay dudas de que pueda seguir los pasos de sus compañera. Alphabet es el sitio de transmisión YouTube, la empresa de conducción autónoma Waymo y la plataforma de servicios de infraestructura en la nube Google Cloud. Prácticamente todos los aspectos de los segmentos operativos de Alphabet utilizan IA. Sin embargo, es probable que la aplicación más rentable sea el uso de soluciones de IA generativa para Google Cloud.

La compañía cuenta con un potencial algo más ajustado aunque no agotado. De hecho, la compañía podría subir más de un 9% si va a buscar los 193,69 dólares en los que tiene su precio objetivo. Desde un punto de vista técico, continúa limpiando la sobrecompra y los excesos alcistas que marcan corten descendentes. "La acción está asistiendo a un proceso de consolidación aunque mantenemos activo el objetivo alcista en el valor, en los 188 dólares", dice Nieto.

y Apple y Tesla quedan fuera de este grupo

Tesla tiene varios frentes abiertos. El fabricante de vehículos eléctricos se enfrenta a la presión de los competidores chinos, que han expandido rápidamente su presencia en todo el mundo en los últimos años, y ha advertido de que el crecimiento será más lento en 2024. Desde un prisma técnico, la compañía permanece dentro de la tendencia bajista iniciada en julio de 2023 aunque "mantenemos en vigilancia el HCH invertido que activaría con la superación de 198,7 dólares". Esto daría cierta neutralidad al activo en bolsa con soporte en 167,75 dólares.

Apple también se enfrenta a varios problemas. El Departamento de Justicia demandó recientemente a la compañía, acusándola de comportamiento monopólico. Además, las autoridades europeas están tomando medidas enérgicas contra su tienda de aplicaciones. Además, se enfrenta a otro débil ciclo de demanda de iPhone, y a los inversores les preocupa que Apple esté rezagada en la actual ola de entusiasmo en torno a la IA. "Si el precio consigue finalizar por encima de los 199,10 dólares entraría en subida libre y esto será muy positivo para el medio plazo", asegura el experto de Estrategias de inversión. El gráfico muestra que el precio deja marcadas divergencias bajistas con último mínimo en 186,63 dólares y mientras no cierre por debajo de ese nivel la estructura alcista continuará vigente.

Aprende a invertir a favor de tendencia

Estrategias de Inversión lanza un curso de Análisis Técnico y Operativa Tendencial, para que los inversores aprendan a utilizar las tendencias bursátiles aplicando análisis técnico, y lo más importante, que aprendan una metodología de inversión con un proceso de selección de acciones basado en la fuerza del activo y una operativa que se puede reptir sistemáticamente.

¡Incluye 3 meses de práctica en vivo para que te pongas manos a la obra!