El mes de octubre ha sido optimista para los inversores en ETFs que tuvieron entradas netas por 111.500 millones de dólares según BlackRock. Triplicando lo ingresado en septiembre y el nivel más alto de marzo del 2022, según Steve Johnson en Financial Times.

Los extraordinarios flujos de titulares se vieron impulsados por un aumento en la demanda de una gama de activos de "riesgo" contundentes, como acciones de mercados emergentes, acciones tecnológicas y bonos de alto rendimiento y largo plazo, lo que se sumó al estado de ánimo optimista.

Esto estuvo muy lejos de septiembre, cuando la mayor parte de los flujos silenciados que se observaron se dirigieron a los fondos de bonos del Tesoro de EE. UU. mientras los inversores se aseguraban de cerrar las escotillas.

“Octubre fue un entorno más favorable para la asunción de riesgos por parte de los inversores de ETF”, dijo Todd Rosenbluth, jefe de investigación de la consultora VettaFi. "Estaban dispuestos y cómodos para buscar una mayor recompensa a cambio de estilos de inversión de mayor riesgo".

"Definitivamente ha sido más alcista", dijo Karim Chedid, jefe de estrategia de inversión del brazo de ETF iShares de BlackRock en la región de Emea. Sin embargo, se mostró cauteloso a la hora de llamar a un giro del mercado, describiendo el cambio de cara como "re-riesgo selectivo", que "ciertamente no fue generalizado".

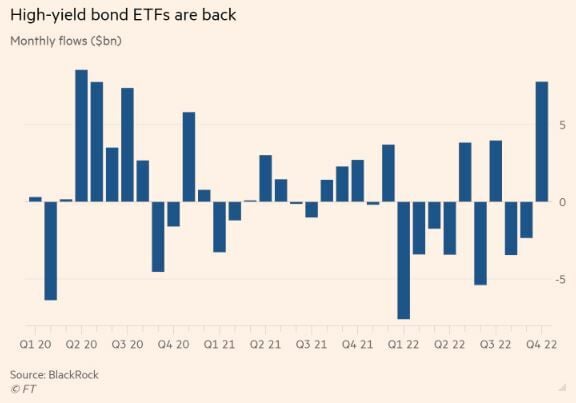

El estado de ánimo más optimista fue evidente en el mercado de renta fija, con entradas totales que alcanzaron los 34.200 millones de dólares en octubre, 2,6 veces la cuenta de septiembre y muy cerca del máximo mensual de 2022.

Crucialmente, los ETF de bonos corporativos atrajeron casi la mitad de esto, en comparación con solo el 22% del recuento más pequeño de septiembre. Los bonos de alto rendimiento obtuvieron 7.800 millones de dólares, la mayor cantidad desde abril de 2020 y una fuerte reversión de los 19.600 millones de dólares retirados del sector entre enero y septiembre.

La compra de fondos de bonos a largo plazo, aquellos con exposiciones de más de 10 años, también aumentó a 6.700 millones de dólares, la tercera cifra más alta de la historia.

Rosenbluth, quien señaló una fuerte compra de iShares iBoxx $ High Yield Corporate Bond ETF (HYG) y SPDR Bloomberg High Yield Bond ETF (JNK), atribuyó la mayor disposición a asumir el riesgo crediticio y de tasa de interés a las crecientes esperanzas de un inminente 'pivote de la Fed' hacia políticas más moderadas.

Dijo que la compra había continuado la semana pasada a raíz de los "mensajes contradictorios" de la reunión de fijación de tasas de la Reserva Federal de noviembre.

Sin embargo, Chedid desconfiaba de llamar a este nuevo riesgo el comienzo de una tendencia decisiva. En cambio, atribuyó la demanda de bonos de alto rendimiento a los precios, con diferenciales sobre los bonos del Tesoro en niveles históricamente amplios y un consenso del mercado de que la recesión "inminente" de EE. UU. probablemente sería "corta y superficial".

“El alto rendimiento ya implica una tasa de incumplimiento particularmente elevada que no esperamos realizar a menos que haya una recesión a nivel sistémico”, indica Chedid. “La recesión que esperamos para 2023 para EE. UU. no desencadenaría un repunte tan grande en los incumplimientos”.

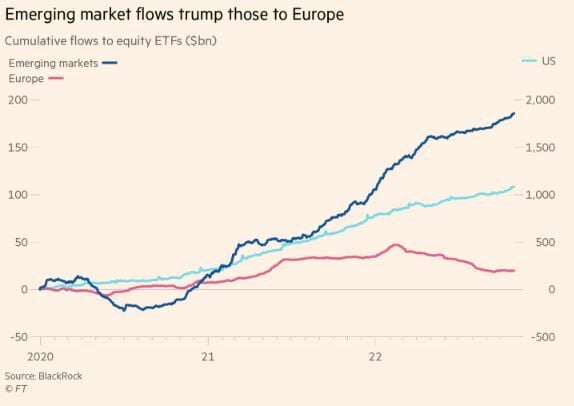

Chedid también señaló los flujos hacia las acciones de los mercados emergentes, que en conjunto atrajeron 7.300 millones de dólares en octubre.

Este fue el decimosexto mes consecutivo de entradas y elevó la cuenta del sector hasta la fecha a 81.1 mil millones de dólares, en camino de superar el récord anual de 90.6 mil millones de dólares del año pasado, lo que llevó a Chedid a sugerir que los mercados emergentes estaban "volando por debajo del radar" y "podría estar bien posicionado a medida que el dólar comienza a alcanzar un pico".

Sin embargo, gran parte de las compras parecen provenir de los mercados emergentes, ya que los ETF que cotizan en la región de Asia y el Pacíficorepresentan 5.100 millones de dólares del total de 7.300 millones de dólares de octubre.

A su vez, gran parte de esta demanda de Apac puede reflejar compras en China, donde los inversores todavía tienen opciones limitadas para acceder a los mercados extranjeros.

Los datos de EPFR Global, un monitor de flujo de fondos, insinúan la escala de esto. Muestra que se han inyectado alrededor de 50.000 millones de dólares en fondos de acciones chinos (incluidos los fondos mutuos) de inversores basados en renminbi en los últimos 12 meses. Por el contrario, los fondos de renta variable chinos han atraído unos 12.000 millones de dólares de inversores basados en dólares estadounidenses y solo unos 5.000 millones de dólares en total de inversores basados en euros, yenes y wones.

"El análisis de los flujos hacia los fondos de acciones de China por moneda muestra que el dinero nacional está impulsando los flujos recientes, mientras que los flujos denominados en dólares estadounidenses han disminuido desde el verano", dijo Cameron Brandt, director de investigación de EPFR.

“El éxodo extranjero ha ofrecido a los inversores nacionales, cuyas opciones alternativas (propiedades, bonos) parecen poco atractivas, la oportunidad de aprovechar un mercado barato que está a punto de despegar si las restricciones de Covid comienzan a relajarse”, indica Brandt.

No obstante, los datos de BlackRock sí mostraron entradas netas a los ETF de renta variable de mercados emergentes tanto de EE. UU. como de la región de Emea, la primera vez que esto sucede desde junio.

Rosenbluth vio señales de aumento de la demanda de los inversores estadounidenses. “Estamos empezando a ver que el dinero retrocede. Si la Fed ralentiza su aumento de tasas, eso respaldaría las acciones de los mercados emergentes”.

Los flujos en lo que va del año hacia los fondos de renta variable de ME que cotizan en Emea, con 11.700 millones de dólares, también están en camino de superar los 12.300 millones de dólares de 2021, muy lejos de la profunda falta de entusiasmo por los ETF que rastrean los propios mercados de renta variable de Europa, que han registrado 15.000 millones de dólares de salidas netas en lo que va del año.

Dado que los ETF de renta variable de EE. UU. continúan absorbiendo dinero, Chedid dijo: “Los diferenciales entre ETF de renta variable de EE. UU. y Europa son los más grandes que he visto en mucho tiempo. Ha sido una capitulación de la renta variable europea. El posicionamiento está en niveles extremos”.

A nivel sectorial, los ETF tecnológicos generaron 6.100 millones de dólares netos en octubre, la cifra más alta desde marzo, aunque Chedid volvió a desconfiar de dar un giro, dada la débil previsión de beneficios emitida por varias grandes empresas tecnológicas en los últimos días.