2024 no ha sido un buen año para Intel en medio de la competencia por la inteligencia aritificial. La firma ha perdido más de la mitad de su valor en bolsa y los analistas de Wall Street recomiendan mantenerse alejados, según Kara Greenberg en Yahoo Finance.

Los analistas han sugerido que el nombramiento de un nuevo director ejecutivo y los cambios en los planes de recuperación de Intel podrían ser catalizadores a corto plazo para las acciones. Pero también dicen que los desafíos comerciales que enfrenta el histórico fabricante de chips podrían tardar meses, o años, en resolverse.

"Es probable que la situación aquí siga empeorando antes de mejorar", escribieron los analistas de Bernstein después de la salida del ex director ejecutivo Pat Gelsinger a principios de diciembre.

Mientras Intel busca un nuevo director ejecutivo, es probable que el camino a seguir de la empresa evolucione. Gelsinger había sido un defensor de mantener los negocios de fabricación y fundición por contrato de Intel como parte de su esfuerzo de recuperación. Ahora los analistas sugieren que una ruptura de sus operaciones podría ser más probable. (Rumores en ese sentido impulsaron ocasionalmente las acciones de Intel a principios de este año).

En una presentación a inversores a principios de este mes, los codirectores ejecutivos interinos Dave Zinsner y Michelle Johnston Holthaus calificaron la posibilidad de una separación total del negocio de fundición de Intel como una "cuestión abierta para otro día", según una transcripción proporcionada por AlphaSense.

Wall Street se muestra en general cauteloso con respecto a las acciones de Intel, con 13 de los 16 analistas seguidos por Visible Alpha con diez calificaciones de "mantener" y tres con "vender". Aun así, hay cierto grado de optimismo: su precio objetivo de consenso, actualmente en torno a los 24 dólares, representa una prima de aproximadamente el 19% con respecto a los precios recientes.

Los analistas del Bank of America escribieron a principios de este mes que una escisión podría volverse más probable ahora. Sin embargo, los analistas también dijeron que gran parte de la recuperación de Intel podría depender aún del negocio de fundición, que recibirá miles de millones de dólares en fondos de la Ley CHIPS vinculados al cumplimiento de hitos de fabricación.

Si bien una escisión podría beneficiar a los accionistas en el corto plazo, los analistas de Wedbush escribieron recientemente, no resolvería los problemas más importantes de Intel a la hora de demostrar su competitividad, citando la "posición rezagada" de la empresa tanto en el diseño como en la producción de chips.

Y los analistas de Bernstein la semana pasada aconsejaron a los inversores que "se mantuvieran alejados".

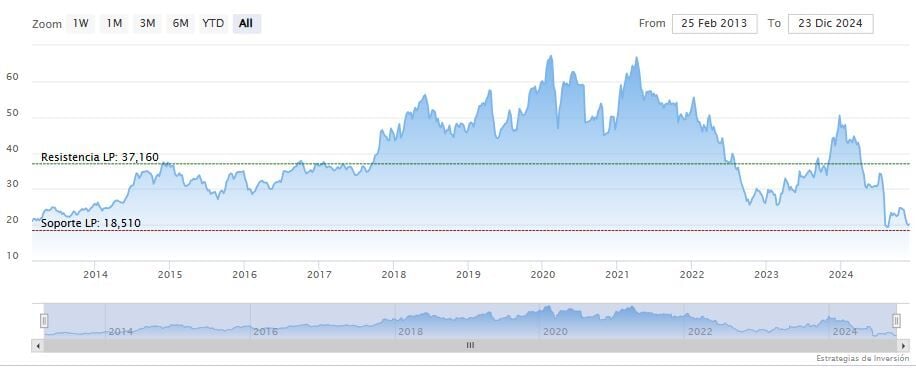

Intel cerraba el lunes al alza en los 20.21 dólares. La media móvil de 70 periodos encima de las ultimas catorce velas, RSI al alza en los 40 puntos y las líneas del MACD encima del nivel de cero.

La resistencia a mediano plazo se encuentra en los 26.43 dólares. Mientras, los indicadores de Ei se muestran en su mayoría bajistas.