A pesar de ser vox populi que ningún mercado superaría ahora un test antidoping, con la anestesia que los bancos centrales se están encargando de mantener, los expertos creen que de fondo y, quizá también en la superficie, las bolsas no podrán permanecer inmunes a la información que emitan las compañías en esta temporada de resultados empresariales del 2T19, y que tras las cuentas de Citigroup el lunes, este martes toman el relevo Goldman Sachs, JPMorgan Chase, Morgan Stanley y WellsFargo. El miércoles será el turno de Bank of America y Bank of NY Mellon, así como de las tecnológicas IBM o Netflix, y el gigante del aluminio Alcoa. Mientras que el próximo jueves es el día escogido por otros gigantes como Microsoft, PhilipMorris o HoneyWell.

En total, esta semana en EEUU publican 57 empresas que representan un 20% de la capitalización del S&P 500. “El sectorial financiero es el gran protagonista y, por su tamaño y exposición al mercado interno, será una buena guía para medir la desaceleración económica”, señala el director de análisis de Estrategias de Inversión, Luis Francisco Ruíz.

Así las cosas, el consenso de Facset espera una caída superior al 2% de los beneficios en las compañías del S&P 500 en el segundo semestre, pero parece conveniente tener en cuenta que si posteriormente los beneficios publicados fuesen mejores de lo esperado, el S&P 500 ganaría tracción alcista."Es lo que en EEUU se conoce como la figura de palo de hockey", explica Ruíz.

Fuente: Departamento de Análisis de Estrategias de Inversión

Pero más allá de las cifras registradas será muy interesante escuchar qué tienen que decir las compañías sobre el efecto que está teniendo en sus resultados o el que prevén que pueda tener el conflicto comercial entre EEUU y China, especialmente en las compañías industriales y en las que presentan una elevada exposición al mercado chino.

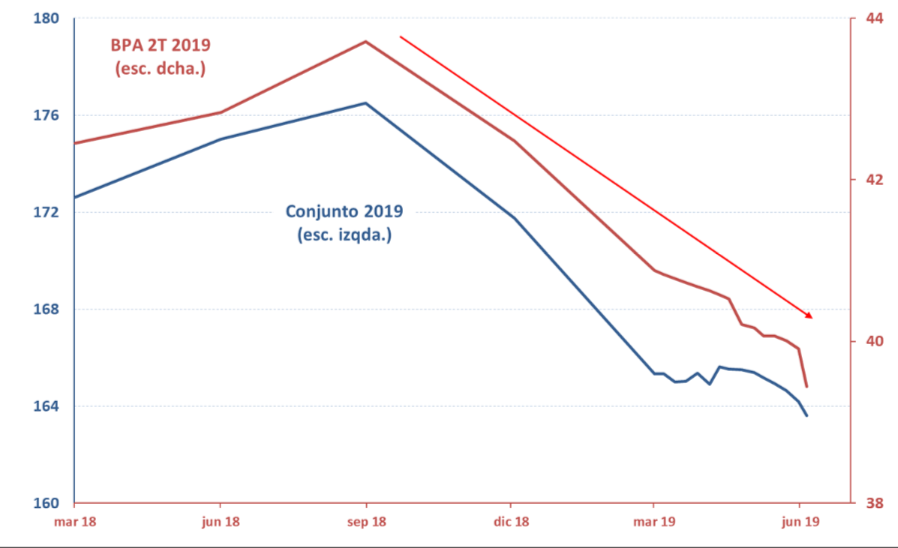

Y es que, según las previsiones del departamento de análisis, la revisión de estimaciones y profit warnings (revisiones a la baja de beneficios) ha permitido reducir las expectativas y aunque eso sirva para que la sorpresa superior sea finalmente al alza, “pensamos que los resultados pueden decepcionar pues los números solo salen si los márgenes empresariales recuperan con fuerza y la desaceleración económica internacional ya ha impactado a EEUU en el segundo trimestre. Es probable que los resultados empresariales del 2T19 sean los más débiles de los últimos 3 años”.

Desde Link Securities, el análisis previo sobre las pobres expectativas de resultados coincide. El experto Juan J. Fdez-Figares señala que espera un crecimiento cero o ligeramente negativo en términos interanuales para el beneficio neto de las compañías del S&P 500, “en esta ocasión entendemos que los inversores prestarán más atención a los que digan los gestores de las compañías sobre el devenir de sus negocios que al mero hecho de que las cotizadas sean capaces de superar las expectativas del consenso de analistas”.

En concretro, las revisiones negativas sobre beneficios realizadas por las propias empresas son abultadas: según FactSet, el número de empresas que ha revisado a la baja los beneficios para el 2T19 asciende a 87 que es la cifra más alta desde el 1T16, entre ellas Netflix, Adobe y Honeywell International han revisado recientemente a la baja sus expectativas de resultados

Los pronósticos encajan también con los realizados por Thomson Reuters donde el porcentaje de profit warnings queda en el 70%, superior al del trimestre pasado y notablemente más alto que el del mismo trimestre del ejercicio 2018.

El director de análisis de Estrategias de Inversión añade que nos deberíamos fijar en los niveles agregados de beneficios y expectativas de ventas y si consiguen mantener esos niveles de expectativas: los beneficios que caigan un -2 o 2,5% y las ventas repunten en torno a 3-4%.

“Si eso ocurre los márgenes operativos se dispararían a máximos, algo que desde mi punto de vista es complicado. Luego tengo la sensación de que por un lado las cifras no encajan muy bien y podemos ver algún tipo de decepción”, apunta.

Con los índices en máximos ¿qué se puede esperar?

De esta manera, y a pesar del dopaje de los bancos centrales, tanto en Wall Street como en las distintas plazas bursátiles europeas, los analistas consultados creen que los resultados empresariales impactarán en el ritmo de las bolsas. Se preve un aumento de la volatilidad y es probable que las cuentas determinen si los índices son capaces de seguir escalando posiciones o, por el contrario, los inversores consideran que las expectativas de resultados no justifican los actuales niveles.

En estos momentos, los índices estadounidenses están en máximos históricos y los europeos muy cerca de sus niveles más altos del año.

Desde un punto de vista gráfico, el analista independiente José Luis Cava señalaba en su análisis de este lunes que la tendencia del S&P 500 sigue siendo alcista a corto y medio plazo y, según su criterio, el S&P 500 aún no ha alcanzado su objetivo de subida, por lo que “aún no se ha producido un éxtasis comprado.”.

Además, el actual tramo al alza se ha apoyado fundamentalmente en los valores de gran capitalización, mientras que el Russell 2000 no ha superado los máximos del 1 de julio de 2019.

De esta manera, Cava invita a tomar como primer soporte significativo el 2.960. “Mientras el S&P 500 se mantenga por encima de ese nivel, nuestra predisposición seguirá siendo alcista a corto plazo, si bien consideramos que la subida sea a un ritmo muchísimo más lento que el que hemos visto en el mes de junio”.

En cuanto al NASDAQ 100 ha conseguido marcar nuevos máximos históricos, lo que a juicio de Cava hace más probable la continuidad de la tendencia alcista.

“Mientras se mantenga por encima de 7.860, mantendremos una predisposición alcista a corto plazo”, concluye.