Nike -B- es una de las firmas de ropa y calzado deportivo más importantes del mercado, la cual incluye otras marcas como Jordan o Converse. Pero la firma acusa factores en contra como el incremento de la competencia, caída de sus ingresos tras la pandemia y una pronunciada caída de su valor en bolsa del 63% desde su máximo histórico a finales del 2021. Lo que ha preocupado a los inversores de si estamos ante el fin de su dominio del sector. Aunque también podría ser una oportunidad para comprar en la caída con la mira puesta en el largo plazo, según Brett Schafer en Yahoo Finance.

Intensidad competitiva creciente

El trimestre pasado, los ingresos de Nike cayeron un 7% interanual en moneda constante, hasta los 11.300 millones de dólares. El crecimiento fue débil en general, con una caída del 4% en los ingresos de Nike Norteamérica durante el mismo período. Esto se produce en un contexto de buen desempeño actual de otras marcas en calzado y ropa. On Holding Rg-A aumentó sus ventas un 40% interanual, Deckers Outdoor un 17% interanual y Lululemon Athl aumentó sus ingresos un 14% interanual el trimestre pasado, todos a moneda constante. Es cierto que estos tres competidores son mucho más pequeños que Nike, por lo que el crecimiento interanual es más fácil. Pero Nike ni siquiera está creciendo.

Si bien estas marcas no siempre son competencia directa de Nike, la coincidencia de clientes es alta en la mayoría de los casos. Si un cliente está pensando en comprar zapatillas para correr, considerará Nike y la gran cantidad de marcas emergentes que ahora están disponibles para los consumidores. La posición actual de Nike parece estar debilitándose, un ejemplo de la naturaleza voluble del mercado de la ropa y de cómo sus tendencias fluctúan año tras año.

Estos obstáculos de la competencia se están reflejando en las cifras de resultados de Nike. Excluyendo la pandemia, el margen operativo de Nike alcanzó su mínimo en 10 años, del 10.3 %, en los últimos 12 meses. Las ganancias por acción (EPS) en su trimestre más reciente han bajado más del 20% desde sus máximos históricos. La compañía se encuentra en una situación difícil, y esto no se limita a Norteamérica.

Problemas internacionales

Al analizar sus estados financieros, parece que la situación más grave de la compañía se encuentra a nivel internacional, especialmente en China. China y sus 1.500 millones de habitantes constituyen el mayor país de operaciones de Nike, después de Estados Unidos, y la situación no va bien. En el trimestre más reciente, los ingresos en China cayeron un 15% interanual y los ingresos operativos un impresionante 42%.

Marcas nacionales como Anta han crecido rápidamente en el país, con una acogida mucho mejor entre los consumidores que Nike. De hecho, tras años de crecimiento vertiginoso, los ingresos de Nike en China alcanzaron un máximo de 8.300 millones de dólares en 2021 y alcanzaron los 7.000 millones en los últimos 12 meses. Parte de esto se debe a una fuerte caída del gasto de los consumidores en el país, que podría recuperarse con el tiempo, pero gran parte de la culpa reside en la pérdida de cuota de mercado de la marca frente a la competencia local.

¿Podrá la nueva gerencia enderezar el rumbo?

Con todas estas dificultades, Nike decidió contratar a un nuevo líder para gestionar el negocio a finales de 2024. Se trata de Elliott Hill, un veterano de Nike con más de 30 años de experiencia en la compañía. Hill cree que la marca necesita volver a innovar en su gama de productos y reorientar su marketing hacia los atletas, sus clientes habituales.

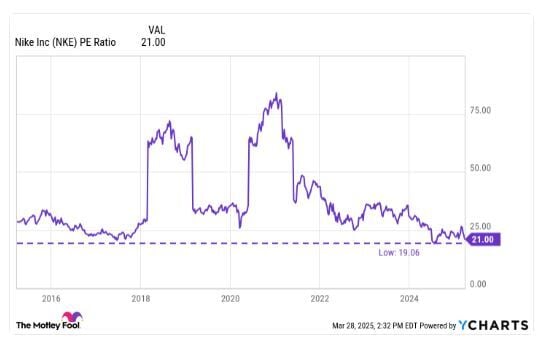

Hill parece el líder perfecto para esta empresa. Conoce el producto a fondo y tiene amplia experiencia en el sector. Actualmente, la acción cotiza a un PER (precio-beneficio) de 21, cerca de su nivel más bajo en los últimos 10 años. Y esto con márgenes de beneficio muy inferiores a su media a largo plazo.

Nike se perfila como una acción ganadora si logra romper esta racha de caídas de ingresos y beneficios. Sin embargo, no estoy seguro de que esto ocurra. Nike prevé una caída de ingresos superior al 10% para el próximo trimestre, mientras que sus competidores probablemente seguirán creciendo. Es inteligente que la empresa se centre en el marketing dirigido a deportistas, pero esa no es necesariamente la razón por la que está perdiendo cuota de mercado frente a Lululemon y On. Estas son marcas de estilo de vida, no estrictamente para el rendimiento deportivo.

El mercado de la ropa es complejo, uno que Nike dominó durante un período impresionantemente largo. Pero eso no la hace invencible. A pesar de su bajo PER, yo me mantendría alejado de las acciones de Nike y no las compraría para mi cartera hoy.

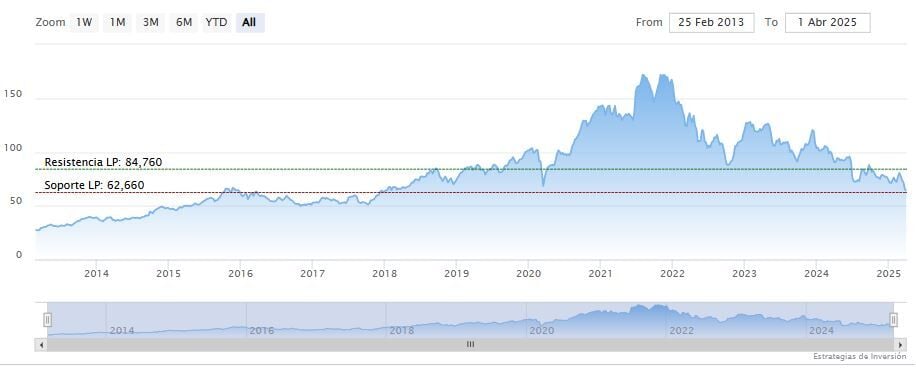

En Nike las medias móviles de 70 y 200 periodos se mantienen encima del precio, RSI al alza en los 30 puntos y las líneas del MACD debajo del nivel de cero.

La resistencia a mediano plazo se encuentra en los 82.43 dólares. Mientras, los indicadores de Ei se muestran en su mayoría bajistas.