“Comprar en las caídas”, un mantra que siguen todos los inversores alrededor del mundo y la era post COVID-19 para Pfizerha sido motivo de corrección. La firma acusó una caída de más del 40% en bolsa y este año ha restado un 3%. Pero los inversores analizan algunos aspectos recientes que podrían invitar a seguir el mantra mencionado en el largo plazo.

Según los analistas, adquisición de Seagen por 43.000 millones de dólares y el posible éxito de con los conjugados anticuerpo-fármaco (ADC) podrían impulsar la división de oncología de Pfizer.

Incluso en el segundo trimestre, esta división supuso un ingreso interanual del 27%.

Otros dato a favor es la reducción de costos que apunta a un ahorro de 4 mil millones de dólares. Sin olvidar sus planes de optimización de fabricación podrían reducir los gastos operativos en otros 1.5 mil millones de dólares para 2027.

El ratio PEG ajustado a futuro de Pfizer es de 1.16, aproximadamente un 40% por debajo de la mediana de la industria.

Para los analistas de Parnassus Value Equity Fund, la corrección mencionada supuso una oportunidad para incrementar posiciones y ven con optimismo la adquisición de Seagen para fortalecer su división de oncología. Sin olvidar que tiene un rendimiento de dividendo atractivo.

¿Qué dicen los analistas?

Según Tipranks, Pfizer cuenta con la revisión de 18 analistas divididas en 7 compras y 11 mantener. El precio objetivo promedio es de 32.92 dólares con un pronóstico máximo de 45 dólares y un pronóstico mínimo de 27 dólares. El precio objetivo promedio representa un cambio del 13,17 % con respecto al cierre del viernes.

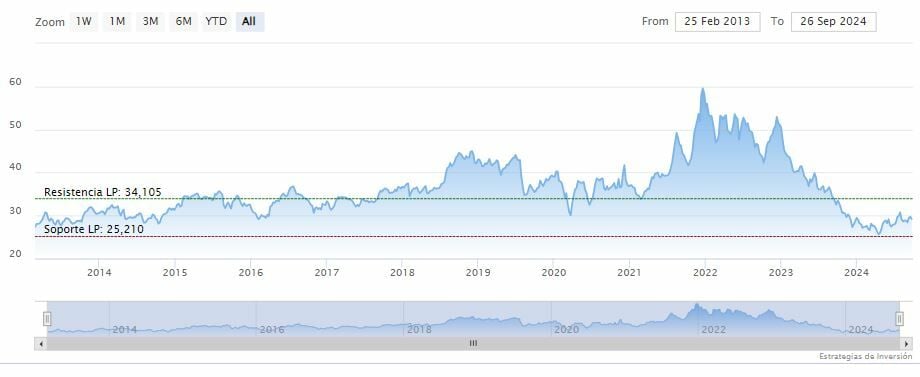

Pfizer cerraba la semana al alza en los 29.09 dólares. La media móvil de 70 periodos se encuentra sobre la última vela, RSI al alza en los 48 puntos y las líneas del MACD apenas sobre el nivel de cero.

La resistencia a mediano plazo se encuentra en los 31.53 dólares. Mientras, los indicadores de Ei se muestran mixtos.