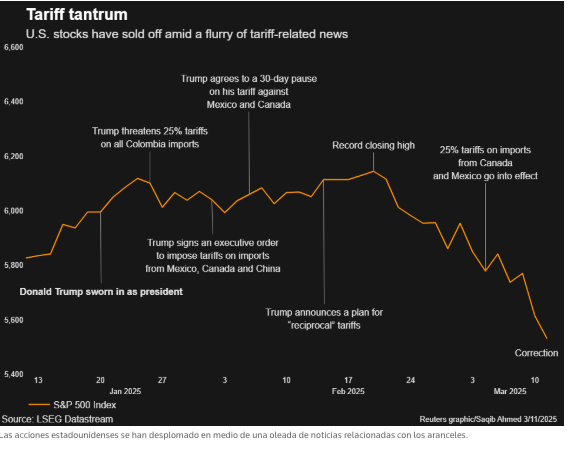

Empiezan a confirmarse los peores presagios en la bolsa americana. Ayer jueves Wall Street terminó con fuertes caídas y el S&P 500 volvía a corregir con fuerza, después de que los fríos datos de inflación se vieran eclipsados por el temor a que la escalada de la guerra arancelaria que está librando Estados Unidos contra su mayor socio comercial pueda reavivar la inflación e inclinar la economía hacia la recesión. Una amplia ola de ventas hizo caer a los tres principales índices bursátiles estadounidenses, y las pérdidas de las acciones tecnológicas y de las megacapitalizaciones relacionadas con la tecnología fueron las que más arrastraron a los mercados.

De esta forma, el S&P 500 cerró un 10,1% por debajo de su último máximo de cierre, el del pasado 19 de febrero y entraba en terreno de corrección.

El pasado 6 de marzo, el Nasdaq se adelantaba en este punto al S&P y entraba en corrección, al cerrar un 10,4% por debajo de su máximo histórico de cierre alcanzado el 16 de diciembre.

Y es que sigue habiendo mucha incertidumbre en torno a la economía y parte la misma llega, sin duda, motivada por los aranceles. En este apartado, el último episodio de la guerra comercial de múltiples frentes de Trump, llega de la mano de la Unión Europea, que ha respondido a los aranceles generales estadounidenses sobre el acero y el aluminio imponiendo un impuesto del 50% a las exportaciones de whisky estadounidense, lo que llevó al presidente a amenazar en Truth Social con cobrar un arancel del 200% a las importaciones de vinos y licores europeos.

Una encuesta de Reuters/Ipsos entre estadounidenses realizada el 11 y 12 de marzo mostró que el 57% de los participantes en la encuesta cree que las medidas de Trump para sacudir la economía son demasiado erráticas, y el 53% piensa que la guerra arancelaria hará más daño que bien.

¿Se trata de una corrección más?

Sea como fuerte, lo cierto es que, por primera vez en más de un año, el mercado bursátil estadounidense se encuentra en una corrección. Es cierto, tal y como señala Juan J. Fdez-Figares, de Link Securities, que "la entrada en corrección de los índices es habitual, ya que, de media, suele ocurrir una vez al año". Sin embargo, "el principal riesgo es que una corrección dé paso a un mercado bajista, para lo que los índices deberían ceder más del 20% desde sus recientes máximos", añade.

Respecto a este mismo asunto se pronunciaba este viernes el analistas Roberto Moro, que señalaba que "hasta ahora, estábamos acostumbrados a correcciones que simplemente significaban ajustar en alguna proporcionalidad de Fibonacci, pero solo respecto al último impulso alcista. Sin embargo, la situación actual ya no es la misma. Es decir, el escenario de corto plazo no es que esté comprometido, sino que ya ha sido sobrepasado. Esta corrección no es una más. Al menos, según lo visto hasta el momento, no parece ser una corrección habitual".

¿Va a empeorar el deslizamiento?

Tal y como apuntan desde Reuters, la caída del S&P 500 se traduce en una pérdida de unos 5 billones de dólares en valor de mercado desde los máximos de febrero y marca un brusco giro en el sentimiento desde principios de año, cuando Wall Street aplaudía en gran medida gran parte de la agenda de Trump.

La última vez que el índice marcó una corrección fue a finales de 2023. Con ello, desde Reuters apuntan a seis cuestiones, que ilustran con seis gráficos, que tener en cuenta para entender qué y por qué ha ocurrido esto, y saber si la situación va a empeorar.

Correcciones del mercado

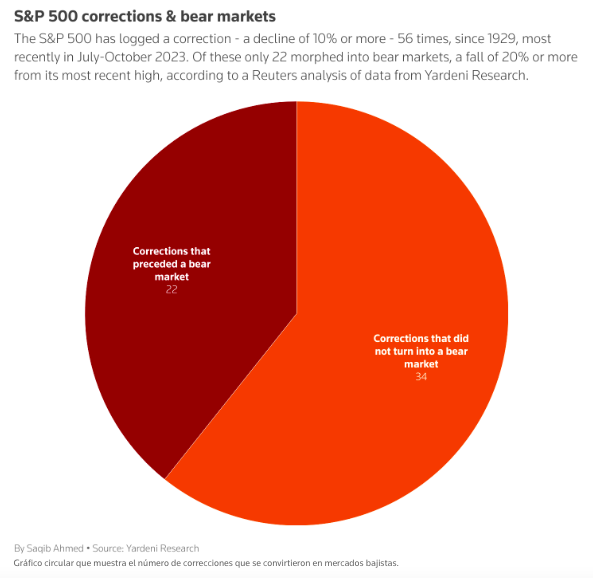

Las correcciones del mercado bursátil son bastante comunes, ya que el S&P 500 ha registrado una corrección 56 veces desde 1929, según un análisis de Reuters de datos de Yardeni Research. De éstas, sólo 22 se transformaron en mercados bajistas, definidos como una caída del 20% o más desde los máximos históricos más recientes, mostraron los datos.

Las correcciones, si no se convierten en un mercado bajista, hacen mucho menos daño a los mercados.

Desde 1929, las correcciones se han traducido por término medio en una caída media del 13,8% desde el máximo hasta el mínimo, frente a una caída media del 35,6% durante los mercados bajistas, mostraron los datos.

Aún así, los inversores pueden tomarse su tiempo para volver a entrar en bolsa. La corrección media dura 115 días, mostró Yardeni Research. La corrección actual ha durado 22 días hasta ahora.

Problemas arancelarios

Los movimientos arancelarios de ida y vuelta de la administración Trump contra los principales socios comerciales como Canadá, México y China han desempeñado un papel clave en la disminución del apetito de los inversores por los activos de mayor riesgo.

A los inversores y analistas les preocupa que la escalada de la tensión comercial pueda avivar las presiones inflacionistas y potencialmente estancar el crecimiento económico, aumentando el espectro de una recesión.

La incertidumbre sobre los aranceles ha puesto nerviosos a los inversores y ha desatado la preocupación de que la llamada "apuesta Trump" -la idea que cuenta con que el presidente haga lo que sea necesario para mantener contento al mercado bursátil- se haya esfumado.

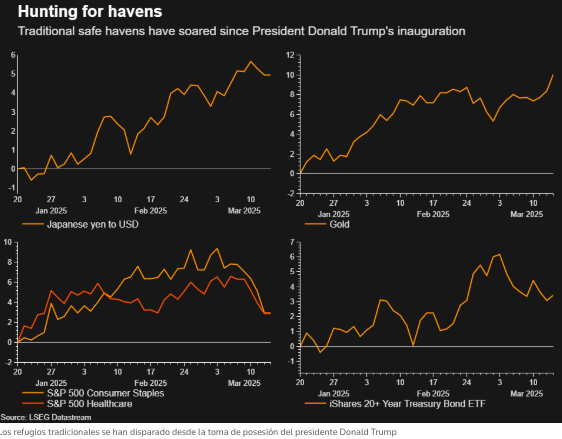

Búsqueda de refugio

Los inversores han recurrido a diversos refugios tradicionales en previsión de nuevas turbulencias en los mercados.

El yen, considerado durante mucho tiempo un refugio seguro debido a las grandes tenencias netas de activos extranjeros de Japón y a unos tipos de interés históricamente bajos, ha subido un 6,5% este año, en medio de una venta generalizada del dólar.

El precio del oro, considerado una cobertura contra la incertidumbre, alcanzó un máximo histórico el jueves, habiendo subido más de un 13% en el año.

El creciente riesgo de que la economía estadounidense se estanque ha hecho que los inversores busquen la seguridad de los bonos del Tesoro estadounidense. El repunte de los precios de los bonos ha enviado los rendimientos de referencia a 10 años, que se mueven de forma inversa a los precios de los bonos, al 4,296%, unos 50 puntos básicos menos desde mediados de enero.

Incluso dentro de las acciones, los inversores han gravitado hacia las partes menos arriesgadas del mercado, con los sectores de Salud y Bienes de Consumo del S&P 500 subiendo un 4,5% y un 1,3% en el año, respectivamente.

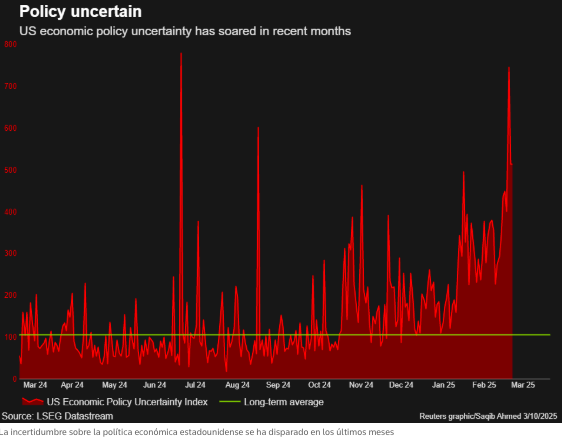

Tiempos inciertos

La rápida evolución de la política económica ha aumentado la incertidumbre de las empresas, los consumidores y los inversores, lo que ha provocado un aumento de la cautela.

El Índice de Incertidumbre de la Política Económica de EE.UU., que analiza artículos de prensa con palabras clave relacionadas con la incertidumbre económica y política, junto con cambios en el código tributario y otros datos económicos, saltó recientemente a su nivel más alto desde julio de 2024.

Una mayor incertidumbre política no sólo es un mal presagio para el mercado bursátil, sino también para las inversiones empresariales y para el gasto de los consumidores.

El lunes, Delta Air Lines, redujo a la mitad sus estimaciones de beneficios para el primer trimestre, y su consejero delegado dijo que el entorno se había debilitado debido a la incertidumbre económica en Estados Unidos.

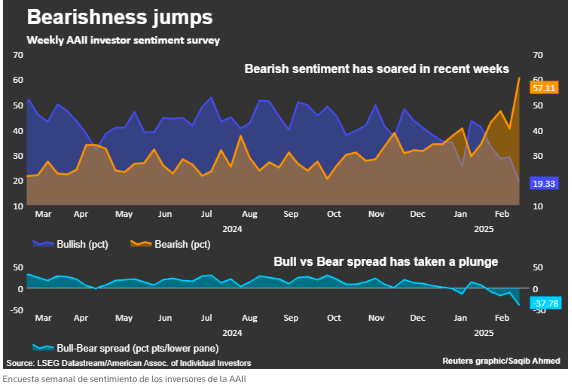

Los osos rugen

El pesimismo de los inversores particulares sobre las perspectivas a corto plazo de las acciones estadounidenses se sitúa en máximos de más de dos años en la última encuesta de sentimiento de la Asociación Americana de Inversores Particulares (AAII).

El cambio de sentimiento ha ido acompañado de un recorte de las asignaciones a renta variable por parte de los inversores institucionales. El posicionamiento de los inversores en renta variable descendió hasta situarse ligeramente infraponderado por primera vez desde que alcanzara brevemente ese nivel en agosto, según señalaron los analistas de Deutsche Bank en una nota el viernes.

Mientras tanto, el índice de volatilidad Cboe, una medida basada en opciones de la demanda de los inversores de protección contra las caídas del mercado ha saltado a un máximo de 7 meses de 29,57, en comparación con su lectura media a largo plazo de 17,6.

Lo que sube...

Los "siete magníficos" valores, que durante la mayor parte de los dos últimos años lideraron las ganancias del mercado, han sufrido en gran medida en 2025.

Con unos inversores cada vez más reacios al riesgo, que buscan inversiones más seguras, estos gigantes de la tecnología y el crecimiento han experimentado caídas superiores a las del mercado en general.

La media de las acciones del "Mag 7" ha bajado cerca de un 17% desde que el S&P 500 alcanzara su máximo el 19 de febrero, y Tesla ha bajado cerca de un 33%.

Con los inversores reduciendo su exposición a estos valores, antaño de altos vuelos, esta corrección podría provocar un cambio en el liderazgo del mercado hacia otros sectores.