Hablar de dispositivos electrónicos o coches eléctricos es hablar de litio. Esta materia prima ha ganado fuerza y demanda durante los últimos años y esto se incrementará aún más. Hay dos acciones que podrían beneficiarse de ello, según TipRanks en Yahoo Finance: Piedmont Lith y Albemarle.

El litio es un elemento metálico fundamental en la construcción de sistemas de baterías de alto voltaje, y cada EV construido necesita una media de 8 kilos del metal. Los expertos de la industria dicen que la demanda de litio superará con creces la oferta en el futuro previsible, al menos hasta 2030. La consecuencia predecible es el aumento de los precios. Desde enero de este año, el litio ha duplicado su costo y ha subido un 500% o más en los últimos 12 meses.

En un punto importante, el litio no es raro. Las vetas son bien conocidas, y el cuello de botella clave, según el CEO de Tesla, Elon Musk, es el procesamiento de los minerales en formas utilizables en la industria. Musk ve este punto como una entrada potencial para los empresarios y señala que el campo ofrece altos márgenes y ganancias.

“Realmente me gustaría alentar, una vez más, a los empresarios a ingresar al negocio de refinación de litio. No puedes perder”, destacó Musk y añadió, en un contexto similar, que “las baterías de litio son el nuevo petróleo”.

Podemos señalar dos acciones con calificación de compra que están muy involucradas en la producción y refinación de litio.

Piedmont Lithium

Piedmont Lith es una empresa enfocada en aumentar la participación de EE. UU. en el mercado mundial del litio. Como señala la compañía, EE. UU. puede reclamar alrededor del 17% de las reservas probadas de litio del mundo, pero produce solo el 2% del litio en el mercado mundial. Piedmont tiene activos mineros en Carolina del Norte, en el cinturón comprobado de Carolina Tin Spodumene, a menos de una hora en automóvil de la ciudad de Charlotte. Piedmont está trabajando para convertir estos activos en una fuente sostenible de hidróxido de litio de grado de batería, aprovechando su ubicación ventajosa.

Piedmont actualmente posee más de 1.100 acres en la región del cinturón de estaño y espodumeno (TSB) y está trabajando para aumentar sus propiedades. El TSB fue, desde la década de 1950 hasta la década de 1980, la principal fuente de litio para las economías occidentales, y dada su ubicación estratégica cerca de un centro tecnológico estadounidense en rápido crecimiento, Piedmont cree que puede volver a ser tan importante una vez más. La compañía apunta a una producción final de litio de 160.000 toneladas por año, con capacidad para refinar eso en 22.700 toneladas de hidróxido de litio al año.

Además de los activos de Carolina del Norte, Piedmont está buscando activamente fuentes adicionales de litio en América del Norte. En mayo y junio, la compañía anunció su asociación con Sayona Quebec para reiniciar el proyecto North American Lithium (NAL) en Val d'Or, Quebec. El reinicio implicará costos cercanos a los 80 millones de dólares, pero la empresa estima que el proyecto puede llegar a 168.000 toneladas anuales de concentrado de espodumeno al 6%, con una vida útil proyectada para la mina de 27 años. Piedmont apunta a tener la NAL en producción durante el 1 semestre de 2023.

Piedmont también tiene una asociación con Atlantic Lithium, para el desarrollo del proyecto Ewoyaa en Ghana. Este proyecto minero tiene potencial para explotar unas 30.1 millones de toneladas de Li2O al 1.26% de concentración, una mina de litio industrialmente viable. Si bien las reservas más grandes de Piedmont se encuentran en Carolina del Norte, es importante tener en cuenta que los proyectos de Quebec y Ghana están avanzando en un cronograma más rápido.

Piedmont en julio de este año se convirtió en miembro del índice bursátil Russell 2000.

En la cobertura de Cowen, el analista David Deckelbaum señala todo esto, especialmente los próximos catalizadores de la empresa y la naturaleza a largo plazo de sus activos en Carolina. Deckelbaum escribió: “Piedmont es una historia de litio de integración vertical subestimada que tiene un potencial significativo para aumentar su presencia en los EE. UU. como un convertidor de hidróxido de grado de batería líder, alimentado a través de contratos de espodumeno ventajosos. PLL es rico en catalizadores en el segundo semestre de 2022, incluidos los anuncios sobre su instalación de conversión de LHP-2 y las primeras ventas de espodumeno en Quebec en el primer semestre de 23, entre los primeros nombres que no producen..."

“La planta de Carolina de hecho presentará una oportunidad de crecimiento atractiva más allá de 2025 a medida que la mina y la planta obtengan los permisos necesarios, pero mientras tanto, esperamos que las acciones comiencen a reflejar el valor de una producción de espodumena a más corto plazo en Abitibi Hub en Quebec y Ewoyaa en Ghana", agregó Deckelbaum.

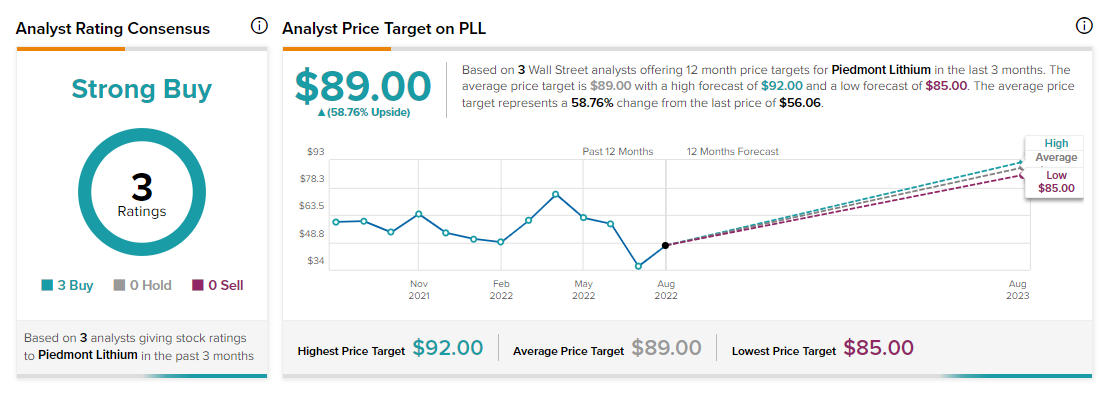

Los comentarios de Deckelbaum respaldan su calificación de rendimiento superior (es decir, comprar) en las acciones, y su precio objetivo de 90 dólares sugiere una subida del 67 % en los próximos meses.

Piedmont ha atraído la atención positiva de Wall Street, y sus 3 revisiones positivas recientes de analistas se suman a una calificación de consenso de analistas de compra fuerte. El precio objetivo promedio de 89 dólares.

Piedmont Lith cerraba la sesión del jueves en los 56.04 dólares con un pequeño gap alcista y la media móvil de 200 periodos se encuentra sobre las dos últimas velas. Mientras, los indicadores de Ei se muestran prácticamente alcistas.

Albemarle Corporation

Albemarle es una empresa de productos químicos especializados que se centra en la refinación de litio y bromo. Albemarle es actualmente el proveedor más grande del mundo de productos de litio de grado de batería para el mercado de vehículos eléctricos. La compañía con sede en Charlotte cuenta con una red global y tres fuentes internacionales importantes para su litio: dos fuentes de salmuera de lago salado, una en Chile y otra en Nevada, y una participación del 49% en la mina de espodumeno Talison de Australia.

El aumento de los precios y la creciente demanda en los mercados del litio han estado beneficiando a Albemarle, como deja claro un rápido vistazo a los ingresos y ganancias de la empresa. Albemarle ha visto ganancias constantes en ambos durante los últimos seis trimestres, y el reciente informe financiero del 2 trimestre de2022 mostró ganancias continuas y enormes. La línea superior fue de 1480 millones dólares, un 91% más año tras año, mientras que el EPS ajustado se informó en 3.45 dólares, un sorprendente 288% más que el resultado del año anterior.

De estos resultados, la impresionante cifra de 891.5 millones de dólares en ingresos totales provino del segmento de litio del negocio de Albemarle. Este fue un aumento del 178% año tras año.

De cara al futuro, Albemarle se ha orientado hacia resultados de todo el año para 2022 de 7.100 millones a 7.500 millones de dólares, más del doble de los ingresos reales de 2021, y espera ganancias ajustadas para todo el año de 3.200 millones a 3.500 millones de dólares, más del triple del total del año pasado. Junto con esta impresionante guía, Albemarle también espera que su negocio tenga un flujo de caja positivo este año.

El analista de 5 estrellas Colin Rusch, de Oppenheimer, ocupa el puesto número 3 entre los analistas de Wall Street, y es descaradamente optimista sobre Albemarle.

“ALB registró otro trimestre impresionante y aumentó a medida que continúa con la transición de los contratos de litio a precios indexados... Nos alienta ver la entrega de volúmenes iniciales de Kemberton, ya que creemos que la compañía optimizará efectivamente su producción desde aquí. Destacamos la generación de efectivo significativamente mayor de ALB que respalda el gasto de capital para su expansión con los activos existentes, así como el potencial de fusiones y adquisiciones incrementales. Seguimos creyendo que los inversionistas están subestimando la resiliencia de los precios del litio dada la demanda sustancial y la dependencia de las químicas de baterías más nuevas en la calidad del litio. Seguimos optimistas sobre las acciones de ALB”, escribió Rusch.

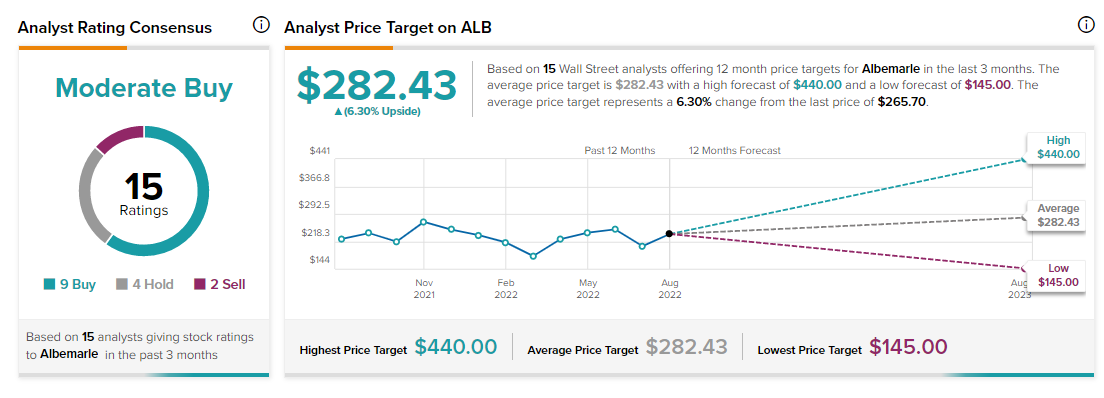

Reconociendo el crecimiento potencial de la empresa, Rusch califica las acciones de ALB con un desempeño superior (es decir, comprar), y su precio objetivo de 440 dólares sugiere una ventaja de 70 % para el próximo año.

Las opiniones de otros analistas están más dispersas. 9 compras, 4 mantener y 2 ventas se suman a un consenso de compra moderado. Además, el precio objetivo promedio de 282.43 dólares indica un potencial alcista de 9%.

Albemarle se despedía el jueves en los 264.41 dólares con varios gaps alcistas esta semana y las medias móviles de 70 y 200 periodos se encuentran por debajo del precio. Mientras, los indicadores de Ei se muestran prácticamente alcistas.