En cuanto hablamos de inteligencia artificial o IA inmediatamente se nos viene el nombre de NVIDIA, pero hay otras dos acciones de IA que podemos encontrar para aprovechar la expansión del mercado y mantener en la próxima década según Leo Sun en Yahoo Finance: Arm Hldg Sp ADR y Ambarella.

Mayor diseñador de chips para móviles

Arm Holdings diseña la mayoría de los chips móviles del mundo, pero no fabrica ninguno propio. En cambio, concede licencias de sus diseños de bajo consumo a fabricantes de chips sin fábrica como Qualcomm, Apple y MediaTek. La arquitectura de Arm es más eficiente energéticamente que la arquitectura x86 utilizada por Intel y AMD, por lo que es más adecuada para dispositivos móviles, automóviles, dispositivos de Internet de las cosas (IoT) y otros dispositivos basados ​​en la nube.

Los ingresos de Arm crecieron un 33% en el año fiscal 2022 (que finalizó en marzo de 2022) a medida que más dispositivos 5G llegaron al mercado, pero cayeron un 1% en el año fiscal 2023 cuando finalizó ese ciclo de actualización. En el año fiscal 2024, los ingresos de la empresa aumentaron un 21% a medida que el mercado de teléfonos inteligentes se estabilizó, los clientes desarrollaron más chips para automóviles y la nube y otorgó licencias para más diseños de chips orientados a la IA.

Arm genera la mayor parte de sus ingresos a partir de regalías y tarifas de licencias. El reciente crecimiento de la empresa se debió en gran medida a la sólida demanda del mercado de sus diseños Armv9 optimizados para IA en los mercados de teléfonos inteligentes, la nube y el automóvil. Esos diseños generan regalías mucho más altas que sus diseños de chips sin IA. Para el año fiscal 2025, Arm espera que los ingresos aumenten entre un 22% y un 25%, a medida que sus ganancias por acción ajustadas crezcan entre un 23% y un 29%.

Desde el año fiscal 2024 hasta el año fiscal 2027, los analistas esperan que los ingresos y las ganancias por acción de Arm crezcan a una tasa de crecimiento anual compuesta (CAGR) del 23% y el 83%, respectivamente, a medida que la empresa lance diseños de chips de IA más eficientes energéticamente y extienda su alcance más allá del mercado de teléfonos inteligentes. Las acciones de Arm pueden no parecer baratas a 82 veces las ganancias futuras, pero podría tener mucho espacio para expandirse y evolucionar durante los próximos 10 años.

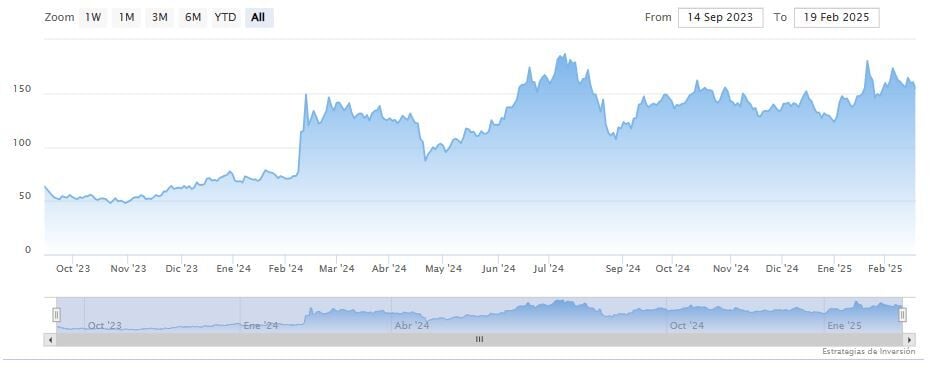

Las medias móviles de 70 y 200 periodos de Arm Hldg Sp ADR se encuentran debajo de las últimas velas, RSI a la baja en los 49 puntos y las líneas del MACD encima del nivel de cero.

El ojo inteligente

Ambarella produce sistemas de procesamiento de imágenes en chips (SoC) y chips de visión artificial para cámaras de seguridad, cámaras de tablero, drones y otros dispositivos conectados. Sus chips permiten que esas cámaras procesen rápidamente fotos y videos de alta calidad.

Ambarella enfrentó algunos desafíos importantes en los últimos años. Los reguladores estadounidenses le impidieron vender sus SoC a fabricantes de cámaras de seguridad chinos, sus ventas de chips para IoT y automotrices se enfriaron en un entorno macro desafiante, y la compañía enfrentó una competencia más dura de otros fabricantes de chips de visión artificial como Mobileye y Qualcomm.

Es por eso que los ingresos de Ambarella solo aumentaron un 2% en el año fiscal 2023 (que terminó en enero de 2023) y disminuyeron un 33% en el año fiscal 2024. Pero desde el año fiscal 2024 hasta el año fiscal 2027, los analistas esperan que los ingresos crezcan a una CAGR del 19% a medida que los negocios automotrices e IoT de la compañía se estabilicen y venda una mayor combinación de sus chips de visión artificial orientados a la IA más costosos.

Las ventas de chips CV3 de Ambarella están aumentando a medida que los fabricantes de automóviles vuelven a aumentar su producción de vehículos sin conductor, y está vendiendo una gama más amplia de chips CV5 de visión artificial a los mercados de automóviles, cámaras robóticas y consumo. La empresa también ha reducido significativamente su exposición al mercado chino de cámaras de seguridad, que está en la lista negra.

Ambarella aún no es rentable, pero los analistas esperan que sus ganancias ajustadas antes de intereses, impuestos, depreciación y amortización (EBITDA) se vuelvan positivas en el año fiscal 2026 y aumenten un 38% en el año fiscal 2027. Ciertamente no es barata a nueve veces las ventas del próximo año, pero la acción podría ser una gran inversión a largo plazo en el crecimiento del mercado de visión artificial impulsada por IA.

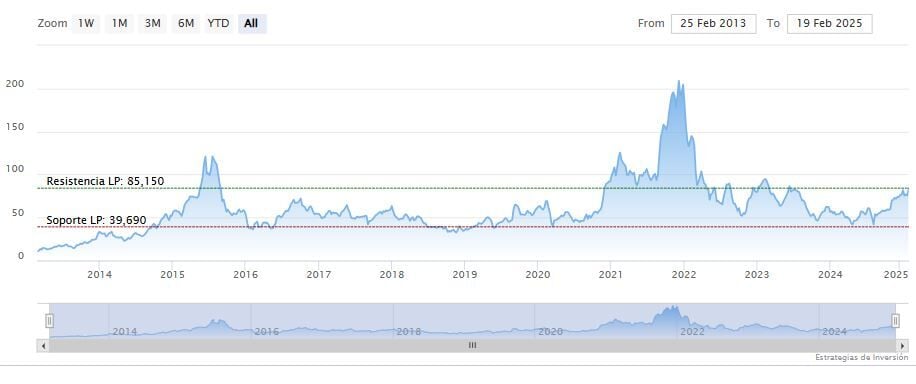

Las medias móviles de 70 y 200 periodos de Ambarella se mantienen debajo del precio, RSI al alza en los 62 puntos y las líneas del MACD encima del nivel de cero.

La resistencia a mediano y largo plazo se encuentra en los 85.15 dólares. Mientras, los indicadores de Ei se muestran mixtos.