“Comprar en las caídas” es un dicho muy popular en Wall Street y tras un 2022 que nos dejó claramente que el mercado caía, estos cuatro meses del 2023 van dejando algunas joyas perdidas en el mar. En las cuales se encuentra estas dos acciones biotecnológicas infravaloradas un 90%, según TipRanks en Yahoo Finance: Viridian Therapt e IDEAYA Bioscienc.

Viridian Therapeutics

Viridian Therapeutics es una compañía biofarmacéutica en etapa clínica con un enfoque en enfermedades raras, particularmente en la enfermedad ocular tiroidea (TED), para la cual su cartera cuenta con cuatro ensayos clínicos en humanos activos y dos más planificados. La firma también tiene tres pistas de investigación adicionales, sobre enfermedades raras y autoinmunes. La compañía está produciendo su serie de moléculas terapéuticas y anticuerpos monoclonales a través de su plataforma patentada de ingeniería y descubrimiento de anticuerpos.

Viridian ha optado por basar su programa de descubrimiento en un modelo centrado en el paciente, y está utilizando biología y tecnología conocidas y comprobadas para elaborar de manera más eficiente su gama de productos de medicina de precisión. Los esfuerzos de la compañía se dirigen a áreas de enfermedades que se sabe que están comercialmente establecidas, un enfoque que promete facilitar el camino hacia la rentabilidad final.

El principal candidato a fármaco en la cartera de Viridian es VRDN-001, un anticuerpo monoclonal que se cree que sirve como un antagonista completo del receptor del factor de crecimiento similar a la insulina 1 (IGF-1R). Viridian actualmente está evaluando el fármaco en varios estudios clínicos para el tratamiento de TED activa y crónica.

En enero, la empresa reveló datos positivos de la tercera cohorte de dosis baja en su estudio clínico de fase 1/2 en curso de pacientes con TED activa, mientras que también inició la dosificación en cinco pacientes en los ensayos THRIVE de fase 3 en pacientes con TED activa. , con resultados esperados para mediados del próximo año. En una escala de tiempo más corta, espera informar resultados de prueba de concepto adicionales para VRDN-001 como tratamiento para pacientes con TED crónico en el 2T23.

Viridian también tiene un programa subcutáneo en proceso, con varios candidatos a fármacos bajo investigación, incluido VRDN-001. De estos programas, VRDN-002, un nuevo anticuerpo monoclonal anti-IGF-1R que incorpora tecnología para la extensión de la vida media, es el más avanzado y se esperan datos de prueba de concepto para YE2023.

Entre las coberturas rastreadas por TipRanks, los fondos aumentaron sus tenencias en más de 293.000 acciones el último trimestre y, en los últimos 3 meses, los expertos corporativos compraron 261.700 en acciones de VRDN.

El analista de Stifel, Alex Thompson, ha basado su cobertura de las acciones en una visión optimista de la cartera de proyectos de Viridian en comparación con su competencia potencial. Thompson escribe: “Creemos que Viridian está siguiendo un enfoque interesante/pragmático con tres anticuerpos IGF-1R (programa principal VRDN-001 en Ph3) diseñados para mejorar Tepezza de múltiples maneras, incluida la eficacia (magnitud/tasa) y ROA (subcu vs. IV), al mismo tiempo que trabaja para expandirse a la población más grande de TED crónico/bajo en CAS en paralelo. En última instancia, creemos que Veridian podrá lograr una participación minoritaria significativa en el creciente mercado de TED con su cartera subcu/IV (25 % del mercado de IGF-1R). Modelamos Veridian logrando 1.700 millones de dólares en ingresos máximos en EE. UU. ajustados al riesgo en un 66%. Nuestro caso base es una eficacia comparable a la de Tepezza en Ph3, pero considera que la eficacia superior genera una mayor ventaja”.

Junto con esta perspectiva, Thompson otorga a las acciones una calificación de compra y un precio objetivo de 49 dólares que implica un potencial alcista del 94% para los próximos 12 meses.

A Wall Street claramente no le importa una versión alcista de esta, ya que la acción tiene 11 críticas positivas para una calificación de consenso unánime de compra fuerte. El precio de negociación de la acción de 25.20 dólares y el objetivo promedio de 47.50 dólares se combinan para una ventaja del 88% en el horizonte de un año.

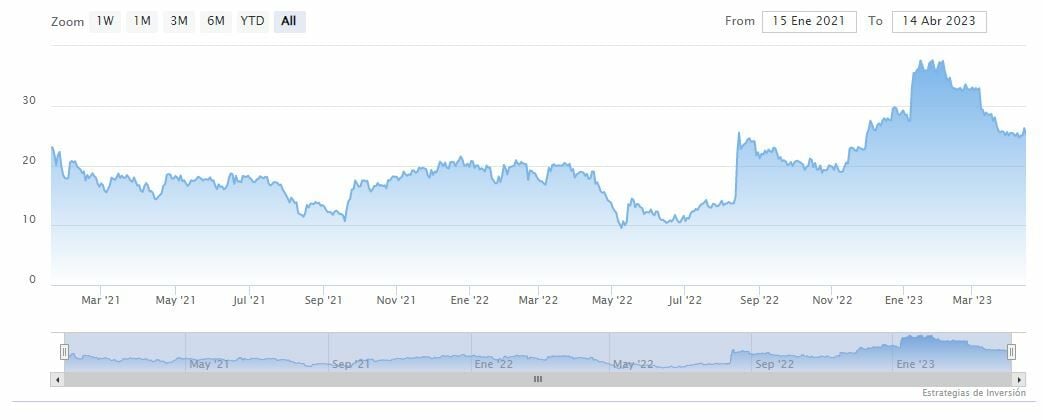

Viridian Therapt cerraba el viernes en los 25.22 dólares y la media móvil de 200 periodos se encuentra por debajo del precio.

IDEAYA

IDEAYA es otro investigador biofarmacéutico que está trabajando en medicamentos de precisión como nuevos tratamientos en el campo de la oncología, basando su plataforma de investigación y canalización en métodos de diagnóstico molecular para unir con precisión a la población de pacientes con los agentes terapéuticos sintéticos finamente dirigidos. El equipo es de clase mundial y está aprovechando su experiencia en estudios clínicos, biología traslacional, terapia de moléculas pequeñas y oncología para el desarrollo de los proyectos en curso.

Esa cartera es extensa e incluye varios estudios preclínicos que respaldan a tres candidatos en estudios clínicos: Darovasertib, IDE397 e IDE161. El primero de ellos tiene dos ensayos clínicos en marcha, mientras que los demás son objeto de un ensayo activo cada uno. Los tres se enfocan en cánceres específicos que presentan deleciones o mutaciones de genes específicos.

Darovasertib, el principal candidato, es objeto de ensayos que abordan ampliamente los melanomas oculares, tanto como monoterapia como en combinación con crizotinib. El combo es el tema de un estudio de fase 2 de melanoma uveal metastásico (MUM), y la compañía se ha fijado como objetivo del 2T23 al 3T23 una actualización de datos sobre "aproximadamente 20 pacientes con MUM de primera línea" y mostró resultados positivos, incluido el 89% de los pacientes con reducción del tamaño del tumor y una tasa de control de la enfermedad del 83%. Como monoterapia, darovasertib se encuentra en un ensayo de fase 2 contra el melanoma uveal (UM) neoadyuvante/adyuvante, y se esperan datos clínicos provisionales a finales de este año.

El segundo candidato a fármaco, IDE397, es un inhibidor de molécula pequeña que se está probando en combinación con AMG193, como tratamiento en pacientes con tumores sólidos que muestran deleción de MTAP. Este es un bloque de pacientes importante, que suman alrededor del 15% de los pacientes con tumores sólidos. La compañía continúa desarrollando su programa de ensayos clínicos de Fase 1/2 para esta indicación. Un estudio clínico de fase 2 también está evaluando como monoterapia en una "canasta" de cáncer de pulmón de células no pequeñas (NSCLC) sin MTAP, cáncer esofagogástrico y cáncer de vejiga.

Finalmente, IDE161, un candidato a inhibidor de PARG, ingresó a la clínica en un estudio de Fase 1/2 con pacientes cuyos tumores se adhieren a biomarcadores específicamente definidos en función de mutaciones genéticas. El IND para este candidato a fármaco se autorizó en el cuarto trimestre del año pasado y el ensayo se inició en el primer trimestre de 2023.

En una nota financiera importante, IDEAYA tiene los bolsillos profundos para respaldar estos ensayos clínicos e iniciaciones de ensayos. La compañía reportó tener 373.1 millones de dólares en efectivo y otros activos líquidos a fines del año pasado.

Las acciones también vieron compras, quienes, en los últimos 3 meses, recogieron 87.000 dólares en acciones.

IDYA también llamó la atención del analista de Berenberg Zhiqiang Shu, quien escribe al respecto: “Vemos a IDEAYA como una oportunidad atractiva por tres razones clave: 1) un factor potencial de valor a corto plazo es el éxito del inhibidor de PKC darovasertib en el melanoma uveal metastásico (MUM) estudios; 2) el inhibidor de MAT2A IDE397, posiblemente el mejor fármaco de su clase, es una terapia fundamental para los cánceres con eliminación de MTAP; y 3) el inhibidor de PARG IDE161, que representa una nueva clase de fármacos contra el cáncer. Creemos que muchos catalizadores relacionados con los datos en los próximos 12 a 18 meses probablemente podrían proporcionar una ventaja para IDEAYA. El efectivo informado de fin de año de 2022 de 373 dólares millones debería respaldar las operaciones hasta 2026".

Estos comentarios respaldan la calificación de compra de Shu, mientras que su precio objetivo de 26 dólares sugiere una ganancia anual del 88% durante los próximos 12 meses.

La calificación de consenso de compra fuerte en IDEAYA se basa en 7 revisiones recientes de analistas, que se desglosan de 6 a 1 a favor de comprar sobre mantener. El precio objetivo promedio de la acción es de 26.43 dólares, lo que implica una ventaja de un año del 91% con respecto al precio de cotización actual de 13.80 dólares.

IDEAYA Bioscienc se despedía de la semana en los 13.77 dólares y las medias móviles de 70 y 200 periodos se encuentran por encima del precio.