Los semiconductores son una parte principal en cualquier producto tecnológico, eso ha hecho que numerosos inversores acudan a invertir en el sector. Pero hay que tener en cuenta el escenario particular para cada valor. ON Semiconductor es una acción atractiva, pero no tiene un corto plazo halagüeño. Aunque la recompensa podría valer el riesgo a asumir, según Lee Samaha en Yahoo Finance.

Los mercados finales clave de ON Semiconductor, el industrial y el automotriz, siguen siendo desafiantes, razón por la cual el precio de las acciones de la compañía ha bajado un 21% durante el último año.

El argumento de inversión se basa en que la administración reposicione a la empresa para crecer en mercados interesantes de crecimiento a largo plazo, y eso se ve mejor en sus operaciones de carburo de silicio. La dirección ha invertido mucho para posicionarse en el negocio del carburo de silicio, entre otras cosas al anunciar recientemente una inversión plurianual de 2.000 millones de dólares en una planta de fabricación de carburo de silicio (SiC) en Europa central. Los chips de carburo de silicio ofrecen varias ventajas con respecto a los chips de silicio tradicionales, y en particular en los voltajes más altos necesarios para los vehículos eléctricos (EV).

Además, la compañía de chips se ha posicionado en otros interesantes mercados en crecimiento en nuevas tecnologías donde tiene un contenido relativamente alto, incluida la automatización de fábricas, la carga de vehículos eléctricos, la infraestructura de energía renovable, 5G y los sistemas avanzados de asistencia al conductor (ADAS).

Los desafíos de ON Semiconductor

Desafortunadamente, si bien estos mercados finales tienen un gran potencial de crecimiento a largo plazo, se están desacelerando en 2024. El impacto de la desaceleración se ve mejor en la disminución de las ventas de la compañía y en la desaceleración de su negocio de carburo de silicio. El crecimiento de las ventas de vehículos eléctricos ha disminuido a medida que las tasas de interés persistentemente altas han encarecido los préstamos para automóviles. Como tal, los fabricantes de automóviles han reducido la inversión en vehículos eléctricos y las ventas de la compañía se han visto afectadas negativamente.

Por ejemplo, en octubre, la gerencia dijo que una reducción en la demanda de un cliente automotriz fabricante de equipos originales (OEM) daría como resultado que la compañía solo alcanzara los 800 millones de dólares en 2023 en lugar del objetivo de mil millones de dólares. En febrero, el director ejecutivo Hassane El-Khoury dijo a los inversores: "Los últimos planes de vehículos eléctricos de los OEM indican un crecimiento más gradual, lo que indica un crecimiento del mercado de SiC en el rango del 20% al 30%, en comparación con los informes del mercado que pedían 30% o 40% de crecimiento del carburo de silicio en 2024".

En una señal de un mercado en declive, El-Khoury actualizó a los inversores en abril y dijo que todavía esperaba que el mercado total direccionable de carburo de silicio aumentara en 2024, "aunque a un ritmo menor de lo previsto anteriormente".

Si bien señaló que había señales de estabilización de la demanda, fue bastante claro al decir que "no voy a llamar al fondo. Fui muy claro la última vez. Lo llamaré cuando esté sentado en la cima del otro lado".

Como tal, cualquiera que esté pensando en comprar debe comprender que existe la posibilidad de que surjan noticias negativas a corto plazo.

Dos razones para comprar ON Semiconductor

Si se puede tolerar el riesgo a corto plazo, la acción es muy atractiva. Después de todo, nadie discute que los vehículos eléctricos son el futuro de la industria. Todo lo que hará falta es un entorno de tipos de interés más bajos para que las ventas de vehículos eléctricos se recuperen, al igual que la inversión en vehículos eléctricos. Además, los demás mercados finales a los que se hace referencia tienen excelentes perspectivas de crecimiento a largo plazo.

Mientras tanto, los múltiplos de valoración de ON Semiconductor son poco exigentes. Al cotizar con 18.3 veces las ganancias estimadas, la empresa parece tener un valor excelente. Si bien no hay garantía de que alcanzará esas cifras y, como señala El-Khoury, es difícil pronosticar el fondo del mercado, es una apuesta bastante segura que los mercados finales y las ventas de ON Semiconductor se recuperarán en línea con el carácter cíclico tradicional.

Dado que todo lo que la empresa tiene que hacer es cumplir con las estimaciones de Wall Street para parecer un valor excepcional, yo diría que el cálculo de riesgo/recompensa favorece la compra de acciones para los inversores emprendedores.

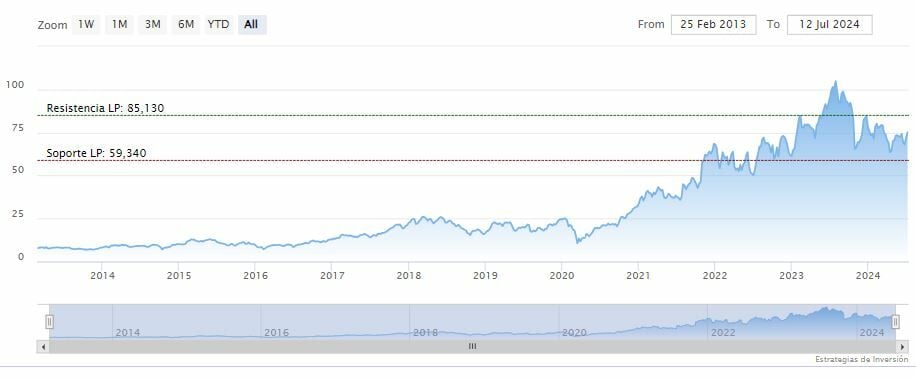

ON Semiconductor cerraba la semana al alza en los 76.86 dólares. La media móvil de 200 periodos sobre las velas de la semana pasada, RSI plano en los 61 puntos y las líneas del MACD encima del nivel de cero.

La resistencia a mediano plazo se encuentra en los 78.30 dólares. Mientras, los indicadores de Ei se muestran prácticamente alcistas.

Siga las cotizaciones y análisis de sus valores favoritos , y conocerá las recomendaciones y precios objetivos, de los analistas para invertir.

En estrategias de Inversión llevamos más de 19 años haciendo que los inversores logren rentabilizar sus inversiones de forma recurrente.