El final del confinamiento por la pandemia del covid-19 no fue alentador para PayPal Holdings, ya que durante 2022 y 2023 vio hundir su valor en bolsa. Pero este 2024 lo ha empezado con el pie derecho durante los dos primeros trimestres y los analistas estiman si esta tendencia podría continuar en los resultados del 3er trimestre previstos para el 29 de octubre.

Los analistas prevén unas ganancias por acción de 1.07 dólares sobre una base normalizada y de 0.99 dólares sobre una base GAAP. Se espera que los ingresos alcancen los 7.880 millones de dólares para el trimestre.

Las miradas estarán puestas en el crecimiento del volumen de transacciones, las mejoras de los márgenes y las métricas de participación de los usuarios. Sin olvidar el desempeño de Branded Checkout y Venmo, productos han contribuido especialmente para el crecimiento de este año.

Comparando trimestres

El desempeño para el año fiscal 2024 ha sido volátil con un 2do trimestre mucho mejor que el 1ro. Con una previsión por parte de los analistas que no equipare o supere los anteriores trimestres.

Los expertos señalan que es poco probable que la empresa replique el crecimiento de las ganancias no GAAP del 36% observado en el 2do, ya que la administración ha previsto un crecimiento de un solo dígito alto.

El margen de las transacciones en dólares es otro dato a tener en cuenta. La misma tuvo un crecimiento del 8% en el 2do trimestre, pero esta debería moderarse en el 3er trimestre. Incluso se espera una desaceleración para el segundo semestre del 3%.

También se espera que el crecimiento de los ingresos se desacelere a un dígito medio en el tercer trimestre, por debajo del crecimiento del 9% ajustado por divisas en el segundo trimestre.

Sin olvidar que el recorte de gastos operativos no transaccionales como atención al cliente, ventas y marketing, y tecnología y desarrollo. Los cuales podrían haber tenido un impacto en la retención de clientes.

¿Es una acción sobrevalorada?

Las acciones de PayPal cotizan a 18.3 veces las ganancias futuras, reflejando una prima del 45% respecto del sector financiero. La tasa de crecimiento de las ganancias esperada de apenas el 11.3% y su relación precio-beneficio-crecimiento (PEG) es de 1.62. Esto último implica que sus acciones están sobrevaluadas.

¿Qué dicen los analistas?

Según Tipranks, PayPal cuenta con la revisión de 32 analistas divididas en 17 compras y 15 mantener. El precio objetivo promedio es de 78.57 dólares con un pronóstico máximo de 95 dólares y un pronóstico mínimo de 70 dólares. El precio objetivo promedio representa un cambio de -3.46% con respecto al cierre del jueves.

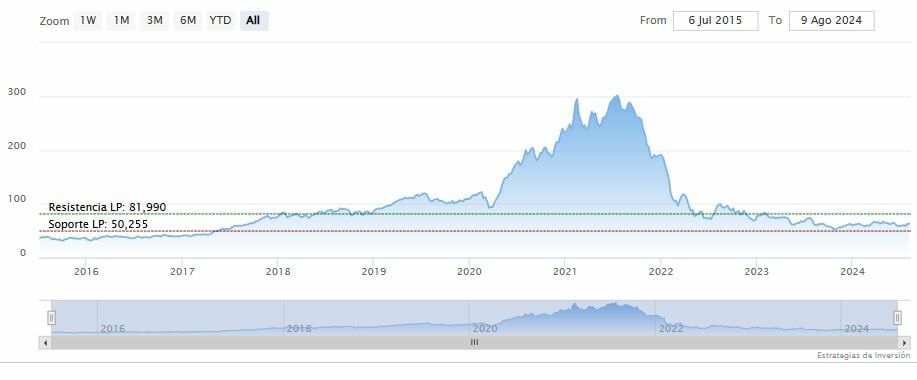

PayPal Holdingscerraba la sesión del jueves al alza en los 81.39 dólares. Las medias móviles de 70 y 200 periodos se mantienen debajo del precio, RSI al alza en los 62 puntos y las líneas del MACD encima del nivel de cero.

La resistencia a mediano y largo plazo ha quedado a unos céntimos del cierre, en los 81.99 dólares. Mientras, los indicadores de Ei se muestran mixtos.