Los beneficios de Exxon Mobil para el tercer trimestre 2024 superaron las estimaciones de los analistas generando 8.600 millones de dólares y un flujo de caja de 17.600 millones de dólares de sus operaciones. Pero las estimaciones previstas por la firma para el cuarto trimestre, que presentará a finales de mes, no son nada halagüeñas con respecto al anterior y los expertos analizan si, a pesar de ellos, es momento de comprar acciones según Matt DiLallo en Yahoo Finance.

El gigante petrolero espera informar 1.76 dólares por acción de beneficios en el período, muy por debajo de las expectativas de los analistas. También está por debajo de los 2.48 dólares por acción que registró en el mismo período del año anterior y de los 1.92 dólares por acción que ganó durante el tercer trimestre.

El gigante petrolero se enfrentó a varios obstáculos durante el período. El mayor de ellos se produjo en el sector derefinación. Los márgenes más bajos redujeron las ganancias entre 300 y 700 millones de dólares en el período. El momento también afectó a su negocio de refinación, recortando entre 500 y 900 millones de dólares adicionales del resultado final. La demanda de gasolina fue menor de lo esperado, mientras que las nuevas refinerías en Asia y África impulsaron la oferta.

Otro problema que afectó a las ganancias de Exxon en el período fueron los deterioros. La empresa reveló que asumiría unos 600 millones de dólares en cargos durante el período. También espera que los márgenes más bajos en su negocio de productos químicos reduzcan las ganancias en aproximadamente 400 millones de dólares.

Estos obstáculos contrarrestaron la fortaleza del negocio de producción de petróleo y gas upstream de la empresa. Exxon espera que las ganancias de ese segmento aumenten en alrededor de 400 millones de dólares a pesar de una caída del 6% en los precios del petróleo durante el período. Exxon se benefició de un repunte de aproximadamente el 30% en el precio del gas natural en EE. UU.

¿Es momento de preocuparse o de comprar?

Las condiciones del mercado tuvieron un impacto notable en las ganancias de Exxon durante el cuarto trimestre. Sin embargo, si bien sus ganancias disminuyeron durante el período, sigue siendo única en su clase. Además, la compañía espera mejorar su rentabilidad, que ya es líder en la industria, en el futuro.

La compañía reveló recientemente su plan para 2030. Su objetivo es generar 20 mil millones de dólares adicionales en ganancias y 30 mil millones de dólares en flujo de efectivo libre para 2030. Varios factores impulsarán ese ambicioso plan, entre ellos:

- Pioneer Natural Resources: Exxon espera que las sinergias anuales de su adquisición recientemente cerrada de Pioneer sean un 50% más de lo esperado inicialmente, o alrededor de 3 mil millones de dólares

- Nuevos negocios: la compañía petrolera espera aumentar las ganancias de nuevos negocios (por ejemplo, litio, captura y almacenamiento de carbono, y otros) a 3 mil millones de dólares

- Ahorros de costos estructurales: Exxon está agregando 7 mil millones de dólares a su objetivo de ahorros de costos estructurales

- Inversiones de capital de alto rendimiento: la compañía planea invertir 140 mil millones de dólares en los próximos años en proyectos de capital importantes y en el desarrollo de la Cuenca Pérmica. Estas inversiones deberían generar rendimientos superiores al 30% al aumentar su producción de alto margen a partir de activos ventajosos y productos de alto valor

La estrategia de Exxon la lleva a producir un enorme excedente de efectivo de 165 mil millones de dólares después de cubrir su programa de inversión para 2030. Eso le dará el dinero para seguir aumentando su dividendo, lo que ha hecho durante 42 años consecutivos. También le permitirá a la compañía seguir recomprando una gran cantidad de sus acciones. Suponiendo que las condiciones del mercado sean razonables, planea recomprar 20 mil millones de dólares de sus acciones en 2025 y 2026.

Esa combinación de ganancias y crecimiento del flujo de efectivo, junto con mayores rendimientos de capital, posiciona a Exxon para crear un valor significativo para los inversores en los próximos años. La estrategia de la empresa ayudará a que sea menos susceptible a las oscilaciones de los precios de las materias primas al aumentar significativamente sus márgenes, aumentar las ganancias de negocios más resilientes y ofrecer ahorros de costos duraderos.

Un punto de entrada atractivo para esta acción petrolera de primer nivel

Las condiciones de mercado más débiles redujeron las ganancias de Exxon durante el cuarto trimestre. También han afectado el precio de sus acciones, que actualmente se ubican aproximadamente un 15% por debajo de su máximo de 52 semanas. Esa caída parece una gran oportunidad de compra para los inversores a largo plazo, dado todo el crecimiento que el gigante petrolero tiene por delante.

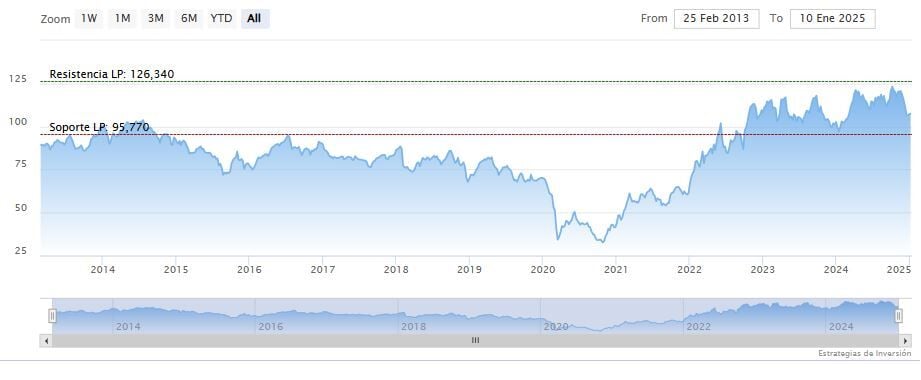

Exxon Mobilcerraba la semana a la baja en los 106.54 dólares. Las medias móviles de 70 y 200 periodos se encuentran encima de las últimas velas, RSI a la baja en los 34 puntos y las líneas del MACD debajo del nivel de cero.

El soporte a mediano plazo se encuentra en los 104.86 dólares. Mientras, los indicadores de Ei se muestran mixtos.