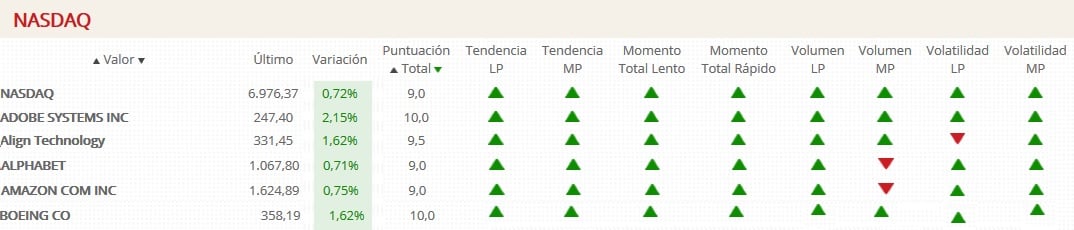

Adobe Systems. Como bien saben es el responsable de crear el formato de documentos portátiles o pdf. Pero Adobe es mucho más que un programa que sirve para que los ficheros se puedan compartir por internet o se puedan imprimir documentos iguales desde el ordenador a la impresora. PDFs y el popular programa de Adobe, Photosop no son más que una parte de una rentable línea de negocio. Adobe es líder en programas y plataformas de marketing empresarial. Un ejemplo es la plataforma “Experience Manager” que permite a los clientes crear y customizar lo que ven en una web corporativa basándose en su interacción pasad con la misma. Usando la inteligencia artificial, por ejemplo, la web corporativa que un cliente puede ver es diferente al que ve otro cliente a menos de un metro de distancia. Ambas web están siendo optimizadas para maximizar el compromiso con cada espectador.

La plataforma, y el conjunto de plataformas como ésta, son uno de los driver que permiten tener resultados recurrentes. Los analistas esperan un crecimiento en la parte superior de los ingresos del 21% para este año y del 17% para el próximo. Los títulos de la compañía suben más de un 40% en lo que llevamos de ejercicio.

Align Technologyfue una de las recomendaciones de José Luis Cava, analista independiente en su último video. La compañía está detrás de los brackets dentales invisibles, que enderezan la dentadura sin que se note. Esto has sido un caso sorprendente en la industria y, aunque ha surgido mucha competencia, Align ha sido capaz de mantener su liderazgo. El beneficio del primer trimestre fue de 436.9 millones de dólares, un 41% más respecto al publicado un año antes y experimentando una mejora del 38% en su beneficio por acción. Los expertos esperan un crecimiento similar en el futuro.

Pero hay algo de drama en el horizonte. Su asociación con SmileDirectClub, que opera en centros dentales que adaptan los aparatos ortopéditos de Align Tech. A sus pacientes, se tensó cuando el año pasado la compañía optó por probar su red de tiendas físicas que ofrecen accesorios. Incluso SmilerDirectClub ha demandado a la tecnológica que sin embargo no parece ser una distracción significativa para la compañía y mucho menos una amenaza legal significativa. El mercado tampoco lo cree.

A Alphabet por lo que mejor se le conoce es por su motor de búsqueda, Google. Todavía está un 10% de sus máximos del mes de enero. La preocupación que hay en el mercado sobre la compañía es que se esté quedando sin espacio para crecer, por ejemplo. Una mayor sensibilidad ante el escándalo de Crambridge Analytica podría arruinar el sustento de la “familia google-alphabet” tanto como está ahogando el funcionamiento de Facebook. Lo que se está pasando por alto, sin embargo, es que se trata de Google. Controla el internet de la mitad occidental del mundo y, aunque el coste/precio de los clics sigue disminuyendo, la cantidad real de clics (en los anuncios) que se realizan continúan compensando con creces la caída en los precios de los anuncios. Hay una razón por la que Alphabet puede jactarse de una década de ingresos prácticamente ininterrumpidos y un incremento de ganancias y por qué puede seguir publicando este tipo de números en el futuro.

Si hay una compañía como no hay otra esa es AmazonLos márgenes mínimos, el impactante crecimiento de los ingresos de dos dígitos, los productos y servicios que no coinciden y un CEO paranoico son todas las característicos de este gigante de la electrónica. Pero de alguna forma funciona de un modo que los inversores aman.

Los títulos de Amazon han subido más del 60% en los últimos doce meses y sigue siendo una de las recomendaciones de compra dentro del mercado. Los expertos de Klipinger reconocen que no hay que equivocarse sobre lo que recibirá cuando compre Amazon. “Es un intercambio no una inversión, incluso si termina siendo una inversión a la que aferrarse a largo plazo”. Esto se debe a que, en algún momento, los inversores van a exigir mucho más en beneficios o no permitirán que la acción cotice con unas valoraciones de vértigo. Pero ese momento todavía parece estar lejos. Las acciones de Amazon suben un 38,94% en lo que va de año con expectativa de que pueda alcanzar los 1.866 dólares en los próximos doce meses, lo que supondría un potencial adicional del 14% sobre los precios a los que cotiza actualmente el valor.

Todos los comentarios sobre guerra comercial entre China y Estados Unidos han sido un motivo de preocupación para Boeingy cómo de estable es su futuro. La cuestión clave es que China necesita aviones de Boeing más de lo que Boeing necesita a China. El presidente de la compañía, Don Orban, ya ha comentado que uno de cada cuatro aviones que se construyen se envían a China. Esta demanda forma parte de la entrada del país en la era del consumismo, de su propia población como de la extranjera.

Durante décadas, el crecimiento de la economía china se ha basado en la producción de bienes vendidos a clientes fuera de sus fronteras. Después de años de expansión económicas, el turismo u otros negocios relacionados con el consumo están impulsando niveles sin precedentes de viajes aéreos y hacia el país. La perspectiva a largo plazo de Boeing se basa en que la clase media en China se ha triplicado (en tamaño) en los últimos diez años y se espera que doble en los próximos diez, haciendo que sea el mercado con mayor crecimiento para la compañía.

Globalmente, la perspectiva es igual de convincente. Los fabricantes de aviones creen que la industria fabricará 41.030 nuevos aviones en el transcurso de los próximos 20 años. En comparación, hay cerca de 23.500 pasajeros usando aviones en este momento. Los títulos de Boeing avanzan este año más de un 21% tras marcar sus máximos históricos en el mes de febrero, en los 364,64 dólares.

Desde un punto de vista técnico, y aunque todas cotizan con “sobresaliente” en indicadores técnicos, tanto Adobe como Boeing tienen la máxima al cotizar en tendencia alcista de medio y largo plazo, momento positivo y volumen y volatilidad que apoyan a seguir viendo subidas en el valor.

Si analizamos ambas compañías, lo cierto es que es Boeing la que ofrece más potencial sobre los precios actuales. En concreto, si va a buscar los 396.97 dólares, el valor podría subir más de un 10,7%. De los 27 analistas que cubren actualmente el valor, 19 se muestran compradores de la acción frente a los 8 que lo mantendrían.

%%%Configura tus alertas sobre Boeing Co|BA_US%%%

En lo que respecta a Adobe, el potencial es algo más limitado claro que, la subida que experimenta el valor desde comienzos de año es superior al 40%. El objetivo actual está en los 249,08 euros, un 0,68% por encima de los niveles a los que cotiza actualmente el valor y ligeramente por encima de los máximos históricos que acaba de marcar el valor, en los 247.40 dólares.

%%%Configura tus alertas sobre Adobe Systems|ADBE_US%%%