El servicio de robotaxis de Alphabet-A, Waymo, ha demostrado ser una oportunidad de crecimiento con un registro promedio de 150.000 viajes semanales en 2024 y pudiendo aumentar a medida que se expanda a otras ciudades. A su vez, la compañía podría escindir su negocio de la firma principal en los próximos 5 años según David Jagielski en The Motley Fool.

Alphabet ya está invirtiendo mucho en inteligencia artificial. Crear y mantener una flota creciente de robotaxis será costoso. Y el peligro para Alphabet es que, a medida que Waymo crece, sus operaciones podrían volverse mucho más complejas y costosas. Ya opera en varias ciudades, como Los Ángeles, San Francisco, Austin y Phoenix. Sin embargo, Waymo ha anunciado recientemente planes para más ciudades, incluyendo Atlanta, Washington D. C. y Tokio en la lista de mercados a los que desea expandirse próximamente.

El problema es que, al expandirse a más mercados, los costos de Waymo aumentarán significativamente en un momento en que Alphabet está invirtiendo fuertemente en inteligencia artificial o IA. Solo este año, Alphabet prevé invertir 75.000 millones de dólares en el desarrollo de su infraestructura de IA.

En medio de una batalla por la IA que involucra a muchas otras empresas tecnológicas, Alphabet busca proteger su dominio en las búsquedas y está invirtiendo en su chatbot Gemini para garantizar que, al menos si los usuarios confían en chatbots en lugar de la Búsqueda de Google, utilicen Gemini. La empresa se enfrenta a un riesgo considerable en su negocio principal, un riesgo del que no se había preocupado anteriormente. Los chatbots de IA podrían ofrecer a otras empresas una forma de arrebatarle a Alphabet una valiosa cuota de mercado e inversión publicitaria.

Waymo podría generar miles de millones de dólares en valor para Alphabet

Al escindir Waymo, Alphabet también podría generar mucho más valor para sí misma y para sus inversores. El año pasado, se estimó que Waymo valía más de 45.000 millones de dólares, según una reciente ronda de financiación. Sin embargo, con la expansión del negocio y su llegada a más mercados en todo el país, es probable que la valoración de Waymo aumente considerablemente en el futuro.

Ese dinero podría ayudar a Alphabet a buscar otras adquisiciones que complementen mejor la IA y sus operaciones principales. Además, al escindirla, la empresa también podría ahorrar miles de millones al no tener que invertir más dinero en la expansión y el crecimiento del negocio de Waymo. Al centrarse en sus competencias y fortalezas principales, individualmente, las empresas a veces pueden lograr mayores eficiencias y resultados a largo plazo que si estuvieran todas bajo el mismo paraguas.

Alphabet ha llevado a Waymo hasta este punto, pero la decisión más convincente podría ser mantener una participación en la empresa automotriz y permitir que opere como una entidad separada.

¿Por qué esto podría ser beneficioso para los inversores?

Una escisión de acciones de Waymo podría permitir a los inversores participar en dos empresas de rápido crecimiento: Alphabet y Waymo. Y si al final prefiere una sobre la otra, siempre podría vender su participación en una de ellas. Basta con observar el entusiasmo en torno a Tesla y sus robotaxis para entender por qué los inversores podrían estar entusiasmados con una escisión de Waymo, ya que la acción podría generar mucho optimismo por sí misma e incluso podría alejar a algunos inversores de Tesla si logra demostrar resultados superiores.

Actualmente, los inversores deben adquirir el paquete completo: Alphabet con todos sus demás negocios. Al escindir Waymo, los inversores tendrán más opciones, lo que podría resultar en una valoración mucho mayor para las dos empresas combinadas que la actual de Alphabet.

Independientemente de lo que suceda, es posible que le convenga considerar comprar y mantener acciones de Alphabet, especialmente dada su modesta valoración. Cotiza a 18 veces sus ganancias acumuladas. De cualquier manera, independientemente de si la empresa escinde Waymo o no, puede beneficiarse de su crecimiento futuro. En el mejor de los casos, la escisión se concreta y tendrá dos excelentes acciones de crecimiento en su cartera.

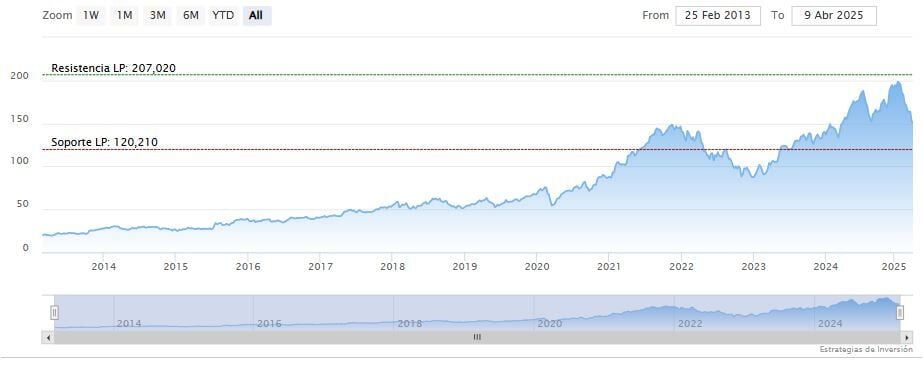

Alphabet-A cotiza a la baja en la tarde del jueves en los 155.32 dólares. Las medias móviles de 70 y 200 periodos se mantienen encima del precio, RSI al alza en los 44 puntos y las líneas del MACD debajo del nivel de cero.

El soporte a mediano plazo se encuentra en los 140.54 dólares. Mientras, los indicadores de Ei se muestran mixtos.