Esta misma semana se ha vuelto a refrendar el interés de Soros en la socimi Hispania al suscribir su parte proporcional en la segunda ampliación de capital de la que es el mayor accionista. No es el único porque las cuatro grandes socimis han captado más de 5.300 millones en recursos propios fundamentalmente de fondos e inversores institucionales, el doble de lo que captaron en sus respectivas salidas a bolsa.

Sin embargo, los expertos advierten de algunos riesgos a los que se podría enfrentar el sector a corto plazo. Aunque los últimos datos de compraventa de viviendas del mes de abril avanzaron un 12,7% interanual, que hace prever que la tendencia al alza de los precios se mantendrá en los próximos trimestres, desde Mirabaud advierten de que la recuperación inmobiliaria en oficinas y centros comerciales “se ha producido ya. No hay que olvidar que, desde mínimos, el precio de las oficinas en Madrid ha repuntado un 84%”, explica

Ignacio Méndez, director de análisis de Mirabaud Securities España.

¿En qué situación deja esto a las sociedades cotizadas de inversión inmobiliaria? Complicada por varios motivos.

Crecimiento de las rentas: podrían decepcionar

Tal y como hablaban las Socimis en el Encuentro organizado por Estrategias de inversión a comienzos de año, el motivo de mayor preocupación para el sector es la evolución económica pues al invertir en patrimonio, en rentas, tiene que haber compañías que necesiten espacio, que lo demanden y las socimis lo puedan alquilar. Es en ese proceso, en la evolución correcta de las rentas, donde más focaliza el sector pues la compresión de yields es un punto clave de ahora a futuro. Noelia Sanz Jimeno, Gerente de gestión de inversión inmobiliaria de Mutua Madrileña reconoce que “estamos esperando el crecimiento de rentas que llevamos un tiempo anunciando. Todos los inversores hemos visto que las yields han ido bajando – debido a la negativa evolución de la economía – y ahora hay muchos inversores que se han metido en inmobiliario ante la falta de alternativas de inversión, con unas yields muy bajas y esperando un crecimiento de rentas que, como tarde en producirse, puede ocasionar ciertos problemas”.

De hecho, confirma Javier Basagoiti, socio director de Corpfin Capital Real Estate Partners “todos tenemos modelos de rentas crecientes para los próximos años que se tienen que cumplir, con lo que tiene que acompañar la economía y consumo para que nuestros arrendatarios consigan llegara a esas rentas”.

.png)

Pues bien, existe cierto consenso sobre que el proceso de comprensión de yields ha tocado suelo y que, “en próximos trimestres, la creación de valor tiene que pasar por un fuerte crecimiento de las rentas de alquileres gracias al buen momento macro que, según algunas fuentes, podría superar el 30% en cinco años”, explica el director de análisis de Mirabaud Securities en España.

Desocupación alta

Sin embargo, no se está considerando la que la desocupación actual tardará cuatro años en absorberse aludiendo a que durante la crisis, en Madrid, se incrementó la capacidad de oficinas en 1,6 millones de metros cuadrados, que básicamente es la superficie desocupada actual, pues el espacio alquilado se ha mantenido estable en 13,5 millones de metros cuadrados. Históricamente “los incrementos de las rentas se han producido en momentos de niveles de ocupación cercanos al 100%, algo que no es previsible que ocurra en los próximos años. Por ello creemos que las expectativas de incrementos de rentas son demasiado optimistas y, por tanto, susceptibles de decepcionar negativamente al mercado”.

Por otra parte, el experto de Mirabaud añade otro factor más: las socimis tiene un incentivo a crecer, con independencia de la situación del mercado. De hecho, el sistema de remuneración de las gestoras/management incentiva al crecimiento inorgánico, mucho más que la creación de valor para el accionista. “En 2015 las Socimi duplicaron su tamaño total, pero el NAV de la acción se ha mantenido sin cambios, a pesar del momento dulce del sector”.

El mayor atractivo para el sector sería la atractiva rentabilidad por dividendo “cuya sostenibilidad es complicada, siendo el mayor riesgo a corto plazo un cambio en su favorable fiscalidad”. Uno de los riesgos a los que también alude Nicolás López, director de análisis de MG Valores para quien “si cambia la fiscalidad con un nuevo Gobierno, sería un riesgo a la hora de invertir en SOCIMIS aunque yo creo que no saldrá un gobierno partidario de cambiar la fiscalidad”.

Con potencial...pero no con buena estructura técnica

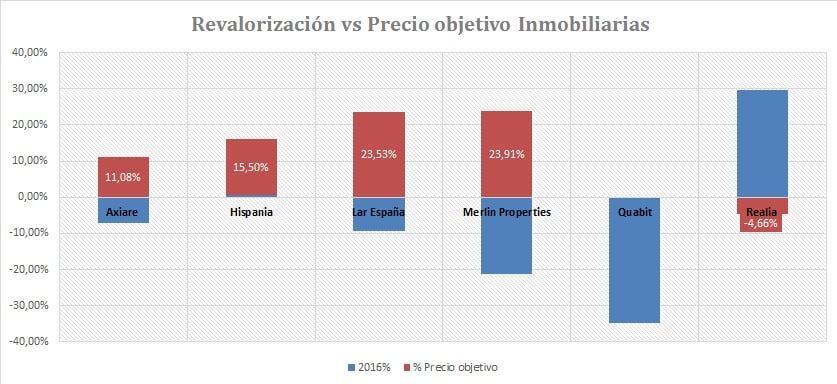

En este entorno, los expertos de Mirabaud optan por no pagar primas sobre NAV e inicia cobertura con todos los valores en venta, excepto Lar España que se mantiene en neutral. Una visión que no coincide con la de las casas de análisis, que todavía ven potencial de doble dígito en las inmobiliarias nacionales. De las más grandes, Merlin Properties y Lar España ofrecen todavía un potencial de más del 20% si pensamos que el objetivo de las casas de análisis se coloca en 11,80 euros y los 10,74 euros, respectivamente.

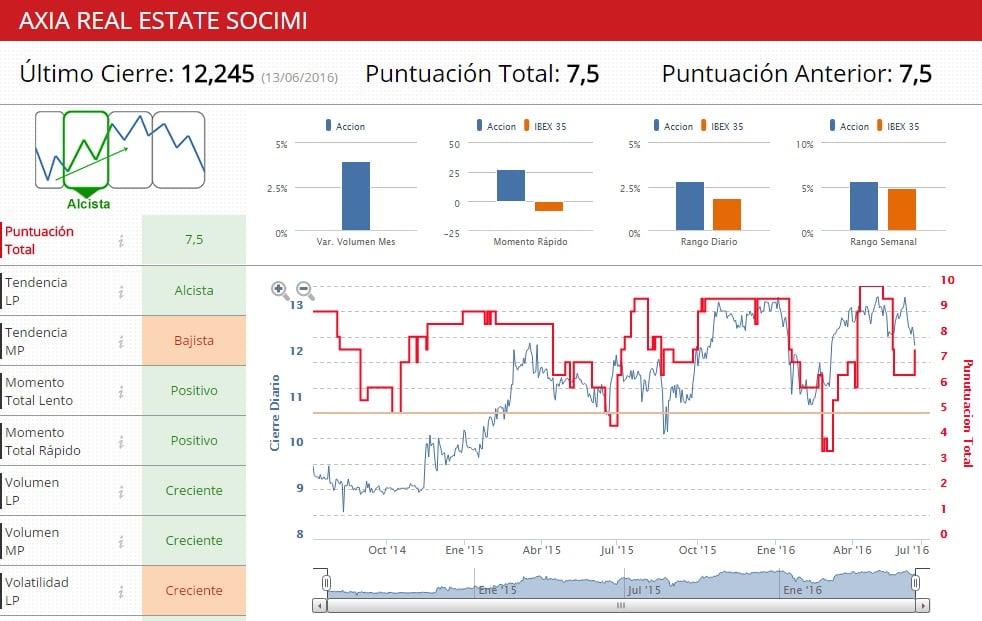

Algo más tímido sería el rebote de Axiare Patrimonio e Hispania hasta alcanzar los 13 euros en los que fijan el objetivo las casas de análisis. Curiosamente son estas dos Socimis las que ofrecen una mejor puntuación en indicadores técnicos. De hecho, Hispania tiene 8 puntos, frente a los 7,5 que ofrece Axiare y Quabit y los suspensos de Merlin Properties y Lar España.

Indicadores técnicos sobre Axiare e Hispania.

%%%Te avisamos si Axia cambia de fase del ciclo en bolsa|AXIA%%%

%%%Te avisamos si Hispania alcanza el precio objetivo|HIS%%%