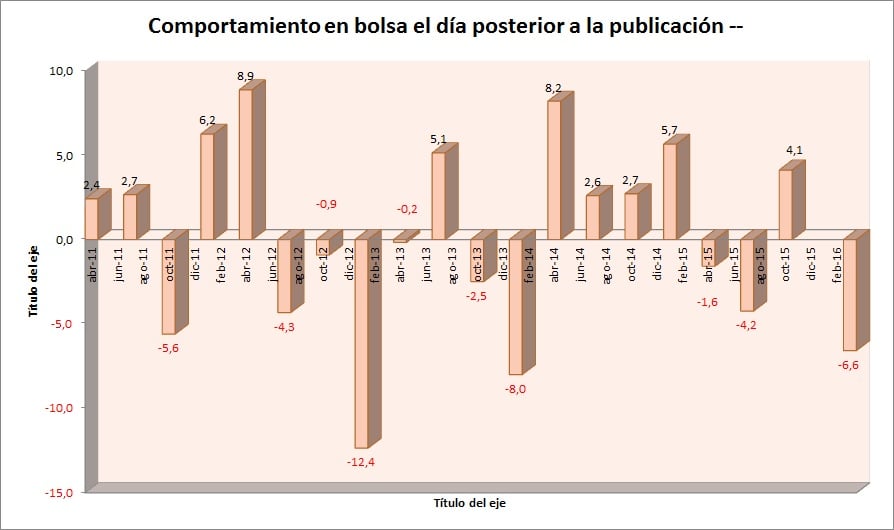

En tres de los últimos cuatro trimestres, Apple ha caído en bolsa el día siguiente a presentar sus cuentas. Y eso que la empresa ha conseguido batir las previsiones de los analistas en trece trimestres consecutivos.

Para este trimestre el consenso espera un beneficio por acción de 2 dólares del segundo trimestre fiscal, lo que implica una caída de más de un 14%. Las ventas descenderán más de un 10% hasta 52.000 millones de dólares.

Hay que recordar que la compañía estableció un guidance el pasado trimestre para sus ventas que iba desde los 50.000 millones de dólares hasta los 53.000 millones de dólares.

Hace solo unos días, un analista de Raymond James rebajaba las ventas de todo el ejercicio hasta 212 millones, frente a los 231 millones que vendió el año pasado.

Esta caída de las ganancias se va a producir, dicen los analistas que siguen el valor, por el descenso de las ventas de iPhone. Algunas entidades como Bernstein están proyectando un descenso interanual de un 17% de teléfonos hasta 50,5 millones de unidades. La cifra está algo por encima de las estimaciones del consenso.

Esta cifra, de hecho, será que los analistas vigilarán con mucha atención. Preocupa y mucho que se desinfle y probablemente veremos muchas explicaciones. Hasta el momento, los teléfonos inteligentes de la compañía generan más de un 65% de todos los ingresos de la compañía. Por eso se espera que la dirección de la empresa haga algo y rápido al respecto.

Por un lado, el próximo mes de septiembre podríamos ver el lanzamiento del nuevo iPhone 7. Por el otro, los analistas no esperan que en estas cuentas se vea el impacto, en absoluto, del nuevo teléfono más barato, el iPhone SE que se puso en el mercado hace unos meses y que generó bastante controversia tanto entre los seguidores de la empresa, como entre los analistas. Hay quienes reprochan a Apple que ha perdido la capacidad de sorprender y su dependencia de un solo producto que atrae cada vez menos.

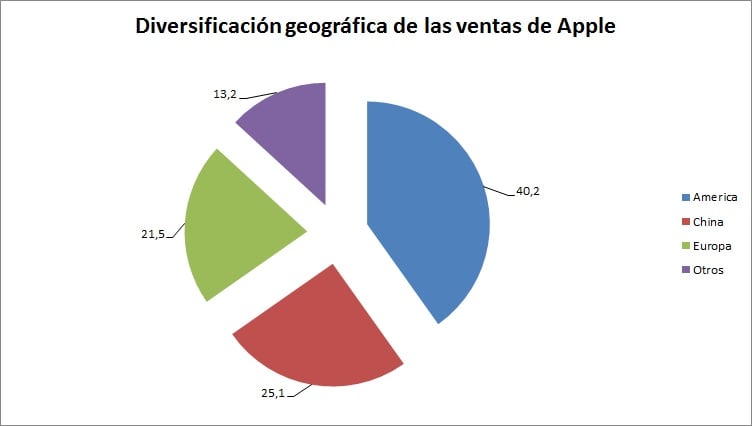

Además también habrá que estar muy atentos a cómo evolucionan las ventas a nivel geográfico. Sobre todo porque en el último trimestre China ya generaba un 23% de las ventas de la empresa y sigue siendo un mercado del que se esperan muchas cosas.

Hay que recordar que Apple lanzó este nuevo terminal más barato y más pequeño con un objetivo. Los analistas consideran que, básicamente, iba dirigido a los usuarios de China y de India.

Con toda esta incertidumbre algunos expertos creen que habrá que estar muy atentos al guidance para el próximo trimestre. Por cierto, muchos esperan que también se producirá una reducción de las ganancias en junio.

Habrá que ver cómo va su programa de retribución a los accionistas. Solo en el último trimestre devolvió a 9.000 millones de euros en un programa de retribución que concluirá en marzo de 2017 y que habrá hecho que la empresa destine unos 200.000 millones.

De hecho, no sería de extrañar que tras el errático año que lleva en bolsa, sus directivos decidieran destinar parte de sus más de 215.000 millones de dólares de caja para aumentar la retribución.

En lo que va de año, sus acciones prácticamente no han variado su valor, con todo un 85% de los analistas que siguen el valor apuestan por comprar los títulos con un precio objetivo de 132,5 dólares por título, lo que le otorgaría un potencial de un 25% desde el nivel actual. No hay que olvidar que la mayor compañía por capitalización del mundo cotiza a un PER de poco más de 11 veces, muy por debajo de la media del mercado.

QUIZÁ LE INTERESE LEER:

“Apple se desdibuja y presenta un teléfono más pequeño”

“Los resultados de Apple, una patata caliente para Wall Street”