Las empresas del Ibex aumentan ventas y beneficio. ¿También sus perspectivas en bolsa?

La recuperación económica parece ser un hecho si nos fijamos en las cuentas del Ibex 35. En este año el Ibex logrará por primera vez desde 2010 incrementar no sólo las cifras de beneficios sino también las de ventas de manera conjunta.

, que ha estado en línea con las previsiones del consenso de mercado, pero que ha decepcionado al mercado con las cifras de su beneficio operativo o ebitda. Una primera toma de contacto con una temporada de resultados que podría catalogarse de positiva si nos fijamos en las previsiones del consenso de mercado (ver “Ibex; gran momento positivo en beneficios y ventas”) ya que se produce una mejora tanto de los beneficios como de las ventas en el 1T15.

Si nos fijamos en las previsiones de resultados para este ejercicio y no tanto en las cifras del primer trimestre, que aparecen en el artículo mencionado anteriormente, se aprecia como hay una mejora conjunta tanto de las ventas como del beneficio neto por acción (previsión de que el BPA se incremente un 17% y las ventas un 3,2%) de manera conjunta por primera vez desde 2010, lo que pone de manifiesto la mejora que se está produciendo en la economía española y que se traslada a la mayoría de compañías del índice.

Evolución histórica y previsiones del BPA del Ibex

Fuente: Consenso de mercado y elaboración propia

Una mejora significativa del BPA que muestra la solidez de las cuentas de la mayoría de compañía del Ibex y los signos de recuperación que se están produciendo en muchas. Del total de las 35 compañías que componen el Ibex, sólo cinco obtendrán en este año un beneficio menor al logrado en 2014 mientras que en términos de ventas únicamente seis no lograrán mejorar las cifras obtenidas el año pasado. Además, en las caídas de algunas de ellas ha pesado las desinversiones realizadas en el exterior, como es el caso de Repsol con YPF, Endesa con la venta de activos a Enel y DIA tras la venta de su negocio en Francia a Carrefour.

Previsiones de resultados de las compañías del Ibex para el conjunto del año

Fuente: Consenso de mercado y elaboración propia

Una mejora de los resultados que viene impulsada por distintos factores: 1) mejora económica en España (recientemente el FMI ha aumentado sus previsiones de crecimiento para España) y Europa, 2) debilidad del euro, que beneficia a nuestras empresas más exportadoras y 3) mejora del consumo a nivel global favorecida por la caída que viene experimentando el precio del petróleo.

Para el conjunto del Ibex 35 la previsión es que obtenga este ejercicio un beneficio neto de 36.759 millones de euros, lo que supone una mejora del 16% con respecto a las cifras obtenidas en 2014 mientras que las ventas podrían situarse cerca de los 500.000 millones (498.070 millones) por lo que baten las cifras de 2014 en un 3,2% siempre y cuando se cumplan las previsiones de las firmas de análisis.

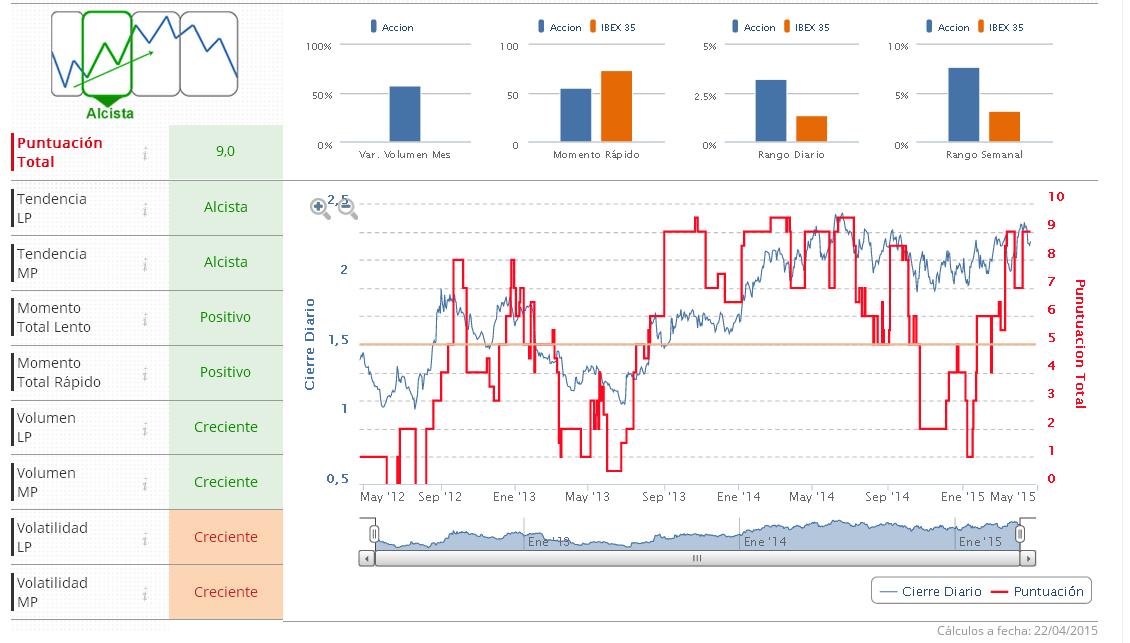

Las tres entidades tienen estimaciones de rentabilidad de doble dígito, desde los precios actuales. Una lectura que coincide con la lectura de los indicadores técnicos de la Zona Premium, donde dos primeras tienen de las mejores puntuaciones del selectivo español.

Pero ¿están en buen momento para invertir? Vayamos por partes. BBVA tiene todos los filtros en verde para seguir viendo niveles superiores. Las casas de análisis fijan el objetivo para la entidad entre los 10.5 y los 10.7 euros y, a tenor de la lectura en indicadores de la entidad, parece que todo está dispuesto para seguir viendo niveles superiores.

Filtros técnicos sobre BBVA

Para Banco Sabadell el potencial es de más del 20% desde los precios actuales. Luis Francisco Ruiz, director de análisis de Estrategias de inversión reconoce que "la vuelta al precio a la zona de 2.31/2.30 euros puede considerarse una oportunidad para abrir posiciones largas o compradoras, buscando un primer objetivo en el máximo de 2014 situado en 2.50 euros". (Ver: Consultorio premium) El stop de las posiciones a corto plazo quedaría por debajo de 2,16 que es la banda inferior del hueco al alza desarrollado el 30 de MAR51.

Una lectura que se confirma con los indicadores sobre el valor que, salvo una volatilidad a medio y largo plazo creciente, tiene todas las posibilidades de seguir viendo niveles superiores.

.gif)

.gif)

.jpg)

.jpg)