Este 5 de junio se celebra la reunión mensual del Banco Central Europeo que el mercado lleva esperando prácticamente desde la cita de abril. En mayo –se sabía- no se iba a producir ninguna novedad, salvo sorpresa, y las miradas pasaron a fijarse sobre este próximo jueves.

Las cartas que Mario Draghi tiene sobre la mesa son las siguientes cinco:

1. Una bajada de tipos de interés, actualmente en el 0,25%, su mínimo histórico. El consenso de expertos habla de un nuevo recorte de entre 10pb y 15 pb hasta situarse en el 0,10%/0,15%. Su impacto sobre el mercado está más que descontado.

2. Tasa de depósito en negativo para los bancos.

3. Un LTRO ‘targeted’ o ajustado a una serie de condiciones (tales como la compra de ABS, ligado a la concesión de crédito a PYMES). Muy similar, en principio, al Funding for Lending Scheme aplicado en Reino Unido. Bank of America Merrill Lynch habla de ‘cuatro condicionantes’ de esta nueva barra de liquidez:

2. Tasa de depósito en negativo para los bancos.

3. Un LTRO ‘targeted’ o ajustado a una serie de condiciones (tales como la compra de ABS, ligado a la concesión de crédito a PYMES). Muy similar, en principio, al Funding for Lending Scheme aplicado en Reino Unido. Bank of America Merrill Lynch habla de ‘cuatro condicionantes’ de esta nueva barra de liquidez:

Condiciones para los préstamos de liquidez

El ratio de interés será fijado

Limitado en tiempo y cantidad a prestar

Con un vencimiento que oscilará entre los dos y los cuatro años

El ratio de interés será fijado

Limitado en tiempo y cantidad a prestar

Con un vencimiento que oscilará entre los dos y los cuatro años

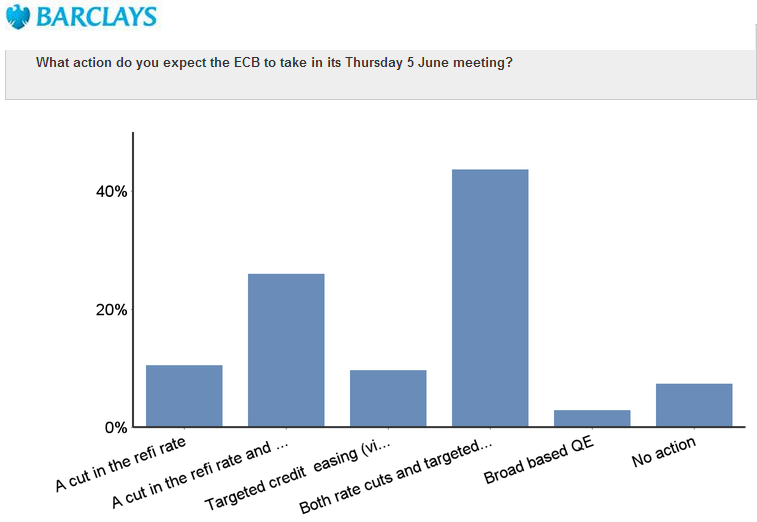

4. QE a la europea. Más que improbable. No supera el 10% del consenso de expertos el porcentaje que apuesta por esta opción para la reunión del mes de junio. Barclays se ha atrevido a lanzar una encuesta entre sus suscriptores –esto es, profesionales del mundo de las finanzas- y nadie se posiciona del lado de medidas cuantitativas de tal calado.

5. No hacer nada más allá de mantener la política del forward guidance.

ECB ENCUESTA BARCLAYS (FUENTE: BARCLAYS)

¿En qué consiste la tasa de depósito negativa?

Es una de las medidas que entran en prácticamente todas las quinielas. Según JP Morgan, existe un 80% de probabilidades a que se produzca tanto una bajada de tipos como a que esta vaya acompañada de una tasa negativa a estos depósitos. Convive con el otro 80% de los que apuestan por un LTRO ilimitado hasta 2016, frente a seis de cada diez expertos de este panel que se decantan por una barra libre de liquidez circunscrita a una medidas concretas y cantidades prefijadas.

"Creemos que el Banco Central Europeo recortará el ratio de depósitos en -10pb", versa un informe de Bank of America Merrill Lynch.

Los expertos de Cortal Consors consideran "muy limitado" el impacto que pudiera tener esta medida y no son los únicos. Los contras a esta medida para que pueda resultar en efecto positiva para reactivar el crédito en la eurozona giran entorno a dos ideas básicas que manejan todos los analistas.

- La rentabilidad se busca. Los bancos tienen dos cestas donde dejar reposar su liquidez dentro de la zona euro: una de ellas son los depósitos que ahora podrían pasar a negativo; la otra es la cuenta corriente del BCE. Desde Cortal Consors recuerdan que en el momento en el que el organismo europeo bajó al 0% el tipo de depósito el saldo -correspondiente a las reservas obligatorias de los bancos- de esta cuenta corriente aumentó. Asimismo, estos analistas destacan el ejemplo vivido en países como Suecia o Dinamarca donde el impacto fue casi imperceptible.

- La dependencia del BCE se está acabando. O, al menos, se encuentra en horas mucho más bajas que hace dos años. La deuda neta de los bancos españoles con el Banco Central Europeose contrajo en el mes de marzo un 29,4% en términos interanuales, según las cifras publicadas por el Banco de España. El indicador, que refleja la capacidad de los bancos del país para financiarse en el mercado en lugar de acudir directamente al BCE, representaba una cantidad de endeudamiento de 183.500 millones de euros en marzo, en lugar de los 260.000 millones de euros registrados hace un año.

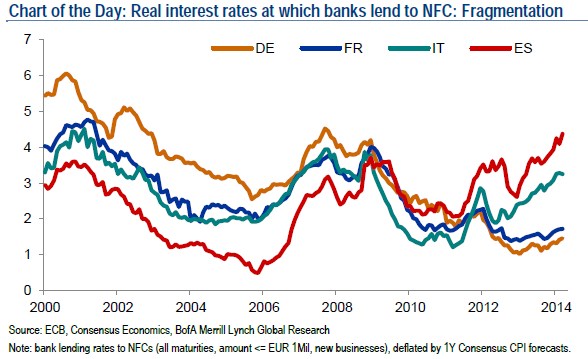

"No tendrá ningún tipo de repercusión. Actualmente los bancos tienen saldos muy bajos", asegura Miguel Ángel Bernal, profesor del Instituto de Estudios Bursátiles. En opinión del experto "lo fundamental" sería "ver líneas de crédito", ante una creciente subida de los tipos a los que las entidades financieras prestan dinero. El siguiente gráfico elaborado por BoAML les ofrece una visión clara de cómo, en países como España e Italia, el tipo al que prestan nuestros bancos sigue disparado hasta el 4% en el caso del país transalpino y rozando el 5% si miramos a tierra patria.

Es una de las medidas que entran en prácticamente todas las quinielas. Según JP Morgan, existe un 80% de probabilidades a que se produzca tanto una bajada de tipos como a que esta vaya acompañada de una tasa negativa a estos depósitos. Convive con el otro 80% de los que apuestan por un LTRO ilimitado hasta 2016, frente a seis de cada diez expertos de este panel que se decantan por una barra libre de liquidez circunscrita a una medidas concretas y cantidades prefijadas.

"Creemos que el Banco Central Europeo recortará el ratio de depósitos en -10pb", versa un informe de Bank of America Merrill Lynch.

Los expertos de Cortal Consors consideran "muy limitado" el impacto que pudiera tener esta medida y no son los únicos. Los contras a esta medida para que pueda resultar en efecto positiva para reactivar el crédito en la eurozona giran entorno a dos ideas básicas que manejan todos los analistas.

- La rentabilidad se busca. Los bancos tienen dos cestas donde dejar reposar su liquidez dentro de la zona euro: una de ellas son los depósitos que ahora podrían pasar a negativo; la otra es la cuenta corriente del BCE. Desde Cortal Consors recuerdan que en el momento en el que el organismo europeo bajó al 0% el tipo de depósito el saldo -correspondiente a las reservas obligatorias de los bancos- de esta cuenta corriente aumentó. Asimismo, estos analistas destacan el ejemplo vivido en países como Suecia o Dinamarca donde el impacto fue casi imperceptible.

- La dependencia del BCE se está acabando. O, al menos, se encuentra en horas mucho más bajas que hace dos años. La deuda neta de los bancos españoles con el Banco Central Europeose contrajo en el mes de marzo un 29,4% en términos interanuales, según las cifras publicadas por el Banco de España. El indicador, que refleja la capacidad de los bancos del país para financiarse en el mercado en lugar de acudir directamente al BCE, representaba una cantidad de endeudamiento de 183.500 millones de euros en marzo, en lugar de los 260.000 millones de euros registrados hace un año.

"No tendrá ningún tipo de repercusión. Actualmente los bancos tienen saldos muy bajos", asegura Miguel Ángel Bernal, profesor del Instituto de Estudios Bursátiles. En opinión del experto "lo fundamental" sería "ver líneas de crédito", ante una creciente subida de los tipos a los que las entidades financieras prestan dinero. El siguiente gráfico elaborado por BoAML les ofrece una visión clara de cómo, en países como España e Italia, el tipo al que prestan nuestros bancos sigue disparado hasta el 4% en el caso del país transalpino y rozando el 5% si miramos a tierra patria.

TASAS DE INTERÉS PARA LOS PRÉSTAMOS BANCARIOS A ENTIDADES NO FINANCIERAS

(FUENTE: Bank of America Merrill Lynch)

¿Afectará, además, al mercado? Bernal considera que no puesto que Draghi "llega muy tarde" en la aprobación de posibles paquetes de acciones que revitalicen a la economía europea.

Sobre quienes sí repercutiría, en base a un informe elaborado por JP Morgan, es sobre las entidades financieras. La combinación de una rebaja en los tipos con el paso a negativo de los depósitos tendría, según los cálculos de la casa estadounidense, un impacto del 1% aproximado sobre el BPA de los bancos debido a "la compresión de los márgenes que no se vería compensada por el aumento de los volúmenes". No obstante, algunos expertos consultados descartan repercusión alguna sobre el balance de las entidades.

Sobre quienes sí repercutiría, en base a un informe elaborado por JP Morgan, es sobre las entidades financieras. La combinación de una rebaja en los tipos con el paso a negativo de los depósitos tendría, según los cálculos de la casa estadounidense, un impacto del 1% aproximado sobre el BPA de los bancos debido a "la compresión de los márgenes que no se vería compensada por el aumento de los volúmenes". No obstante, algunos expertos consultados descartan repercusión alguna sobre el balance de las entidades.