Ese experto hablaba del desastre que supondría para la compañía estadounidense el hecho de perder cuota de mercado en el sector de los buscadores. Explicaba este experto que el 86% del beneficio de la empresa que dirige Larry Page proviene de la publicidad de su buscador.

El analista afirmaba que los competidores de Google vienen pisando fuerte y que si, en algún momento, la empresa comienza a perder cuota de mercado sus ingresos, por lo tanto, caerán.

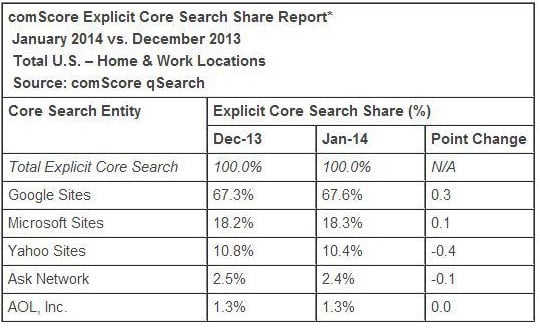

Hay que añadir que según los datos de eMarketer, en los últimos años Google se ha llevado más de un 40% de todo el dinero que se gasta en el mundo en publicidad en internet. La consultora estadounidense explica que en 2013 en todo el mundo se invirtieron alrededor de 118.000 millones de dólares de los que Google se llevó unos 50.000 millones.

eMarketer espera que el año que viene la situación económica de todo el mundo mejore, con lo que el dinero que destinan los anunciantes a internet podría aumentar hasta 135.000 millones de dólares. Es decir, que si nada cambia Google podría ganar casi 60.000 millones de dólares por esta vía.

Pero para los que piensan como este analista, hay otros expertos que destacan que Google no está parado. Quizá ni tan siquiera Don Harrison, el director del departamento que se encarga de las operaciones corporativas sería capaz de hacer una lista de todas las compras o ventas que ha hecho la empresa en los últimos tres años.

Según los datos de Bloomberg, Google se ha convertido en la empresa del mundo que más tratos ha cerrado en los últimos tres años. Concretamente, 127 operaciones en las que ha gastado 17.600 millones de dólares. Y eso que se ha quedado sin el que parecía el trato del siglo, Whatsapp, por el que su rival, Facebook ha pagado 19.000 millones de dólares.

No parece que haya sentado muy bien en Google. Según publican algunos medios, Google habría intentado contraofertar para hacerse con la famosa aplicación.

En cualquier caso, la empresa sigue ampliando las patentes y las start ups en las que participa, las compañías que compra. De hecho, los beneficios de Google Venture se han duplicado el año pasado. Este brazo de inversión de la empresa se dedica a invertir en proyectos de internet. Este año, además, ha puesto en marcha otro vehículo de inversión, Google Capital. A diferencia del anterior, la empresa invertirá en proyectos que puedan hacerle competencia. Una de sus primeras inversiones ha sido un portal de internet de educación.

Esa es la razón por la que la compañía mantenga una tesorería elevada, porque la necesita tanto para financiar la investigación como para sus inversiones y compras. En estos momentos la caja de Google ronda los 60.000 millones de dólares.

Una cantidad que la firma quiere mantener y quizá por eso este año ha realizado la primera emisión de bonos en los últimos tres años.

Lo último que sabemos es que uno de sus dispositivos estrella, las famosas Google Glass, las famosas gafas que podrán conectar con internet o hacer una foto con un simple guiño ya empiezan con problemas. Cinco estados en EE.UU. prohibirán que las usen los motoristas.

Lo que parece es que Google se está buscando un plan B por si este analista tiene razón y el buscador comienza a perder cuota de mercado. La empresa, tampoco quiere problemas y al contrario de lo que ha ocurrido antes con Microsoft o IBM, la firma de Larry Page tampoco quiere problemas con la competencia fuera de Estados Unidos.

La entidad acaba de firmar un acuerdo con la Unión Europea que le evitará problemas como los que tuvieron que soportar estas dos empresas algunos años antes.

Con todo esto Google sigue siendo una de las compañías que más sobreponderan los principales fondos de inversión en el mundo, según los datos de Morgan Stanley.

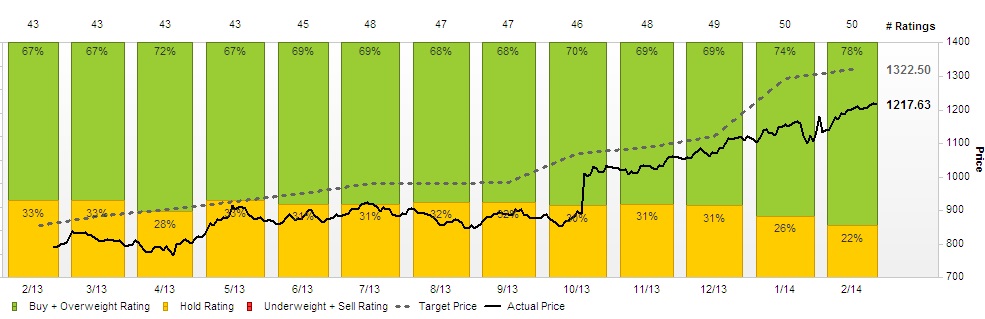

De hecho no hay ningún analista que recomiende vender las acciones de Google, ya que un 78% apuesta comprar y el resto mantener. Y eso a pesar de que cotiza en máximos históricos con un per de 22 veces.

Google lleva cotizando ya casi 10 años en bolsa y si los accionistas que entraron en ese agosto de 2004 no han vendido sus acciones acumulan una rentabilidad de más de un 1.000%, ya que debutaron a 85 dólares y hoy valen más de 1.220 dólares por título. El precio objetivo medios, según Facset es de 1.322 dólares por acción.